Kredyty w programie Rodzina na swoim, choć po jego okrojeniu jesienią ub.r. już znacznie mniej dostępne, pozostają najtańszą formą finansowania zakupu nieruchomości. Na kredyt z rządową dopłatą można dziś kupić mieszkanie o powierzchni maksymalnie 75 m kw. (w przypadku singli maksymalnie 50 m. kw.) lub dom o powierzchni do 140 metrów. Przyjmijmy, że kredyt ma wartość 200 tys. zł, przy założeniu, że został zaciągnięty na 25 lat, przy obecnym przeciętnym oprocentowaniu na poziomie 6 proc. miesięczna rata w okresie dopłat wynosi 713 zł. Dla porównania, rata analogicznego kredytu w złotych udzielonego na standardowych warunkach, wynosi 1322 zł (oprocentowanie 6,27 proc.). Różnica jest więc niemal dwukrotna.

Samo mieszkanie to nie wszystko

Ustawa o finansowym wsparciu rodzin w nabywaniu własnego mieszkania zawęża jednak cel kredytu wyłącznie do zakupu mieszkania lub budowy domu. Tymczasem osoby kupujące własne M bardzo często z kredytu finansują nie tylko sam zakup, ale też opłaty związane z zakupem nieruchomości czy wreszcie wykończenie lokalu.

W takiej sytuacji rozwiązaniem może być połączenie kredytu z dopłatą ze "zwykłym" kredytem zabezpieczonym na tej samej nieruchomości. Jest to możliwe tylko w jednym banku, gdyż zabezpieczenie z tytułu dodatkowego kredytu wpisywane jest w księdze wieczystej nieruchomości na drugim miejscu. Alternatywą może być pozyskanie finansowania na wykończenie w postaci pożyczki gotówkowej czy limitu w rachunku. To może być jedyna możliwość, jeśli nabywca chce sfinansować z kredytu nie tylko wykończenie mieszkania (elementy trwałe, jak płytki, podłoga, wanna, itp.), ale też wyposażenie (meble).

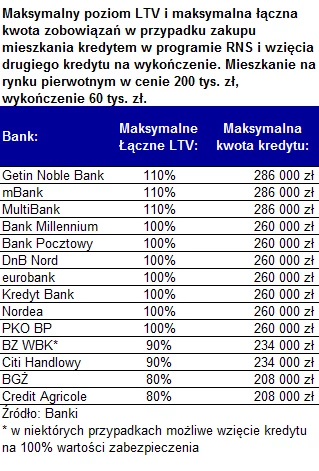

Łącznie - nawet 110 proc. wartości nieruchomości

To, ile dodatkowych środków możemy uzyskać z banku, zależy od docelowej wartości mieszkania, czyli wartości po remoncie czy wykończeniu. Zakup podłogi, szaf wnękowych czy armatury łazienkowej podnosi wartość nieruchomości i to ta docelowa wartość stanowi punkt odniesienia do wyznaczenia wskaźnika LtV*, czyli relacji kwoty kredytu do ceny nieruchomości. Bardziej problematyczne jest kredytowanie prowizji czy opłat okołokredytowych. Od połowy grudnia, kiedy weszły w życie przepisy nowej ustawy o kredycie konsumenckim, część banków wycofała się z kredytowania prowizji.

Jaka może być łączna wartość obu kredytów? Załóżmy, że kupujemy 60-metrowe mieszkanie za 200 tys. zł sfinansowane kredytem z dopłatami, a na wykończenie będziemy chcieli wydatkować kolejne 60 tysięcy, na które zostanie zaciągnięty drugi kredyt, już bez dopłat. Przyjmijmy więc, że docelowa wartość nieruchomości wyniesie 260 tysięcy. W zależności od banku, maksymalna łączna kwota obu kredytów może wynieść 80-110 proc. wartości nieruchomości, czyli w praktyce będziemy mogli pożyczyć w sumie od 208 do 286 tys. zł.

Katarzyna Siwek, Arkadiusz Rojek

Chcesz kupić/sprzedać mieszkanie? Przejrzyj oferty w serwisie Nieruchomości INTERIA.PL

-----

* LtV - (z ang. Loan to value), wskaźnik używany w bankowości do określania wysokości udzielanego kredytu lub pożyczki do wielkości (wartości) zabezpieczeń spłaty tego kredytu (wiki)