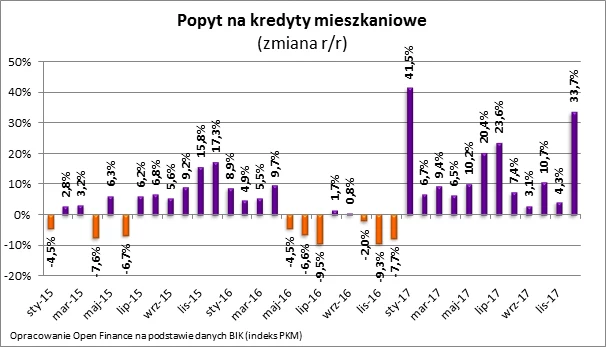

Przez ostatnich 12 miesięcy nie było ani jednego miesiąca, w którym popyt na kredyty hipoteczne był niższy niż w analogicznym okresie przed rokiem. Efekt jest taki, że wg danych BIK popyt na kredyty mieszkaniowe był w 2017 roku o ponad 14 proc. wyższy niż w 2016 roku. Mało tego, wstępne dane za styczeń sugerują, że podobnie będzie przynajmniej na początku bieżącego roku. To oznacza, że w otoczeniu rozwijającej się gospodarki i pęczniejących funduszy płac nawet wyższe wymagania odnośnie wkładu własnego nie są Polakom straszne - napisał Bartosz Turek.

Zdolność kredytowa to nie wszystko

A te wcale nie są niskie. Co do zasady banki wymagają 20-proc. wkładu własnego w gotówce. Całe szczęście połowa instytucji przyjmie wniosek kredytowy od osoby posiadającej 10-proc. wkład własny. Na tym jednak nie koniec, bo w przypadku innych kosztów związanych z zakupem lokalu i zadłużaniem się na ten cel, również okaże się, że bez gotówki ani rusz. Przyda się ona na opłacenie kosztów transakcyjnych (notariusz, pośrednik, koszty sądowe i podatek), okołokredytowych (prowizje i opłaty związane z zaciągnięciem długu), a do tego lokal trzeba przecież jeszcze odświeżyć lub wykończyć. Efekt? Jeśli trzyosobowa rodzina, w której oboje rodzice pracują i zarabiają średnią krajową, chciałaby do cna wykorzystać swoją zdolność kredytową, musiałaby posiadać na koncie przynajmniej 100-200 tys. zł.

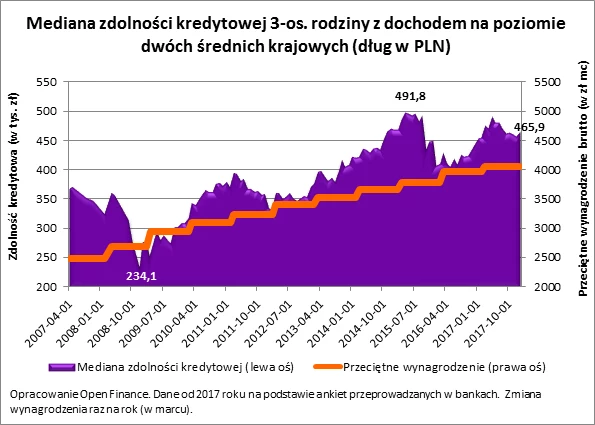

Banki pożyczą na mieszkanie 466 tysięcy

Przeciętna zdolność kredytowa wspomnianej rodziny opiewa dziś na prawie 466 tysięcy złotych - wynika z najświeższych danych zebranych przez Open Finance (mogą one jeszcze podlegać aktualizacji). Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby niższą kwotę. To o prawie 9 tysięcy więcej niż przed miesiącem, ale też o 10 tysięcy mniej niż przed rokiem.

Do obliczeń przyjęto, że dwie osoby powinny otrzymywać "na rękę" kwotę 5772,06 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Trzy razy po pół miliona

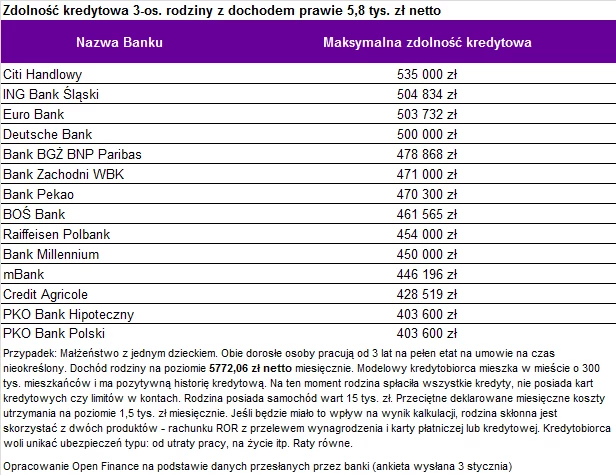

Spójrzmy na konkretne oferty. Modelowa rodzina może udać się aż do czterech banków po przynajmniej pół miliona na zakup własnych "czterech kątów". O ile familia dysponuje wymaganym wkładem własnym, taką kwotę zaoferują jej Citi Handlowy, ING Bank Śląski, Euro Bank i Deutsche Bank. Najskromniejszy kredyt skłonne byłby udzielić Credit Agricole i PKO BP, ale i tak będzie to ponad 400 tysięcy.

Raty kiedyś wzrosną

Każdy podejmujący decyzję o zadłużaniu się powinien wziąć pod uwagę, że w przyszłości jego dochody mogą się zmienić, a raty w wyniku podwyżek stóp procentowych mogą wzrosnąć. Póki co perspektywa takich zmian jest dość odległa. Członkowie Rady sugerują, że na taką decyzję przyjdzie jeszcze poczekać - nawet ponad rok. Gdyby tego było mało, pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych niewiele zmieni. Może bowiem oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. Różnica niewielka, ale nie zapominajmy, że jeszcze pięć lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40 proc. - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć teraz realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć.

Opr. KM