Zgodnie z oczekiwaniami Rada Polityki Pieniężnej nie zmieniła poziomu stóp procentowych. Stopa referencyjna nadal wynosi 6,75 proc. - Niestety raty części kredytów hipotecznych i tak wzrosną. Mamy jednak również dobre informacje. Niewielka grupa kredytobiorców najprawdopodobniej będzie miała obniżkę raty - komentuje Jarosław Sadowski, główny analityk Expandera.

Dlaczego? Taki jest efekt cyklów aktualizacji rat, bo są one różne, choć każdy wie kiedy zgodnie z umowa wypada, ale w tym momencie znaczenie ma również to czy oprocentowanie jest oparte o 3 czy o 6 miesięczny WIBOR.

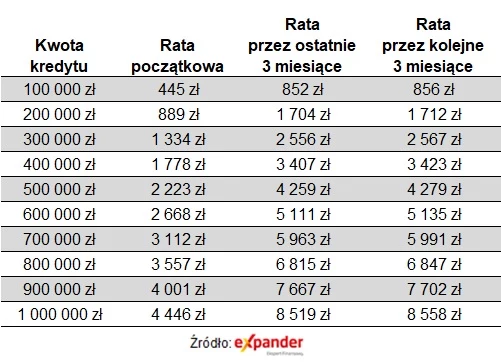

Dla wysokości rat istotny moment aktualizacji oprocentowania

Wzrosną raty tych kredytów, które w najbliższym czasie będą miały aktualizację oprocentowania, zwłaszcza tych, gdzie oprocentowanie jest oparte o 6 miesięczną stawkę.

Trzy miesiące temu WIBOR 3M wynosił 7,16 proc., a obecnie 7,20 proc. Tu różnica będzie niewielka. Jednocześnie rata kredytu na 300 tys. zł na 25 lat, udzielonego w czerwcu 2021 r. wzrośnie do 2 567 zł i będzie aż o 1 233 zł wyższa niż w początkowym okresie spłaty.

- Większy wzrost rat pojawi się w przypadku kredytów z oprocentowaniem opartym o WIBOR 6M, ponieważ w ich przypadku aktualizacja odbywa się raz na 6 miesięcy. Pół roku temu WIBOR 6M wynosił 6,7 proc., a obecnie 7,4 proc. W rezultacie rata naszego przykładowego kredytu wzrośnie z 2 463 zł do 2 601 zł. Oznacza to wzrost aż o 1 261 zł w porównaniu do raty płaconej zaraz po uzyskaniu tego kredytu - wylicza Jarosław Sadowski.

Prognozy dla WIBOR lepsze niż wczesniej

Na spadek wysokości raty mogą liczyć kredytobiorcy, którzy mieli aktualizację oprocentowania na początku listopada. Wtedy stawki WIBOR był bardzo wysokie ponieważ instytucje finansowe spodziewały się dalszych podwyżek stóp procentowych. Obecnie wysokość tych stawek jest niższa i jeśli utrzyma się na tym poziomie lub dalej będzie spadał, to raty części kredytów również spadną.

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Dla przykładu 7 listopada WIBOR 3M wynosił aż 7,61 proc. Jeśli ktoś pechowo miał tego dnia aktualizację oprocentowania kredytu, to w grudniu, styczniu i lutym jego rata wyniesie 2 650 zł. Później może spaść do 2 572 zł, o ile WIBOR 3M będzie wtedy wynosił tyle samo co obecnie, czyli 7,22 proc. Podobnie będzie w przypadku kredytu opartego o WIBOR 6M. Jeśli aktualizacja oprocentowania miała miejsce na początku listopada, to po 6 miesiącach rata może zostać obniżona, o ile WIBOR 6M nie powróci do wcześniejszego poziomu - tłumaczy analityk Expandera.

Dużo bardziej optymistycznie niż jeszcze kilka tygodni temu wyglądają kontrakty terminowe FRA dla WIBOR-u.

Nie zmienia to faktu, że posiadacze kredytów płacą niekiedy dwa razy wyższe raty jeśli zaciągali kredyt przy rekordowo niskich stopach. W znacznym stopniu łagodzą to wakacje kredytowe, z których korzysta ponad połowa uprawnionych.

W tym roku można nie zapłacić czterech rat i w przyszłym roku również będą mogli zawiesić jedną ratę w każdym kwartale. Dodatkowo ci, którzy znaleźli się w trudnej sytuacji mogą korzystać Funduszu Wsparcia Kredytobiorców - taka pomoc może być uruchomiona między innymi wówczas, gdy rata przekracza połowę dochodów lub kredytobiorca stracił pracę.

Wysokie stopy procentowe w zasadzie zablokowały możliwość udzielenia nowych kredytów mieszkaniowych, ze względu na drastyczny spadek zdolności kredytowej. Przykładowo, dla pary bez dzieci, z dochodem 6 tys. zł netto spadła z 550 tys. zł do 263 tys. zł.

Obrazują to dane BIK. W listopadzie 2022 roku o kredyt mieszkaniowy wnioskowało łącznie 13 tys. potencjalnych kredytobiorców, w porównaniu do 36,74 tys. rok wcześniej - jest to spadek o 63 proc.

Indeks Dostępności Mieszkaniowej M3, publikowany w ubiegłym tygodniu przez Związek Banków Polskich, po uwzględnieniu 5 proc. bufora, wymaganego przez zapisy Rekomendacji KNF znalazł się na poziomie z przełomu 2007 i 2008 roku - okresu o najniższej dostępności mieszkań w historii notowań indeksu.

Monika Krześniak-Sajewicz