Niesamowicie wysokie koszty wynajmu mieszkań powodują, że w Polsce, w przeciwieństwie do wielu państw Zachodu, gdzie jest to powszechny proceder, po prostu nie opłaca się długofalowy wynajem mieszkania. Jego koszty są bowiem tak wysokie, że ich poziom nieubłaganie zbliża się do wartości, jakie co miesiąc przekazują bankom kredytobiorcy, którzy zdecydowali się na zakup mieszkania i jego długoletnią spłatę w ramach kredytu hipotecznego. Odwracając jednak nieco sytuację, jest to zdaje się doskonała okazja dla osób, które mają już własne mieszkania. Przy odpowiednim poziomie wynagrodzenia - zdolności kredytowej - mogą one bowiem skredytować zakup drugiej nieruchomości, następnie wynająć ją i pozwolić, by wysokie wpływy z wynajmu równoważyły wartość rat kredytu. Czy jest to w ogóle możliwe?

Koszty wynajmu - zakupu

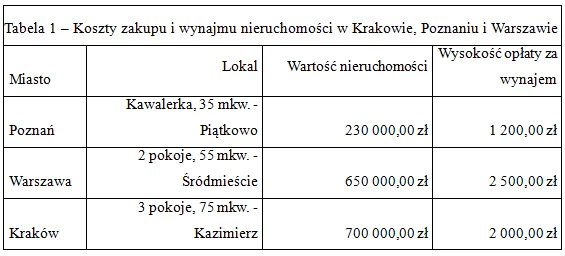

Analiza możliwości tego rodzaju spłaty przeprowadzona zostanie na założeniu trzech różnej wielkości nieruchomości z Poznania, Krakowa oraz Warszawy. Dla Poznania będzie to 35-metrowa kawalerka na Piątkowie, dla Warszawy dwupokojowe mieszkanie o powierzchni 55 mkw. w Śródmieściu, a w przypadku Krakowa mieszkanie 75-metrowe, trzypokojowe w dzielnicy Kazimierz. Średniorynkowy koszt ich zakupu to odpowiednio: Poznań - 230 tys. zł, Warszawa - 650 tys. zł, Kraków - 700 tys. zł. Uwzględniając stan, wielkość oraz lokalizację analogicznych nieruchomości można powiedzieć, że ich wynajem kosztowałby w skali miesiąca odpowiednio około 1200 zł, 2500 zł oraz 2000 zł.

Wysokość raty kredytu

Posługując się jedną z najpopularniejszych porównywarek ofert bankowych kontrolujemy wysokości poszczególnych rat, przy czym zakładamy, że kredyty spłacane będą w okresie 35 lat.

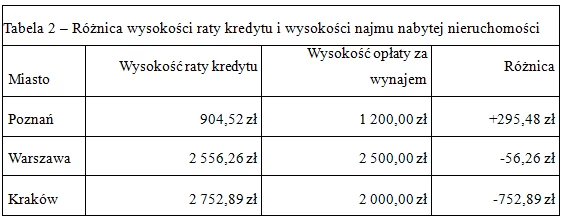

Dla mieszkania w Warszawie wysokość raty najkorzystniejszego kredytu osiągnie poziom 2556,26 zł. Według analogicznych wyliczeń rata kredytu dla mieszkania w Krakowie wynosiła będzie 2752,89 zł, a dla poznańskiej oferty 904,52 złote. Wysokości raty kredytu oraz opłaty za najem zestawione zostały w tabeli nr 2. Zgodnie z danymi, nadpłata lokatorów powyżej poziomu raty możliwa będzie wyłącznie w przypadku poznańskiej oferty. Jedynie 56,26 zł wynosiła będzie niedopłata do wysokości raty dla Warszawy, a w przypadku Krakowa będzie ona najwyższa i wyniesie aż 752,89 zł.

Jak pokazują powyższe przykłady, spłata kredytu przez lokatorów wynajmowanego mieszkania wcale nie jest niemożliwa. Niestety założenia te posiadają jedną zasadniczą wadę, mianowicie zakładają niezmienność opłaty najmu, wysokości raty, a także to, że mieszkanie wynajmowane będzie w całym, 35-letnim okresie spłaty kredytu. Mimo wszystko pokazuje to, że rozwiązanie to wcale nie jest pozbawione podstaw inwestycyjnych.

Chcesz kupić/sprzedać mieszkanie? Przejrzyj oferty w serwisie Nieruchomości INTERIA.PL