Raport InfoDług przedstawia problem nieterminowego spłacania zobowiązań (długów) przez Polki i Polaków na podstawie danych z dwóch baz: Biura Informacji Kredytowej oraz Biura Informacji Gospodarczej InfoMonitor.

Na sumę zaległości składają się przeterminowane o co najmniej 60-dni zobowiązania na kwotę min. 200 zł m.in. z tytułu niespłaconych kredytów mieszkaniowych i konsumpcyjnych, a także pożyczek z firm pożyczkowych, rachunków za usługi telekomunikacyjne, telewizję kablową, prąd, gaz, czynsz, niezapłaconych alimentów, grzywien i kar orzeczonych przez sądy, czy opłat karnych za jazdę bez biletu.

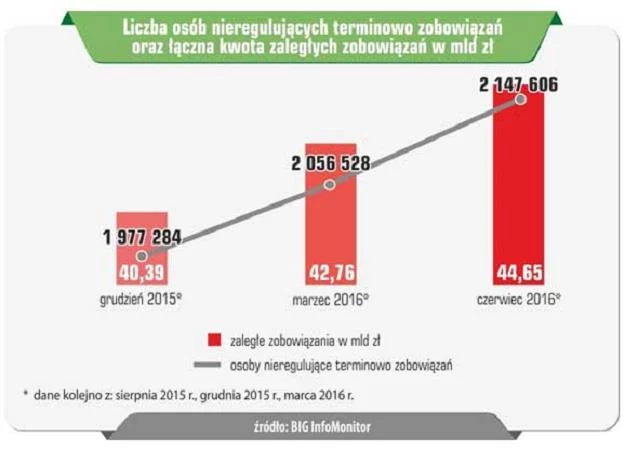

Szybciej przyrastają zaległości pozakredytowe

W ciągu kwartału od końca grudnia 2015 r do końca marca 2016 r. wzrosła zarówno wysokość niezapłaconych na czas zobowiązań jak i liczba osób z zaległościami. Zadłużenie zwiększyło się o 1,89 mld zł, 4,4 proc., a liczba osób o 91 tys., również o 4,4 proc.

- Szybciej, o blisko 9 proc., rośnie udział niezapłaconych na czas zobowiązań pozakredytowych niż kredytowych, których przybyło w ciągu kwartału o niecałe 2 proc. - zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Przyczyny takiej sytuacji to:

- rosnąca świadomość wierzycieli o możliwości korzystania z usług Biur Informacji Gospodarczej jako skutecznego sposobu mobilizowania klientów do terminowych płatności. Rosnące znaczenie aktywności administracji publicznej - jednostek samorządu terytorialnego oraz sądów;

- z kolei sprzedaż portfeli kredytowych przez banki wpływa na niższy przyrost zaległości kredytowych.

Przyrost liczby dłużników sprawił, że wzrósł również Indeks Zaległych Płatności Polaków pokazujący ilu niesolidnych dłużników przypada na 1000 dorosłych Polaków. Wynosi on obecnie 68,1 wobec 65,4 trzy miesiące wcześniej i 62,8 siedem miesięcy wcześniej.

Inna moralność płatnicza w zależności od miejsca zamieszkania

Udział niesolidnych dłużników w populacji w poszczególnych regionach Polski pokazuje, że w kraju utrzymują się wyraźne różnice pod względem moralności płatniczej. Linia podziału przebiega wzdłuż zachodniej granicy województw: podlaskiego, mazowieckiego, świętokrzyskiego oraz małopolskiego. W tej samej grupie jest też woj. opolskie, oddzielone od innych podobnych sobie przez Śląsk. Mieszkańcy Wschodniej i Południowej spłacają lepiej swoje zobowiązania w porównaniu z rodakami z Polski Północnej i Zachodniej. Najmniej korzystnie przedstawia się woj. kujawsko-pomorskie, gdzie na każde 1000 dorosłych osób przypada 91 niesolidnych dłużników. Najlepiej natomiast Podkarpacie, gdzie dłużników z problemami jest 37 na 1000 dorosłych osób.

... oraz ze względu na płeć i wiek

Demograficzne ujęcie problemu przeterminowanych długów pokazuje, że wygląda on inaczej w zależności od płci i wieku dłużników. Wśród niepłacących na czas zdecydowanie dominują mężczyźni jest ich już 61,5 proc. Jeśli chodzi o kryterium wiekowe, to najliczniej wśród niesolidnych dłużników obecnych w bazach BIG InfoMoniotor oraz BIK reprezentowane są osoby w wieku - 35 - 44 lat.

Badania Moralność Finansowa Polaków

Zbliżoną charakterystykę potencjalnych niesolidnych dłużników przedstawiają wyniki badania na temat Moralności Finansowej Polaków przeprowadzone przez Konferencją Przedsiębiorstw Finansowych w partnerstwie z BIG InfoMonitor.

- O ile zaledwie 3 proc. badanych nie jest przekonanych, że oddawanie długów jest zawsze obowiązkiem moralnym, to gdy przychodzi do oceny zachowań w konkretnych sytuacjach, etyczne standardy nie są już tak jednoznaczne. Z badania wynika, że Polacy są skłonni usprawiedliwiać odstępstwa od zasad w blisko jednej czwartej sytuacji. Wyższy poziom tolerancji dla łamania norm moralnych w zachowaniach konsumenckich związanych z transakcjami finansowymi przejawiają mężczyźni oraz osoby młodsze - komentuje badania prof. dr hab. Anna Lewicka-Strzałecka z Instytutu Filozofii i Socjologii Polskiej Akademii Nauk.

Przez średnią sum odpowiedzi respondentów: czasem, często lub zawsze na pytania o możliwość usprawiedliwienia poszczególnych działań respondentów dostrzegających okoliczności usprawiedliwiające kogoś, kto np.: zmienia często rachunki bankowe, by uniknąć zajęcia środków przez komornika; przepisuje majątek na rodzinę, aby uciec przed wierzycielem; płaci gotówką bez rachunku, by uniknąć płacenia VAT, pracuje na czarno, żeby uniknąć ściągania długów z pensji, wyznaczony został Indeks Akceptacji Nieetycznych Zachowań Finansowych. Pokazuje on miarę społecznego przyzwolenia na naruszanie przez konsumentów norm prawnych bądź standardów etycznych i wynosi 23,2 proc.