BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Przeprowadzenie inwentaryzacji

Inwentaryzacja należności, co do zasady, powinna zostać przeprowadzona na ostatni dzień roku obrotowego (por. art. 26 ust. 1 ustawy o rachunkowości). Przy czym jej termin i częstotliwość uważa się również za dotrzymane, gdy inwentaryzację tę rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15. dnia następnego roku. Wtedy ustalenie na dzień bilansowy stanu należności następuje przez dopisanie lub odpisanie od stanu stwierdzonego drogą potwierdzenia salda zwiększeń i zmniejszeń, które nastąpiły między datą potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych.

Trzeba mieć na uwadze, że stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym. W przypadku jednostek, których rok obrotowy jest tożsamy z rokiem kalendarzowym, dotycząca 2021 r. inwentaryzacja należności w drodze potwierdzenia sald może nastąpić w dowolnym czasie między 1 października 2021 r. a 15 stycznia 2022 r. Jednak ze względów praktycznych do uzgodnienia salda najlepiej przyjąć ostatni dzień miesiąca, np. 31 października lub 30 listopada 2021 r.

Ze względu na to, że w bilansie kwotę należności wykazuje się według stanu na 31 grudnia danego roku, trzeba saldo należności potwierdzone na dzień 31 października, czy 30 listopada zweryfikować. Wtedy ustalone wcześniej saldo zmniejszają dokonane przez kontrahenta do końca roku płatności i inne zmniejszenia należności, a zwiększa sprzedaż na rzecz kontrahenta i inne zwiększenia należności, które nastąpiły między dniem potwierdzenia salda, a dniem bilansowym (tj. 31 grudnia danego roku).

Drogą potwierdzenia nie inwentaryzuje się sald należności:

- spornych i wątpliwych,

- od osób nieprowadzących ksiąg rachunkowych,

- z tytułów publicznoprawnych.

Tego typu należności należy zinwentaryzować drogą porównania danych ujętych w księgach rachunkowych z odpowiednimi dokumentami i weryfikacji ich wartości (patrz ramka).

Odpowiedzi na prośby o potwierdzanie sald nie mają obowiązku udzielać jednostki, które nie prowadzą ksiąg rachunkowych.

Wezwanie do potwierdzenia salda

Jednostki mają ustawowy obowiązek inwentaryzacji rozrachunków drogą potwierdzenia sald jedynie do należności od kontrahentów. W tym celu jednostka jako wierzyciel inicjuje uzgodnienie salda należności, natomiast dłużnik potwierdza zgodność kwot bądź wskazuje rozbieżności. W przypadku zobowiązań jednostki inicjatywa uzgodnienia pozostaje po stronie jej kontrahentów (wierzycieli). Może ona jednak wystąpić do kontrahenta o potwierdzenie sald swoich zobowiązań (np. w przypadku, gdy widzi potrzebę zweryfikowania kwot zobowiązań). Tak wyjaśniono w pkt 8 stanowiska Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami (Dz. Urz. Min. Fin. z 2019 r. poz. 83).

Zanim jednostka rozpocznie procedurę potwierdzenia sald należności, powinna dokonać przeglądu sald rozrachunków z kontrahentami w celu określenia ich statusu na dzień uzgodnienia. Pozwoli to zweryfikować, które należności należy zakwalifikować jako nieściągalne, przedawnione, umorzone, przeterminowane - z podziałem na terminy opóźnienia, sporne, dochodzone na drodze sądowej.

Co ważne, uzgodnieniu w drodze potwierdzenia salda należności podlega kwota wymagająca zapłaty. Jest to więc nie tylko należność główna, ale także ewentualne odsetki (umowne, ustawowe, za opóźnienie), kary umowne, zasądzone koszty postępowania sądowego.

Potwierdzenie salda wymaga formy pisemnej. W praktyce wierzyciel wysyła do swojego dłużnika dwa egzemplarze pisma (wezwania do potwierdzenia wysokości salda), które zawiera informację o wysokości salda oraz pozycjach, które się na nie składają (ze wskazaniem np. numerów faktur). W piśmie wierzyciel prosi dłużnika o potwierdzenie salda poprzez odesłanie jednego egzemplarza podpisanego przez osobę do tego upoważnioną przez kontrahenta. Saldo to, jeśli jest zgodne, kontrahent powinien potwierdzić. Natomiast jeśli wystąpią różnice, kontrahent informację o ich kwocie i ewentualne uwagi zamieszcza na egzemplarzu odsyłanym do wierzyciela.

Wezwanie do potwierdzenia wysokości salda oraz odpowiedź na nie mogą być wymienione pomiędzy kontrahentami drogą elektroniczną (np. w postaci wiadomości e-mail), jeżeli ta forma potwierdzania stanu wzajemnych rozrachunków została przez nich uzgodniona, a przekazane informacje zostaną odpowiednio uwierzytelnione (pkt 8 stanowiska KSR w sprawie rozrachunków).

Potwierdzając stan należności wyrażonych w walutach obcych uzgodnieniu z kontrahentem podlega wartość wyrażona w walucie, w jakiej ma nastąpić zapłata. Wskazane jest potwierdzanie także sald zerowych należności. Szczególnie w przypadku, gdy z danym kontrahentem w ciągu roku występuje duża ilość transakcji i/lub powtarzają się te same kwoty albo jeśli otrzymane przelewy nie wskazują jednoznacznie, która należność została uregulowana.

Zdarza się, że jednostka wobec tego samego kontrahenta ma jednocześnie należność i zobowiązanie. Wtedy zaleca się, aby wysłała do niego potwierdzenie salda z zestawieniem kwoty należności i zobowiązania.

Przepisy nie przewidują stosowania przez jednostkę tzw. milczącego potwierdzenia salda. Zatem nie można zamieszczać na wezwaniu do potwierdzenia wysokości salda informacji, że brak odpowiedzi ze strony kontrahenta w terminie wskazanym w wezwaniu zostanie uznany za potwierdzenie kwoty należności wyspecyfikowanej na wezwaniu. Brak odpowiedzi kontrahenta na wezwanie do potwierdzenia wysokości salda oznacza, że saldo rozrachunków nie zostało potwierdzone.

Zgodnie z art. 26 ust. 1 pkt 3 ustawy o rachunkowości w uzasadnionych przypadkach można odstąpić od inwentaryzacji metodą potwierdzenia sald i dokonać inwentaryzacji metodą weryfikacji.

Ustalenie salda

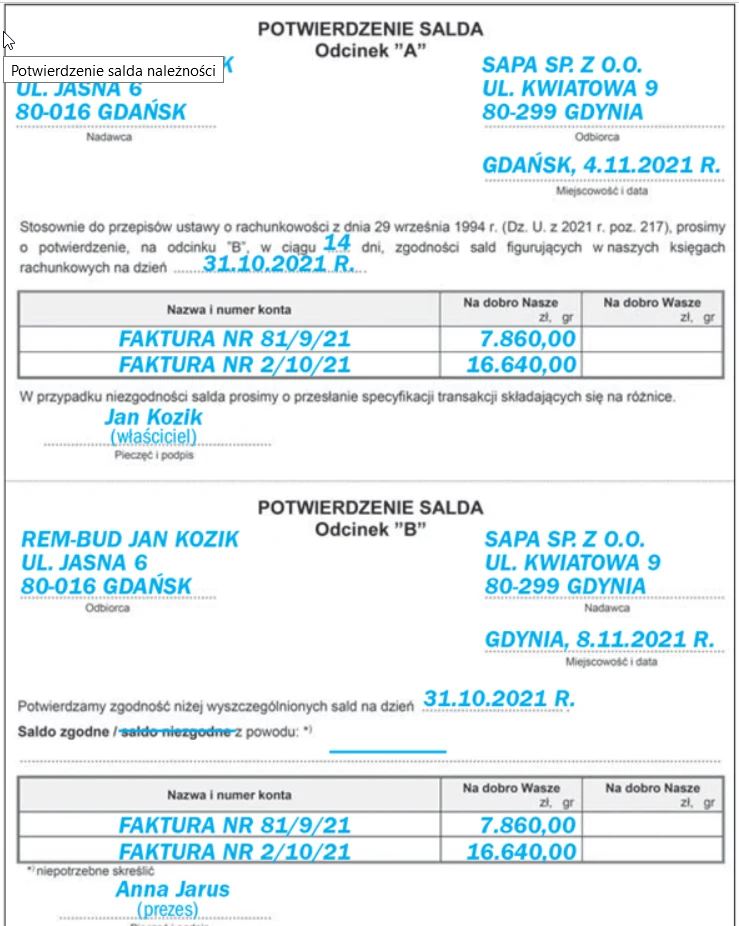

W ustawie o rachunkowości nie wskazano wzoru druku "Potwierdzenie salda". Wzór ten jednostki ustalają we własnym zakresie. Najczęściej stosowany jest druk składający się z dwóch części "A" i "B". Otrzymujący wezwanie do potwierdzenia salda odcinek "A" zatrzymuje u siebie, a odcinek "B" odsyła wystawcy, potwierdzając stan należności wierzyciela, a swoich zobowiązań albo zamieszczając informację o występujących rozbieżnościach.

Jeżeli wskazane przez wierzyciela saldo jest zgodne z zapisami w księgach dłużnika, to może on zamieścić na odcinku "B" potwierdzenia salda informację: "saldo zgodne". Z kolei gdy salda nie są zgodne z księgami dłużnika, powinien on powiadomić wierzyciela o tym, które pozycje są niezgodne i z jakich powodów (patrz ramka).

Kto podpisuje potwierdzenie salda?

W procedurze potwierdzenia sald ważną rolę odgrywają podpisy złożone na dokumencie. Zarówno wysłana przez wierzyciela do dłużnika prośba o potwierdzenie salda, jak i odpowiedź dłużnika powinny zostać podpisane przez upoważnioną do tego osobę. Jest nią kierownik jednostki lub upoważniona przez niego osoba, np. główna księgowa. Szczególnie istotne jest to, kto potwierdził saldo jako dłużnik. Niekiedy bowiem podpisanie potwierdzenia salda może być traktowane jako uznanie roszczenia przerywającego bieg przedawnienia.

Należy zwrócić uwagę, iż podpisane przez pracowników księgowości potwierdzenia sald nie spowodują przerwania biegu przedawnienia, jeśli pracownik nie jest równocześnie upoważniony do reprezentowania przedsiębiorcy "na zewnątrz", to znaczy do składania w jego imieniu oświadczeń woli.

Przykładowy druk potwierdzenia salda należności

GP odpowiada na pytania

Zdarza się, że otrzymujemy potwierdzenia sald należności dotyczących danego roku obrotowego po 15 stycznia następnego roku. Czy jeśli takie potwierdzenia sald należności dotyczące 2021 r. otrzymamy po 15 stycznia 2022 r., to termin inwentaryzacji należności w drodze potwierdzeń sald zostanie dotrzymany?

Pisma dotyczące potwierdzeń sald należności dotyczące inwentaryzacji za 2021 r. mogą wpływać do jednostek po 15 stycznia 2022 r., ponieważ potwierdzenia te mogą wykazywać stan salda należności również na dzień 15 stycznia 2022 r. Przy czym graniczną datą dla uzyskania tych potwierdzeń jest 85. dzień po dniu bilansowym, czyli w odniesieniu do inwentaryzacji za 2021 r., w jednostkach, w których rok obrotowy pokrywa się z rokiem kalendarzowym, będzie to 26 marca 2022 r. (por. art. 24 ust. 5 pkt 2 ustawy o rachunkowości). Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych trzeba bowiem wyjaśnić i rozliczyć w księgach tego roku obrotowego, na który przypadał termin inwentaryzacji, tj. w 2021 r.

Otrzymaliśmy od kontrahenta prośbę o potwierdzenie salda naszych zobowiązań. Ustaliliśmy, że nasze saldo różni się od wskazanego w otrzymanym piśmie. Jak uzupełnić odsyłaną wierzycielowi część pisma?

Gdy kwota zobowiązań wynikająca z ksiąg rachunkowych różni się od wskazanej przez wierzyciela na potwierdzeniu salda, należy go o tym powiadomić. W informacji zwrotnej dłużnik powinien określić, że saldo nie jest zgodne i przekazać wierzycielowi informacje o zaistniałych rozbieżnościach. Można tego dokonać odsyłając odpowiednią część druku z adnotacją "saldo niezgodne" wraz z określeniem powodu niezgodności, wskazaniem daty oraz podpisem osoby upoważnionej. Do odsyłanej części druku można także załączyć osobną informację zawierającą specyfikację różnic lub zestawienie z własnego programu finansowo-księgowego.

Posiadamy należność, która jest uznana za sporną. Czy w tej sytuacji należy wysłać prośbę o potwierdzenia salda przez dłużnika?

NIE. Sald należności spornych i wątpliwych, od osób nieprowadzących ksiąg rachunkowych oraz z tytułów publicznoprawnych nie inwentaryzuje się drogą potwierdzenia sald (art. 26 ust. 1 pkt 2 ustawy o rachunkowości). Tego rodzaju należności jednostka inwentaryzuje drogą porównania danych ujętych w księgach rachunkowych z odpowiednimi dokumentami i weryfikacji ich wartości (art. 26 ust. 1 pkt 3 ustawy o rachunkowości).

Podstawa prawna: Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217)

autor: Karolina Paszkowska Gazeta Podatkowa nr 89 (1860)