Termin wpłaty upływa z końcem września

Termin wpłaty drugiej raty odpisów na ZFŚS upływa 30.9.2010 r. Niedotrzymanie terminu może zostać uznane za niewykonanie ustawy o ZFŚS i ukarane grzywną. Pracodawcy, którzy 1.1.2010 r. zatrudniali przynajmniej 20 pracowników w przeliczeniu na pełne etaty i tworzą ZFŚS, mają obowiązek przekazać do 30.9.2010 r. drugą turę środków na ZFŚS. Obowiązek ten dotyczy również pracodawców prowadzących działalność w formach organizacyjno-prawnych jednostek sektora finansów publicznych, które muszą tworzyć ZFŚS bez względu na liczbę zatrudnianych osób.

Tacy pracodawcy przesyłają na wyodrębnione konto ZFŚS:

- do 31.5.2010 r. co najmniej 75% kwoty odpisu podstawowego,

- do 30.9.2010 r. pozostałą część środków, czyli 25%.

Termin wrześniowej wpłaty wiąże pracodawców zobowiązanych do prowadzenia ZFŚS, którzy nie przelali wcześniej całej kwoty tegorocznych odpisów.

Terminy te nie są obligatoryjne dla pracodawców, którzy - nie będąc zobowiązani do utworzenia ZFŚS - założyli go dobrowolnie. Zasady obliczania odpisów na ZFŚS zostały określone w ustawie z 4.3.1994 r. o zakładowym funduszu świadczeń socjalnych (t.j. Dz.U. z 1996 r. Nr 70, poz. 335 ze zm.) i w rozp. MPiPS z 9.3.2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (Dz.U. Nr 43, poz. 349).

Jak policzyć krok po kroku

- Krok 1. Ustalenie przeciętnej liczby zatrudnionych

Nie bierzemy w niej pod uwagę zatrudnionych w ramach pracy nakładczej i umów agencyjnych - tych ostatnich nawet, jeśli wykonują pracę nieprzerwanie przez 30 dni. Uwzględniamy osoby zatrudnione na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę: na czas nieokreślony i określony, w pełnym i niepełnym wymiarze czasu pracy. Metody jakie możemy stosować do obliczenia przeciętnej miesięcznej liczby zatrudnionych w zależności od nasilenia rotacji kadr w naszej firmie dzielimy na:

- średnią arytmetyczną - dodajemy liczby zatrudnionych osób w przeliczeniu na pełne etaty z każdego dnia miesiąca, a następnie dzielimy przez liczbę dni kalendarzowych miesiąca,

- uproszczoną - sumujemy stany dzienne z pierwszego i ostatniego dnia miesiąca oraz dzielimy przez 2,

- średnią chronologiczną - sumujemy 2 stany dzienne z pierwszego i ostatniego dnia miesiąca, dzielimy przez 2, a następnie do wyniku dodajemy pełny stanu zatrudnienia z 15. dnia miesiąca i ponownie podzieleniu przez 2.

Pracodawca zatrudnia w 20 osób, w tym 10 na pełnym etacie, 4 na 1/2 etatu, 3 na 1/3 etatu, kolejne 2 na 1/8 etatu, a jedna pracująca w pełnym wymiarze jest na urlopie wychowawczym. Aby obliczyć przeciętną miesięczną liczbę zatrudnionych w przeliczeniu na pełne etaty, najpierw ustalamy sumę etatów, przyjmując za każdy niepełny etat odpowiedni ułamek.

- 10 osób x 1 etat = 10 pełnych etatów

- 4 osoby x 1/2 etatu = 2 etaty

- 3 osoby x 1/3 etatu = 1 etat

- 2 osoby x 1/8 etatu = 1/4 etatu

- 1 pracownica na urlopie wychowawczym na pełnym etacie = 1 etat

10 etatów + 2 etaty + 1 etat + 1/4 etatu + 1 etat = 14,25 etatu

Taki sposób wyliczenia liczby zatrudnionych pracowników jest wystarczający, jeśli nie mamy do czynienia ze zmianą stanu zatrudnienia.

Gdy w firmie nie ma dużych wahań stanu osobowego, przyjmujemy sumę zatrudnionych w przeliczeniu na pełne etaty z początku i końca danego miesiąca i dzielimy przez 2. Jednak pracodawca planujący większe wahania kadr może wziąć pod uwagę stan zatrudnienia z większej liczby dni miesiąca i wynik podzielić przez liczbę tych dni.

Na początku 2010 r. pracodawca przewidział, że około 10.4.2010 r. zmniejszy zatrudnienie z 30 do 25 osób. W związku z tym przyjął do obliczenia średniego zatrudnienia w tym miesiącu liczbę zatrudnionych w przeliczeniu na pełne etaty z 3 dni - 1, 15 i 30 kwietnia:

- 1 kwietnia 2010 r. - 30 etatów

- 15 kwietnia 2010 r. - 30 etatów

- 30 kwietnia 2010 r. - 25 etatów

25 etatów + 30 etatów + 30 etatów = 85 etatów

85 etatów : 3 = 28,33 etatu.

Średnia planowana liczba zatrudnionych w kwietniu 2010 r. wyniosła 28,33.

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym (obrachunkowym) dodajemy przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli się przez 12. Ten sposób stosuje również zakład działający krócej niż rok kalendarzowy albo naliczający odpis na ZFŚS za niepełny rok kalendarzowy.

- Krok 2. Podstawa obliczania odpisu

Podstawą do wyliczenia maksymalnej wysokości odpisów na ZFŚS jest przeciętne miesięczne wynagrodzenie w gospodarce narodowej, pomniejszone o potrącone od ubezpieczonego składki na ubezpieczenia emerytalne, rentowe i chorobowe. Wskaźnik ten przyjmujemy w wysokości średniego wynagrodzenia z całego poprzedniego roku lub z drugiej połowy tego roku - w zależności od tego, która z tych kwot okazała się większa. Kwoty te podaje prezes GUS w obwieszczeniu. W 2010 r. podstawą do obliczenia wysokości odpisów na ZFŚS jest kwota 2794,25 zł.

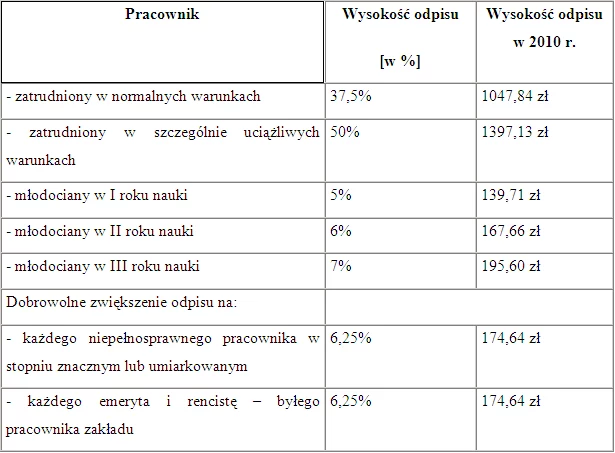

- Krok 3. Wysokości odpisów na poszczególnych pracowników

Aby obliczyć wartość odpisu w przeliczeniu na 1 osobę, należy wskaźnik (2794,25 zł) pomnożyć przez wartość procentową właściwą dla poszczególnych grup pracowników. W 2010 r. wartość odpisów na poszczególne grupy wyniesie:

- Krok 4. Liczymy wysokości odpisów na ZFŚS

Znając wartość odpisu na poszczególne kategorie pracowników oraz średnioroczną planowaną liczbę pracowników poszczególnych kategorii, należy pomnożyć obie te wartości.

W kwietniu 2010 r. pracodawca zaplanował, że w całym 2010 r. średniomiesięcznie będzie zatrudniać 26 pracowników (20,5 etatu), w tym:

- 9 pełnoetatowców - w normalnych warunkach pracy,

- 10 pełnoetatowców - w uciążliwych warunkach pracy,

- 3 pracowników na 1 etatu - o umiarkowanym stopniu niepełnosprawności,

- 4 pracowników młodocianych w II roku nauki, których nie przelicza się na pełne etaty.

Oprócz tego pracodawca dokona zwiększenia odpisu na ZFŚS za 14 emerytów - byłych pracowników. Aby prawidłowo obliczyć wysokość rat odpisów na ZFŚS, po pierwsze obliczamy kwoty odpisów na poszczególne grupy pracowników:

- zatrudnieni w normalnych warunkach: 9 etatów × 1047,84 = 9430,56 zł,

- zatrudnieni w warunkach szczególnie uciążliwych: 10 etatów × 1397,13 zł = 13 971,30 zł,

- osoby o umiarkowanym stopniu niepełnosprawności: (1,5 etatu × 1047,84 zł) + (3 pracowników × 174,64 zł) = 1571,76 zł + 523,92 zł = 2095,68 zł; pracodawca skorzystał z możliwości zwiększenia odpisu na każdą osobę niepełnosprawną o 6,25%,

- młodociani w II roku nauki: 4 pracowników × 167,66 zł = 670,64 zł,

- byli pracownicy będący emerytami: 14 osób × 174,64 zł = 2444,96 zł.

Kwota wstępnego naliczenia ZFŚS za 2010 r. po zsumowaniu powyższych wyliczeń wynosi 28 613,14 zł.

9 430,56 zł + 13 971,30 zł + 2 095,68 zł + 670,64 zł + 2 444,96 zł = 28 613,14 zł

I. Rata

Co najmniej 75% ogólnego odpisu pracodawca powinien przekazać na konto ZFŚS do 31.5.2010 r. Pierwsza rata odpisu wynosi 21 459,86 zł (28 613,14 zł x 75%).

II. Rata

Pozostałe 25% ogólnego odpisu powinna zostać wpłacona do 30.10.2010 r. Druga rata wynosi 7153,29 zł (28 613,14 zł x 25%).

Na koniec 2010 r. pracodawca musi jeszcze dokonać korekty odpisu - gdyby okazało się, że średnioroczna liczba pracowników okazała się ostatecznie wyższa lub niższa niż ta, którą zaplanował w kwietniu 2010 r. Wówczas powinien odpowiednio zwiększyć lub zmniejszyć środki funduszu.

- Krok 5. Wpłata na rachunek funduszu

Środki ZFŚS trzeba gromadzić na osobnym rachunku bankowym. Równowartość dokonanych odpisów i zwiększeń, naliczonych na dany rok kalendarzowy, pracodawca może wpłacać na rachunek jednorazowo lub właśnie w dwóch ratach. Pod koniec roku obowiązkiem pracodawcy jest skorygowanie kwoty odpisu na podstawie zatrudnienia rzeczywistego. Po dokonaniu korekty możliwe są dwie sytuacje - niedobór lub nadwyżka. W przypadku niedoboru obowiązkiem pracodawcy jest jego uzupełnienie. Natomiast nadwyżka pozostaje na koncie funduszu.