Niestety przedsiębiorcy mają wiele wątpliwości co do zasad jej naliczania, jak również produktów nią objętych. Minister Zdrowia w dniu 23 lutego 2021 r. wydał objaśnienia prawne w zakresie stosowania i odprowadzania tego podatku. Stanowią one odpowiedź na zapytania wniesione do resortu przez Rzecznika Małych i Średnich Przedsiębiorstw.

Produkty objęte opłatą

Opłata cukrowa jest nakładana na napoje z dodatkiem:

- cukrów (monosacharydów, disacharydów środków spożywczych zawierających te substancje),

- substancji słodzących, o których mowa w rozporządzeniu Parlamentu Europejskiego i Rady (WE) nr 1333/2008 (np. ksylitol, sorbitol, aspartam),

- kofeiny lub tauryny.

Opłacie nie podlegają napoje, które są m.in.:

- wyrobami medycznymi,

- suplementami diety,

- roztworami węglowodanowo-elektrolitowymi, w których zawartość cukrów jest mniejsza lub równa 5 g w przeliczeniu na 100 ml napoju.

Definicja napoju

Zgodnie z art. 12b ust. 1 ustawy o zdrowiu publicznym (Dz. U. z 2021 r. poz. 183) jako napój traktuje się wyrób w postaci napoju oraz syrop będący środkiem spożywczym, ujęty w Polskiej Klasyfikacji Wyrobów i Usług w klasach 10.32 i 10.89 oraz w dziale 11.

Z wyjaśnień udzielonych przez Ministerstwo Zdrowia wynika, że syropem objętym opłatą cukrową jest smakowy środek spożywczy przeznaczony do ewentualnego rozcieńczenia z wodą lub wykorzystywany jako dodatek do napojów czy deserów. Zatem w opinii resortu zdrowia opodatkowaniu podatkiem cukrowym podlegają syropy (jeżeli zawierają dodatek substancji o właściwościach słodzących, kofeiny lub tauryny), z których przygotowywane są napoje z automatów.

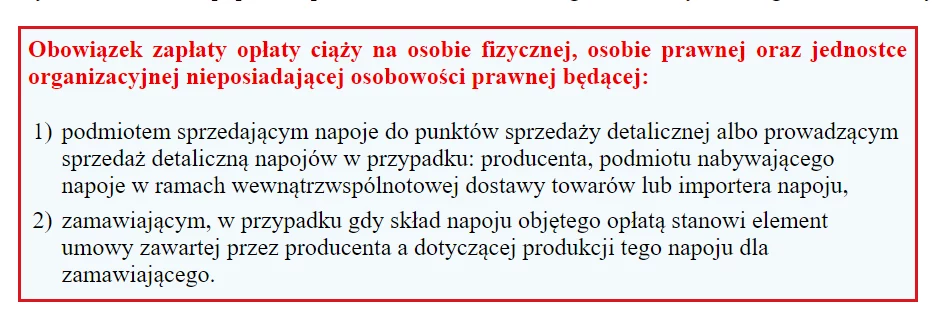

Natomiast napój powstały w wyniku rozcieńczenia syropu wodą nie podlega ponownej opłacie. W takim przypadku podmiotem zobowiązanym do zapłaty opłaty nie jest podmiot sprzedający np. rozcieńczane z syropu napoje z automatu, lecz podmiot zaopatrujący w te produkty (syropy), o ile podmiot sprzedający nie prowadzi sprzedaży detalicznej jako producent, podmiot nabywający napoje w ramach wewnątrzwspólnotowej dostawy towarów lub importer napoju, a także nie jest zamawiającym w rozumieniu przepisów ustawy o zdrowiu publicznym.

Natomiast produkty w postaci proszku, w tym napoje czy zupy nie są objęte opłatą.

Produkty nabyte w 2020 r.

Resort zdrowia wyjaśnił też kwestię czy opodatkowaniu podlegają produkty nabyte w 2020 r., a zbywane w 2021 r. W jego opinii w przypadku napojów znajdujących się na stanie magazynowym na koniec 2020 r. u podmiotu prowadzącego jednocześnie sprzedaż hurtową i detaliczną, ani podmiot sprzedający napoje do podmiotu prowadzącego sprzedaż detaliczną i hurtową, ani podmiot prowadzący sprzedaż detaliczną i hurtową nie są zobowiązani do zapłaty opłaty od produktów sprzedanych i nabytych w 2020 r.

Z kolei rozpatrując kwestię naliczania opłaty od produktów będących na stanie magazynowym hurtownika na koniec 2020 r., resort zdrowia odwołał się do art. 12e ust. 1 ustawy o zdrowiu publicznym, który stanowi, że obowiązek uregulowania opłaty powstaje z dniem wprowadzenia na rynek krajowy napoju. Zgodnie z art. 12a ust. 2 tej ustawy przez wprowadzenie na rynek krajowy napojów rozumie się sprzedaż napojów przez podmioty zobowiązane do zapłaty opłaty do pierwszego punktu, w którym jest prowadzona sprzedaż detaliczna oraz sprzedaż detaliczna napojów przez: producenta, podmiot, o którym mowa w art. 12d ust. 1 pkt 2 ustawy, podmiot nabywający napoje w ramach wewnątrzwspólnotowej dostawy towarów lub importera napoju, albo sprzedaż w przypadku, o którym mowa w art. 12e ust. 3. Zatem jeżeli wprowadzenie na rynek krajowy napojów zakupionych przez hurtownika w 2020 r. nastąpiło 2021 r., napoje te podlegają opłacie.

Opłata a faktura

Pojawiły się także wątpliwości czy opłata cukrowa powinna być zamieszczana na fakturze. Rzecznik MŚP wystąpił również z zapytaniem, jakie elementy powinna zawierać faktura, która dokumentuje sprzedaż towarów objętych opłatą.

Resort zdrowia wskazał, że w Polsce dotychczas nie wprowadzono ujednoliconego szablonu faktury, co może skutkować niedogodnościami dla określonych grup podatników. Korzystając z dotychczasowej dowolności, polscy podatnicy mają dostosowane do własnych potrzeb systemy, których funkcjonalności powinny odpowiadać obowiązującym przepisom.

Z wydanych objaśnień wynika, że w IV kwartale 2021 r. Ministerstwo Finansów planuje wprowadzić dla podatników rozwiązanie mające charakter fakultatywny, tj. możliwość wystawiania i otrzymywania faktur za pośrednictwem przygotowywanego systemu teleinformatycznego. Wdrożenie tego rozwiązania zwiększy m.in. pewność podatników co do prawidłowości wystawianych i otrzymywanych dokumentów, poprzez wprowadzenie elektronicznego ustrukturyzowanego wzoru faktury.

autor: Kinga Romas Gazeta Podatkowa nr 23 (1794)

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze