Jedynie Chiny mogą nas ocalić

Dokładnie rok temu ostrzegaliśmy przed ryzykiem spowolnienia gospodarczego i desynchronizacji światowego wzrostu. Od tego czasu globalny odczyt PMI jeszcze bardziej spadł, na dolarowych rynkach pieniężnych można zaobserwować problemy z płynnością, ryzyko geopolityczne rośnie, a wyższy indeks dolarowy utrudnia sytuację na rynkach wschodzących.

W ciągu zaledwie kilku kwartałów narrację zsynchronizowanej globalnej gospodarki zastąpiło uzależnienie trendów wzrostowych od Stanów Zjednoczonych oraz zmian kursu USD.

Strefa euro największym tegorocznym rozczarowaniem

Mimo iż konsensus dla strefy euro w 2018 r. był wyjątkowo optymistyczny, sytuacja gospodarcza w bardzo szybkim tempie uległa pogorszeniu. Indeks ekonomicznych niespodzianek Citi dla strefy euro od początku tego roku gwałtownie spadł do wartości ujemnych, osiągając najniższy poziom od 2016 r. Strefa euro jest obecnie drugim - po Kanadzie (-68,1) - członkiem G10 odnotowującym najgorsze wyniki.

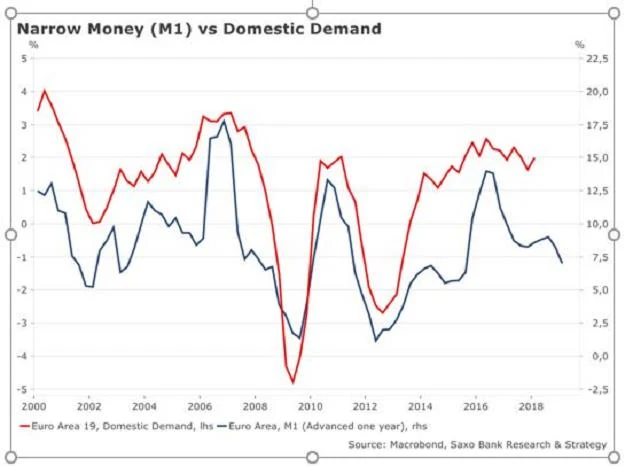

Gwałtowne spowolnienie zaobserwowane w odniesieniu do "wąskiego pieniądza" (agregat pieniężny M1) wraz ze spadkiem impulsu kredytowego (-0,3% PKB w I kwartale 2018 r.) potwierdza, że to koniec pięknej narracji "mocnego wzrostu w strefie euro" i rozpoczyna się nowy, bardziej restrykcyjny cykl kredytowy.

Negatywne oddziaływanie spadku płynności na rynku pieniężnym dotychczas było ograniczone, ponieważ popyt globalny stymulowany jest za pośrednictwem sektora zewnętrznego (przede wszystkim eksportu w odniesieniu do niskiego realnego efektywnego kursu walutowego w strefie euro), a coraz więcej przedsiębiorstw niefinansowych dysponuje wystarczającymi środkami pieniężnymi w swoich bilansach, by nie musieć korzystać z kredytów bankowych. Jednak pogorszenie warunków pieniężnych i wpływ ryzyka geopolitycznego (w szczególności w związku z wojną handlową) już wkrótce znacznie bardziej odbije się na twardych danych ze strefy euro.

Wojna handlowa i coraz gorsze warunki finansowe: koktajl wybuchowy

Negatywne oddziaływanie wojny handlowej na wzrost gospodarczy było dotychczas dość ograniczone. Ceny niektórych towarów importowanych do Stanów Zjednoczonych istotnie wzrosły (m.in. ceny pralek, które w ciągu ostatnich dwóch miesięcy wzrosły o 20%), jednak ogólny efekt jest marginalny. Według większości szacunków efekt netto zdecydowanych działań dla gospodarek Stanów Zjednoczonych i Chin może wynieść 0,1% PKB, czyli nie jest to wartość niepokojąca.

Analogie historyczne, m.in. kwoty nałożone w 1981 r. przez administrację Reagana na eksportowane z Japonii samochody, potwierdzają, że negatywny wpływ na wzrost gospodarczy, a nawet na giełdę, jest stosunkowo niewielki, o ile uniknie się otwartej wojny handlowej. Historia jednak uczy nas również, że ograniczenia handlu najmocniej uderzają w kraje, które je stosują. Nałożenie ceł na japońskie samochody doprowadziło do utraty 60 tysięcy miejsc pracy w Stanach Zjednoczonych w latach 80.

Najbardziej znamienną cechą obecnego konfliktu jest fakt, iż prezydent Trump ma de facto obsesję na punkcie nierównowagi w dwustronnej wymianie handlowej. Podobnie jak w przypadku każdej innej dobrej opery mydlanej, zaostrzenie konfliktu może nastąpić w jednej chwili.

Według analityków z Europejskiego Banku Centralnego, w przypadku otwartej wojny handlowej bazującej na nałożeniu przez Stany Zjednoczone ceł na poziomie 10% na wszystkie towary importowane oraz na nałożeniu analogicznych ceł przez wszystkich partnerów handlowych Stanów Zjednoczonych, wzrost PKB w Stanach Zjednoczonych w ciągu 18-24 miesięcy przeszedłby w stan recesji, a trend światowego wzrostu spadłby poniżej 3%. Innymi słowy, sprawy mogą przybrać bardzo poważny obrót.

Należy pamiętać, że warunki finansowe ulegają pogorszeniu w bardzo szybkim tempie, przez co sytuacja może stać się wyjątkowo niebezpieczna, jeżeli zagrożenia dla handlu będą narastać. Na rynku od miesięcy omawiano tematy polityczne, jednak nie poświęcono wystarczającej uwagi spadkowi impulsu kredytowego, wzrostowi kosztu kapitału i spadkowi płynności (w szczególności na dolarowych rynkach pieniężnych). Z naszej perspektywy obecne nasilenie protekcjonizmu raczej nie będzie w stanie samo w sobie doprowadzić do nowego kryzysu gospodarczego. Może jednak się do niego przyczynić, jeżeli okaże się ostatnią kroplą, która przelała czarę goryczy.

Chiny ostatnią deską ratunku dla światowego wzrostu gospodarczego

Jednak nie wszystko jest tak negatywne, jak się wydaje. Dotychczas Chiny odpowiadają Stanom Zjednoczonym za pomocą analogicznych narzędzi i nie dążą do eskalacji konfliktu. Gdyby Chiny faktycznie chciały otwartej wojny handlowej, najskuteczniejszą metodą byłoby wysłanie inspektorów sanitarnych do lokalnych przedsiębiorstw kluczowych dla amerykańskiego łańcucha produkcji i zamknięcie działalności tych firm na kilka tygodni lub miesięcy. Dla spółek amerykańskich efekty takich działań byłyby znacznie bardziej negatywne, niż jakiekolwiek podwyższenie ceł przez Pekin.

Fakt, iż Chiny nie podejmują takich działań, wskazuje, że Państwo Środka preferuje politykę ustępstw i gotowości do wspierania światowej gospodarki. W związku ze słabszymi danymi ekonomicznymi i nasileniem napięć w handlu, Chiny podjęły decyzję o poluzowaniu swojej polityki pieniężnej już po raz trzeci w tym roku. W ubiegłym tygodniu Ludowy Bank Chin obniżył swój poziomu rezerwy obowiązkowej o 50 punktów bazowych, upłynniając około 700 mld RMB, aby wesprzeć kredyty MŚP i zamianę zobowiązań na akcje/udziały w kapitale zakładowym.

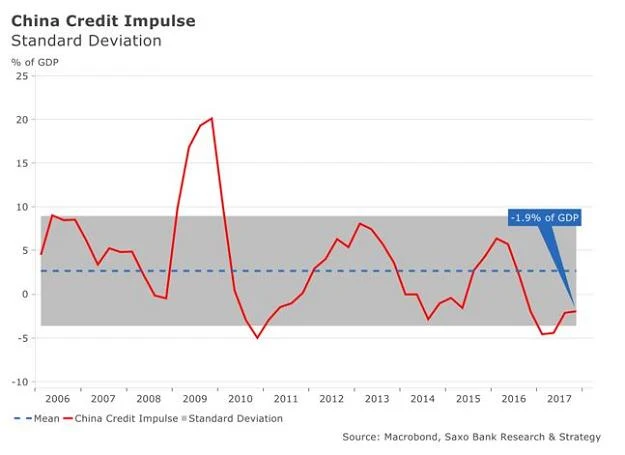

Chiny robią to, co zwykle robią w sytuacji spowolnienia gospodarczego: dążą do wzmocnienia gospodarki i sprawienia, by impuls kredytowy powrócił do wartości dodatnich. Chiński impuls kredytowy jest nadal niski (obecnie wynosi -1,9% PKB), jednak powoli rośnie w porównaniu z minimum z 2010 r. i może powrócić w rejony dodatnie szybciej, niż myślimy, jeżeli władze Chin uznają, że nadszedł czas, by wspierać gospodarkę w kontekście wojny handlowej.

Chiny mają nadal wiele możliwości reagowania na skutki napięć handlowych. Mogą przyjąć bardziej akomodacyjną politykę pieniężną za pośrednictwem poziomu rezerwy obowiązkowej albo skupić się na bodźcach fiskalnych. Wzrost impulsu kredytowego powinien przynajmniej częściowo zrównoważyć efekt amerykańskich ceł na towary z Chin; przewiduje się również, że od 2019 r. będzie zapewniać wsparcie słabszym sektorom gospodarki, takim jak nieruchomości.

Na tym etapie trudno zgadywać, jak ewoluuje amerykańska polityka handlowa (która obecnie ma na celowniku samochody importowane z Niemiec), jednak jest niemal pewne, że Chiny dołożą wszelkich starań, aby uniknąć otwartej wojny handlowej i związanej z tym zmienności, ponieważ stabilizacja finansowa i pieniężna jest kluczowa dla przyszłego rozwoju gospodarczego Państwa Środka.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Początki współczesnej polityki handlowej datują się na 1930 r., w którym amerykański Kongres przyjął ustawę Smoota-Hawleya (Smoot-Hawley Tariff Act). Ustawa ta podwyższała cła na towary rolne i przemysłowe w samym środku Wielkiego Kryzysu. Pozostałe kraje podjęły działania odwetowe, nakładając podobne cła i wzmacniając relacje handlowe pomiędzy sobą, wymykając się spod strefy wpływów Waszyngtonu.

Protekcjonistyczne przepisy stanowiły odpowiedź na izolacjonizm i nacjonalizm narastający w Stanach Zjednoczonych po I wojnie światowej aż do Wielkiego Kryzysu. Sytuacja w tym okresie do złudzenia przypomina warunki, które mamy dzisiaj. Po niemal dekadzie hossy na rynkach, Stany Zjednoczone pod przewodnictwem prezydenta Trumpa zaczynają stopniowo prowadzić politykę protekcjonizmu i izolacjonizmu. Należy jednak pamiętać, że już w kolejnej kadencji po przyjęciu protekcjonistycznych przepisów, Franklin D. Roosevelt podjął kampanię skierowaną przeciwko ustawie Smoota-Hawleya i wygrał wybory prezydenckie. Nie wiadomo jeszcze, czy cła Trumpa będą argumentem w kampanii wyborczej w 2020 r.

Po objęciu urzędu, Roosevelt podpisał ustawę z 1934 r. w sprawie dwustronnych umów handlowych (Reciprocal Trade Agreements Act), zapoczątkowując nową falę liberalnej polityki handlowej, która dotychczas dominowała w Stanach Zjednoczonych. Ustawa zwiększyła zachęty polityczne na rzecz obniżenia ceł, równocześnie zmniejszając zachęty do ich podwyższania, dzięki wzmożonemu lobbingowi amerykańskich przedsiębiorstw eksportowych, które najbardziej skorzystały na nowej polityce handlowej.

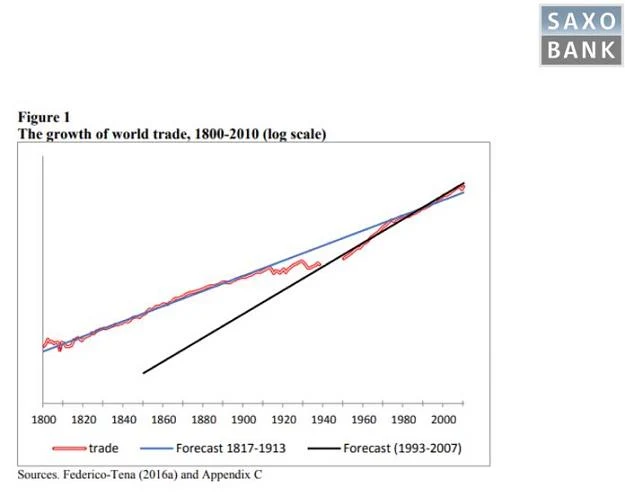

Ustawa dawała prezydentowi prawo do prowadzenia dwustronnych negocjacji i w ciągu zaledwie pięciu lat doprowadziła do zawarcia 19 umów handlowych. Według Frederico i Junguito (2016 r.), pomimo liberalizacji handlu, w latach 1929-1938 obroty w handlu światowym wzrosły zaledwie o -0,83%.

Ustawa w sprawie dwustronnych umów handlowych ma znaczenie, ponieważ ustanowiła pierwsze ustrukturyzowane ramy handlu międzynarodowego, torując drogę do zawartego w 1947 r. Układu Ogólnego w sprawie Taryf Celnych i Handlu (ang. General Agreement on Tariffs and Trade, GATT). GATT stanowił pierwszą międzynarodową umowę handlową o zasadniczym znaczeniu; podpisały go 23 kraje w celu "istotnej redukcji taryf celnych i innych barier handlowych, jak również eliminacji dyskryminacji w handlu międzynarodowym".

Układ GATT został ostatecznie zastąpiony utworzeniem Światowej Organizacji Handlu liczącej 123 sygnatariuszy; od czasu zawarcia GATT/porozumienia ustanawiającego Światową Organizację Handlu, średni wzrost wolumenu światowego handlu w latach 1950-2007 wynosił 5,1%.

Przed utworzeniem Światowej Organizacji Handlu Stany Zjednoczone przyjęły ustawę z 1963 r. w sprawie ekspansji handlowej (Trade Expansion Act), która uprawniła prezydenta do jednostronnego nakładania ceł na towary uznane za zagrażające lub szkodliwe dla bezpieczeństwa narodowego. Od 1981 r. z uprawnienia tego korzystano 16 razy, a w tym roku skorzystał z niego Trump, aby nałożyć cła na import stali i aluminium.

Cła nałożone przez Trumpa zastosowano przede wszystkim w stosunku do eksportu z Chin, natomiast obecna administracja bierze również pod uwagę inne produkty i kraje. Chiny to główny partner handlowy Stanów Zjednoczonych; od 2009 r. obroty towarowe z Państwem Środka odpowiadają średnio za 45% amerykańskiego deficytu handlowego (a 36% od 2001 r., tj. od roku przystąpienia Chin do Światowej Organizacji Handlu).

Jednak pomimo przystąpienia Chin do Światowej Organizacji Handlu i związanego z tym szybkiego wzrostu wolumenu handlu pomiędzy Stanami Zjednoczonymi a Chinami, wojna handlowa pomiędzy dwoma najbardziej powiązanymi ze sobą pod względem gospodarczym mocarstwami może najwyżej zahamować tempo wzrostu obrotów handlowych, nie może zaś zatrzymać stałego marszu w kierunku globalizacji i wolnego handlu.

Według Międzynarodowego Funduszu Walutowego, ostatnie badania wykazały, że w pełni symetryczne działania odwetowe (tj. wprowadzenie podatku granicznego, ang. border adjustment tax) w ramach wojny handlowej mają całkowicie neutralny wpływ na światowy handel, natomiast reakcja polegająca wyłącznie na nałożeniu ceł na towary importowane może mieć negatywne skutki dla światowego handlu i doprowadzić do spadku globalnego PKB.

Na działaniach tych najwięcej tracą zwykli obywatele (każdego kraju!), ponieważ to oni ponoszą ekonomiczne i społeczne koszty podwyższonych ceł.

W obydwu krajach nastąpi inflacja kosztowa, ponieważ czynniki produkcji z wykorzystaniem towarów importowanych staną się droższe, zmniejszając łączną podaż i wymuszając wzrost cen.

Ostrożni inwestorzy mogą jednak wykorzystać ten unikalny moment w historii światowego handlu, aby tak skomponować swoje portfele, by doprowadzić do kapitalizacji skutków totalnej wojny handlowej pomiędzy tymi mocarstwami, a także, by się przed nimi uchronić.

Jacob Pouncey, analityk w Saxo Banku