Po dokonanej właśnie przez premiera Donalda Tuska rekonstrukcji rządu na czele resortu finansów stanął Mateusz Szczurek. Gdyby nowy minister - wraz z pozostałymi przedstawicielami rządu - chciał zyskać sobie przychylność przedsiębiorców, powinien na poważnie pochylić się nad zgłaszanymi przez nich postulatami. Jakich zmian oczekują prowadzący działalność gospodarczą?

Powyższe postulaty to efekt badania Idea Bank i Tax Care, przeprowadzonego w formie anonimowej ankiety (wzięło w nim udział 1300 przedsiębiorców, którzy w dniach 6-8 listopada br. odwiedzili placówki Idea Banku i Tax Care). Ankieta miała na celu ocenę warunków do prowadzenia działalności gospodarczej w minionych dwóch latach, ocenę polityki gospodarczej, zdefiniowanie największych przeszkód w prowadzeniu biznesu w Polsce oraz właśnie nakreślenie spraw, którymi według przedsiębiorców politycy powinni zająć się pilnie (respondenci mogli wskazać trzy z siedmiu przedstawionych przez ekspertów Idea Banku i Tax Care postulatów, dlatego przedstawione wyniki procentowe nie sumują się do 100 proc.).

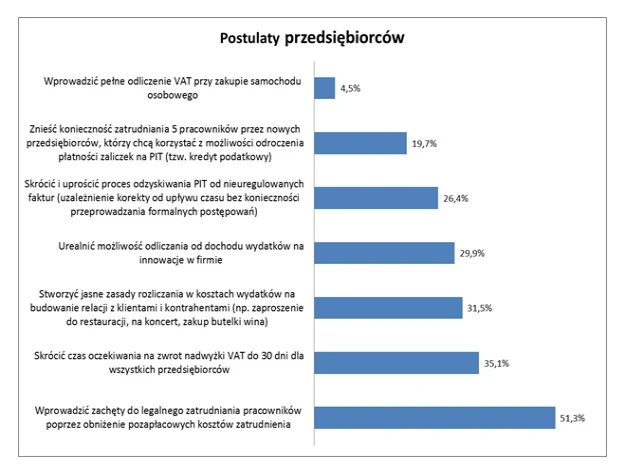

Największy odsetek przedsiębiorców (51,3 proc.) postuluje wprowadzenie zachęt do legalnego zatrudniania pracowników poprzez obniżenie pozapłacowych kosztów zatrudnienia. Pozapłacowe koszty pracy obejmują wszystkie elementy całkowitych kosztów pracy, które są ponoszone przez pracodawcę, poza wynagrodzeniem bezpośrednim. Do głównych kosztów pozapłacowych zalicza się: składkę na ubezpieczenie emerytalne w części finansowanej przez pracodawcę, część ubezpieczenia rentowanego, ubezpieczenie wypadkowe oraz koszt utrzymywania Funduszu Pracy i Funduszu Gwarantowanych Świadczeń Pracowniczych. Od stycznia 2014 r., z obecnych 1600 zł do 1680 zł, wzrośnie płaca minimalna, co oznacza jednoczesny wzrost składek na ZUS. Pracodawca, który dziś zatrudnia pracownika i płaci mu pensję minimalną, czyli 1600 zł brutto, ponosi łączny koszt jego zatrudnienia na poziomie 1931,84 zł. Po wzroście płacy minimalnej do 1680 zł miesięczne obciążenie pracodawcy z tytułu zatrudnienia pracownika na takich warunkach zwiększy się do 2028,43 zł, czyli o 96,59 zł. W skali roku oznacza to wzrost wydatku na jednego pracownika pobierającego wynagrodzenie minimalne o 1159,08 zł. Koszty pracodawcy wzrastają wraz ze wzrostem wynagrodzenia. Dla przeciętnego wynagrodzenia w sektorze przedsiębiorstw za wrzesień, które według GUS wyniosło 3 770, 91 zł brutto, łączny koszt pracodawcy wynosi 4 548,1 zł. Pensja netto, którą otrzymuje pracownik, to 2694,07 zł w styczniu. Różnica między tym, co otrzymuje pracownik, a tym, ile płaci za niego pracodawca wynosi więc aż 1 854 zł.

Na drugim miejscu pod względem znaczenia dla badanych przedsiębiorców znalazła się propozycja skrócenia czasu oczekiwania na zwrot VAT do 30 dni dla wszystkich przedsiębiorców. Postulat ten poparł więcej niż co trzeci ankietowany.

Podatnicy VAT, którzy wykazali w rozliczeniu nadwyżkę podatku naliczonego nad należnym, muszą czekać 60 dni od dnia złożenia rozliczenia na zwrot tej różnicy. Jest to podstawowy termin. Co więcej, jeżeli zasadność zwrotu wymaga dodatkowego zweryfikowania, naczelnik urzędu skarbowego może przedłużyć ten termin do czasu zakończenia weryfikacji rozliczenia. Żeby uzyskać efekt ekonomiczny zwrotu w ciągu 30 dni przedsiębiorca powinien wnioskować zamiast o zwrot nadwyżki, to o przeniesienie do rozliczenia w następnym miesiącu. Jest to jednak metoda dostępna tylko i wyłącznie wtedy, gdy w kolejnym okresie rozliczeniowym sytuacja w zakresie rozliczenia VAT jest odwrotna, tzn. zamiast kwoty do zwrotu, jest kwota do zapłaty.

Przykład: Firma B rozlicza się miesięcznie. W październiku dokonała m. in. zakupu nowych regałów do sklepu. W związku z tym, że w tym miesiącu miała niską sprzedaż, powstała u niej kwota do zwrotu. Kwota ta zostanie wykazana w deklaracji składanej za październik. Przedsiębiorca może złożyć deklarację za ten miesiąc najwcześniej 2 listopada (1 jest dniem wolnym), jednak w praktyce jest to rzadka sytuacja, gdyż w większości przypadków potrzeba więcej czasu do zaksięgowania dokumentów za miniony miesiąc. Najpóźniej deklaracja za ten okres rozliczeniowy musi być złożona do 25 listopada. W takim przypadku, jeżeli zwrot nastąpi po 60 dniach, oznacza to, że pieniądze zostaną odzyskane dopiero 25 stycznia. Składając deklarację 25 listopada przedsiębiorca jest już jednak wstępnie zorientowany, czy w rozliczeniu za listopad wykaże kwotę do zapłaty, czy po raz kolejny powstanie nadwyżka. Jeżeli jest to miesiąc, w którym w uproszczeniu więcej było sprzedaży niż zakupów, powstanie kwota do zapłaty, którą trzeba będzie uregulować najpóźniej do 25 grudnia. W tym przypadku przedsiębiorca zamiast "zamrażać" pieniądze na dwa miesiące w oczekiwaniu na zwrot, może przenieść kwotę za październik do rozliczenia za następny okres rozliczeniowy, czyli listopad.

A jak mogłoby to wyglądać?

Październik - firma wykazuje 10 tys. zł nadwyżki podatku naliczonego nad należnym. Deklarację złoży 26 listopada. Możliwy zwrot to 25 stycznia. Przedsiębiorca wybiera przeniesienie tej kwoty do rozliczenia w listopadzie. Przy założeniu, że podatek należny za listopad wyniesie 15 tys. zł, podatnik obniży wartość zobowiązania o 10 tys. przeniesione z października. 25 grudnia skorzysta więc z pieniędzy stanowiących nadwyżkę podatku naliczonego nad należnym za październik.

Trzecim najcieplej przyjętym przez przedsiębiorców postulatem (32 proc. popierających) okazała się propozycja stworzenia jasnych zasad rozliczania w kosztach wydatków na budowanie relacji z klientami i kontrahentami.

Przepisy dotyczące tzw. reprezentacji od wielu lat budzą kontrowersje, tym bardziej, że wydatki o takim charakterze nie mogą stanowić kosztów podatkowych. Problem w tym, że nikt do końca nie wie, czym jest reprezentacja. Przykładowo, organy podatkowe uznają, że poczęstunek (kawa, herbata, ciastka) w siedzibie firmy nie wypełnia znamion reprezentacji z uwagi na to, że działanie takie nie jest ukierunkowane na reprezentowanie firmy oraz budowanie jej prestiżu. W świetle wydawanych interpretacji, kawa wypita z kontrahentem nie w firmie tylko w restauracji reprezentacją już jest. Analizując powyższe kwestie można dojść do wniosku, że przepisy te są niespójne i pozbawione sensu.

Oczywiście dopuszczenie do sytuacji, w której każdy wydatek o charakterze reprezentacyjnym mógłby być kosztem, byłoby z pewnością pokusą do nadużyć ze strony przedsiębiorców. Warto jednak rozważyć powrót do założeń przepisów sprzed 2007 r., kiedy to reprezentacja stanowiła koszt podatkowy do wysokości limitu 0,25 proc. przychodów. Dobrym rozwiązaniem byłoby umożliwienie rozliczania w kosztach podatkowych części wydatków reprezentacyjnych i podwyższenie wskaźnika do 1 proc. przy jednoczesnym doprecyzowaniu co mieści się w pojęciu "reprezentacja" używanym na gruncie ustaw podatkowych (obecnie zdarzają się jeszcze rozbieżności nawet na gruncie wyroków Naczelnego Sądu Administracyjnego, który raz łączy to pojęcie z występowaniem na zewnątrz firmy - wyrok z 25.01.2012 r., sygn. akt II FSK 1445/10, innym razem z okazałością - wyrok z 25.05.2012 r., sygn. akt II FSK 2200/10). Pozwoliłoby to z na uwzględnienie w kosztach minimalnych wydatków, np. na zakup usługi gastronomicznej, przy założeniu, że wydatek ten służyłby osiąganiu przychodów. Nie powinno to wywołać negatywnych skutków budżetowych. Już obecnie sądy niejednokrotnie wskazują, że takie wydatki nie stanowią reprezentacji i mogą być rozliczone w kosztach podatkowych. Obecna sytuacja wiąże się jednak z niepewnością po stronie przedsiębiorców, którzy napotykając na kwestionowanie rozliczenia w kosztach np. spotkania z kontrahentem w restauracji muszą przejść przez procedurę odwoławczą, skierować sprawę na drogę sądową, w efekcie czego często wygrywają sprawę. Pochłania to jednak ich czas i pieniądze i jednocześnie obciąża budżet państwa kosztami przegranych postępowań.

Duża grupa badanych, prawie 30 proc., poparła też postulat urealnienia możliwości odliczania od dochodu wydatków na innowacje w firmie.

Z myślą o przedsiębiorcach w ustawie o PIT przewidziano ulgę na zakup nowych technologii. Problemem jest jednak znikome jej zastosowanie, choć pozornie wydaje się ona bardzo atrakcyjna. W ramach obecnych przepisów (art. 26c ustawy o PIT i 18b ustawy o CIT) przedsiębiorca może odliczyć od podstawy opodatkowania połowę wydatków na nabycie nowej technologii, przy jednoczesnym prawie amortyzacji od pełnej wartości początkowej takiego składnika majątkowego. Korzyścią z zastosowania ulgi jest więc odpis jako premia za inwestycje w określone wartości niematerialne i prawne. Z danych Ministerstwa Finansów wynika jednak, że zainteresowanie podatników ulgą jest nikłe. W 2012 r. skorzystało z niej tylko 42 przedsiębiorców opodatkowanych podatkiem dochodowym od osób fizycznych.

Jedną z przyczyn tak małego zainteresowania ulgą może być fakt, że z ulgi nie mogą korzystać wszystkie firmy. Prawa do tego przywileju nie mają przedsiębiorcy rozliczający dochody za pomocą podatku liniowego i ryczałtu. Ulga nie obejmuje też firm działających na terenie specjalnej strefy ekonomicznej oraz tych, które skorzystały z unijnej dotacji na zakup nowych technologii. Kolejny problem pojawia się wraz z pytaniem: co tak naprawdę można odliczyć? Otóż z ulgi można skorzystać tylko wtedy, gdy nabywa się wartości niematerialne i prawne, które umożliwiają wytwarzanie lub udoskonalanie wyrobów lub usług, na przykład program komputerowy, licencje czy patenty. Odliczenie nie jest jednak możliwe, gdy przedsiębiorca nabywa środek trwały z nową technologią wmontowaną w środku, czyli na przykład komputer z oprogramowaniem albo maszynę. Zakup środków trwałych nie podlega bowiem odliczeniu.

Firmy chcące skorzystać z ulgi na nowe technologie muszą spełnić także inny ustawowy wymóg: przedstawić opinię niezależnej jednostki naukowej, potwierdzającej innowacyjność technologii oraz fakt, że nie jest ona stosowana na świecie dłużej niż 5 lat. Problem w tym, że nie ma nigdzie listy takich jednostek, do których podatnik mógłby się zwrócić. A nawet jeśli już znajdzie instytut, który potencjalnie mógłby wydać taką opinię, podmiot taki zawsze może odmówić z oczywistych względów. Skąd bowiem pracownik takiego instytutu ma wiedzieć, że technologia nabyta przez przedsiębiorcę nie jest używana gdzieś na świecie dłużej niż 5 lat?

Aby ulga była bardziej dostępna dla przedsiębiorców, w obecnych przepisach wystarczyłoby zmienić następujące kwestie:

1. rozszerzyć zakres przedmiotowy stosowania ulgi również na środki trwałe, dzięki którym przedsiębiorca będzie w stanie produkować lepiej, taniej i szybciej,

2. rozszerzyć zakres podmiotowy stosowania ulgi na podatników opodatkowanych podatkiem liniowym,

3. zmodyfikować warunek uzyskania opinii niezależnej jednostki naukowej, a także wskazać z imienia, kto jest uprawniony do wydawania takich dokumentów.

Przedsiębiorcy oczekują także skrócenia i uproszczenia procesu odzyskiwania PIT od nieuregulowanych faktur. Postulat ten poparło 26 proc. badanych.

Wprowadzone zmiany w zakresie w zakresie tzw. ulgi na złe długi w podatku od towarów i usług ułatwiły i przyspieszyły odzyskanie zapłaconego wcześniej podatku, w sytuacji, gdy kontrahent nie płaci. Niestety w dalszym ciągu nie uległy zmianie i tak trudniejsze do spełnienia i bardziej sformalizowane warunki w ustawie o podatku dochodowym od osób fizycznych oraz ustawie o podatku dochodowym od osób prawnych. Wprowadzenie regulacji analogicznych, jak w ustawie o VAT (czyli uzależnienie możliwości uznania uprawdopodobnienia nieściągalności wierzytelności od upływu wskazanego w ustawie czasu) znacznie uprościłoby sytuację i skróciło czas, w jakim można odzyskać podatek zapłacony od nieuregulowanych należności. Takie rozwiązanie wydaje się szczególnie zasadne w sytuacji, gdy do ustaw regulujących podatki dochodowe wprowadzony został obowiązek dokonania korekty przez dłużnika i usunięcia z kosztów tych należności, których nie uregulował on w ciągu 30 dni od upływu terminu płatności podatku (lub 90 dni od daty sprzedaży). Skorelowanie tego rozwiązania z prawem wierzyciela do korekty (nawet przy założeniu, że ten termin byłby dłuższy niż obecne 30 dni) zwiększy szanse na zachowanie płynności finansowej przedsiębiorców, natomiast dla budżetu państwa będzie neutralne. Obecnie problemy ma także grupa przedsiębiorców, która nie płaci w terminie nie dlatego, że taki ma model finansowania swojego biznesu lecz jej zaległości to efekt wpadnięcia w spiralę opóźnień - firma nie otrzymuje wynagrodzenia od swoich kontrahentów i w efekcie sama nie ma środków na regulowanie własnych zobowiązań. Dla tych firm nowe regulacje oznaczają de facto podwójne obciążenie - nie mogą skorygować zapłaconego podatku od nieuregulowanych należności przez ich kontrahentów, natomiast muszą zwiększyć swoje zobowiązanie podatkowe w związku z usunięciem z kosztów nieuregulowanych w powyższych terminach należności. Przedsiębiorcy nie kwestionują zasadności wprowadzonych regulacji, gdyż można zauważyć, że podziałały one dyscyplinująco na część nierzetelnych firm. Warto jednak zwrócić uwagę na problem, jaki mają małe firmy, które nie stosują ustawy o rachunkowości lecz prowadzą uproszczoną księgowość, na konieczność prowadzenia podwójnej ewidencji.

Rozwiązaniem opisanego wyżej problemu byłoby uproszczenie procesu odzyskiwania podatku dochodowego od niezapłaconych faktur. Podobnie jak w przypadku podatku VAT, tak i tutaj powinien zostać określony dokładny czas, po którym przedsiębiorca będzie mógł skorygować swoje rozliczenie podatkowe.

Co piąty biorący udział w badaniu przedsiębiorca poparł też propozycję zniesienia konieczności zatrudniania 5 pracowników przez nowych przedsiębiorców, którzy chcą skorzystać z tzw. kredytu podatkowego.

Kredyt podatkowy dla przedsiębiorców jest przewidziany w ustawie o podatku dochodowym od osób fizycznych i podatku dochodowym od osób prawnych. Na pozór wygląda atrakcyjnie - rozpoczynający po raz pierwszy działalność gospodarczą są zwolnieni z zapłaty podatku w drugim lub w trzecim roku działalności. "Pożyczkę" zwracają fiskusowi w kolejnych pięciu latach, do tego bez odsetek. Wydawałoby się, że to idealne rozwiązanie dla początkujących firm, dla których każda forma finansowego wsparcia na starcie ma ogromne znaczenie. W praktyce okazuje się jednak, że zainteresowanie kredytem u fiskusa jest znikome - w ciągu kilku lat skorzystało z niego tylko.. kilka przedsiębiorstw.

Z czego to wynika? Kredyt podatkowy obwarowany jest wieloma trudnymi do spełnienia warunkami. Jednym z nich - w przypadku osób fizycznych - jest konieczność osiągania średniomiesięcznego przychodu na poziomie tysiąca euro, czyli średniej krajowej. Tymczasem początkujący przedsiębiorcy rzadko kiedy mogą się pochwalić wysokim przychodem. Co więcej, przedsiębiorca jest także zobowiązany osiągać przychody na poziomie tysiąca euro przez kolejnych 5 lat spłacania podatku.

Kolejny warunek dla chętnych na kredyt podatkowy: firma musi zatrudniać od razu 5 osób, do tego koniecznie na umowę o pracę. Tymczasem startujący w biznesie rzadko kiedy mogą sobie pozwolić na zatrudnienie pracowników, a co dopiero w takiej liczbie. Zatrudnienie rośnie zazwyczaj stopniowo, w miarę rozwoju i potrzeb firmy. Przedsiębiorca nie może także przez kolejnych 5 lat zmniejszać zatrudnienia o więcej niż 10 proc. w stosunku do roku poprzedniego. Jeśli przedsiębiorca w ciągu kolejnych pięciu lat nie dotrzyma któregoś ze wspomnianych wcześniej warunków (a wystarczy, że nawet w jednym miesiącu średniomiesięczny przychód lub zatrudnienie będą niższe niż wymagane), będzie musiał rozliczyć się z całego zaległego podatku jednorazowo. Tymczasem przez pięć lat w młodej firmie może się wydarzyć wiele nieprzewidzianych rzeczy.

Należy także pamiętać, że kredyt jest dostępny tylko dla tych przedsiębiorców, którzy do czasu uzyskania kredytu rozliczali się według skali podatkowej (w kolejnych latach może już być opodatkowany liniową, 19-proc. stawką).

Co zatem należałoby zrobić, aby rozwiązanie przewidziane w ustawie nie było tylko martwym przepisem? Konieczna jest przede wszystkim zmiana warunków, które muszą spełnić przedsiębiorcy. Sama idea kredytu podatkowego jest bowiem słuszna, ale wymogi dotyczące tak wysokiego zatrudnienia i wysokości przychodu są nierealne dla firmy, która dopiero stawia pierwsze kroki w biznesie - te dwa warunki powinny zatem zostać mocno złagodzone. Kredyt podatkowy powinien także być dostępny dla osób, które rozliczają się z fiskusem za pomocą podatku liniowego.

Katarzyna Siwek, Katarzyna Rola-Stężycka, Agata Szymborska-Sutton

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze