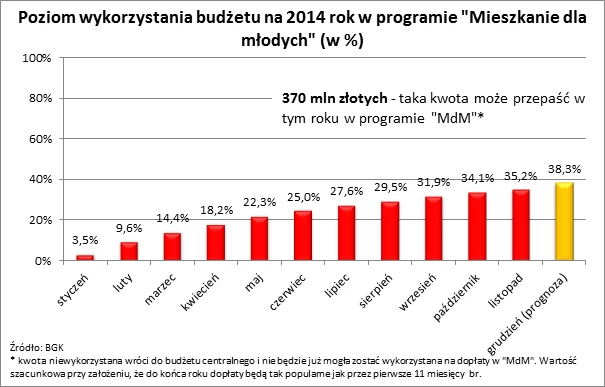

Po 11 miesiącach działania programu "Mieszkanie dla Młodych" wykorzystanie dofinansowania sięgnęło jedynie 294 mln złotych (na podstawie wniosków nabywców lokali przekazanych do BGK).

Większość tych pieniędzy wydano z kwoty zarezerwowanej na 2014 rok (204,4 mln), a w znacznie mniejszym zakresie korzystano z budżetów na 2015 (prawie 80 mln zł) i 2016 rok (prawie 11,7 mln zł).

Najważniejsza wydaje się tu informacja, że z pieniędzy przewidzianych na sam 2014 rok zakontraktowano jedynie 204,4 mln złotych. To tylko 34,06 proc. z zaplanowanej kwoty 600 mln zł. Bardzo prawdopodobne jest więc, że kwota przynajmniej 370 mln złotych nie zostanie wykorzystana, a więc z punktu widzenia potencjalnych beneficjentów, przepadnie wracając do kasy państwa.

Mechanizm wydatkowania środków z tego programu wsparcia zakłada bowiem, że pieniądze zarezerwowane w budżecie na dany rok mogą być wydane tylko w tymże roku. Nie bez znaczenia jest tu fakt, że BGK przyjmuje wnioski o wypłaty z budżetu na ten rok tylko do 19 grudnia, a więc wynik za ten miesiąc raczej nie będzie wysoki.

Podstawowe zasady działania programu "Mieszkanie dla Młodych":

Jest to mechanizm pozwalający uzyskać dopłatę do zakupu mieszkania na kredyt. W latach 2014-2018 ma on pozwolić osobom w wieku do 35 lat (w wypadku małżeństw wystarczy, że jedno z małżonków ma maksymalnie 35 lat) otrzymać ze środków publicznych substytut wkładu własnego. Nieruchomość musi być nabywana na kredyt, ma pochodzić od dewelopera, a beneficjentami mogą być jedynie osoby, które nigdy wcześniej nie posiadały nieruchomości mieszkalnej. Dopłata może wynieść:

1) 10 proc. wartości odtworzeniowej kupowanej nieruchomości - dla singli i rodzin bezdzietnych,

2) 15 proc. wartości odtworzeniowej kupowanej nieruchomości - dla rodzin wychowujących dzieci,

3) dodatkowe 5 proc. wartości odtworzeniowej kupowanej nieruchomości, jeśli w ciągu pięciu lat od nabycia nieruchomości urodzi się w rodzinie przynajmniej trzecie dziecko.

W wypadku mieszkania metraż nie może być większy niż 75 m kw. (dla rodzin z trójką dzieci 85 mkw.), a w wypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 mkw. nabywanej nieruchomości. Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu - ten okresowo będzie publikowany przez BGK i wynosić będzie 110 proc. średniego wskaźnika, który odzwierciedla koszt odtworzenia metra kwadratowego mieszkania na danym terenie (w Warszawie do niemal 6,6 tys. zł za m kw.).

Deweloperzy nie mieli tyle mieszkań

Wyniki te potwierdzają więc przypuszczenia, że mechanizm wydatkowania pieniędzy w programie "Mieszkanie dla Młodych" został stworzony w taki sposób, aby w pierwszych latach obowiązywania obciążać państwową kasę w umiarkowanym stopniu (niewykorzystane środki wracają do kasy państwa). Nie powinno to dziwić, biorąc pod uwagę spowolnienie gospodarcze i trudności budżetowe w roku, w którym trwały prace nad tymże programem wsparcia.

Ustawa mówi więc, że o tym, czy beneficjent będzie korzystał z budżetu przewidzianego na rok 2014, 2015, 2016, 2017 czy 2018, decydować będzie w uproszczeniu prognozowany moment oddania inwestycji do użytkowania. W efekcie w ciągu zaledwie pierwszego roku działania programu do wydania było tyle pieniędzy, że można było kupić z dopłatą około 30 tys. mieszkań deweloperskich. Problem w tym, że deweloperzy nie mieli aż tylu mieszkań kwalifikujących się do dopłat, których budowa miała się zakończyć najpóźniej w 2014 r. Gdyby do tego dodać, że program w pierwszym roku dopiero się rozkręcał (ofertę przygotowywały kolejne banki i deweloperzy), to trudno nie ulec wrażeniu, że pieniądze zarezerwowane na rok 2014 z założenia miały nie zostać w pełni wykorzystane. Co więcej nie wrócą one do systemu w momencie, w którym pojawi się więcej chętnych niż zarezerwowanych na dany rok środków. W efekcie trudno wykluczyć, że w kolejnych latach pieniędzy może zabraknąć. Nie powinno to nastąpić jednak wcześniej niż w 2016 r. - wtedy do użytkowania oddawane będą mieszkania, których budowa rozpoczęła się pod koniec 2013 i w 2014 r., a więc w latach wyraźnego ożywienia.

Domy tylko pozornie w programie

W ustawie normującej "Mieszkanie dla Młodych" można też znaleźć inne zapisy, które u zarania można było uznać za wprowadzone w sposób sztuczny, bo w praktyce miały one nie działać. Chodzi tu na przykład o zezwolenie na zakup z dopłatą domów budowanych przez deweloperów. Zapisy te wprowadzono po fali krytyki, że pierwotne zapisy programu "Mieszkanie dla Młodych" preferowały jedynie zakupy mieszkań w największych miastach. Efekt? Do programu wprowadzono możliwość zakupu domu o powierzchni do 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Problem w tym, że domów takich na rynku prawie nie ma. Potwierdzają to dane o wykorzystaniu środków z programu "Mieszkanie dla Młodych" za trzy kwartały 2014 r. Pokazują one, że z dofinansowaniem kupiono jedynie 98 takich nieruchomości w skali całego kraju. Dla porównania łączna liczba zawartych umów kredytowych z dofinansowaniem wyniosła w tym samym czasie 6 319. Domy są więc przedmiotem mniej niż 1,6 proc. wszystkich umów kredytowych z dofinansowaniem.

Nie uniknięto też kierowania dopłat głównie do dużych miast. Dane za trzy kwartały pokazują bowiem, że do pięciu największych miast i przylegających do nich gmin (Warszawa, Poznań, Kraków, Gdańsk i Wrocław) trafiło aż 137,8 z 261 mln zł dofinansowania, czyli prawie 53 proc proc.

Mieszkanie głównie dla bezdzietnych młodych

Wiele mówiono też o skierowaniu dofinansowania do rodzin z dziećmi. Niestety dotychczas efekt ten osiągnięto w bardzo ograniczonym stopniu. Dane za trzy kwartały pokazują, że osoby z przynajmniej dwojgiem dzieci z programu niemal nie korzystają. Wśród singli stanowią oni 0 proc. beneficjentów (dane są zaokrąglane do pełnych proc.), a wśród małżeństw jedynie 8 proc proc.

Ustawodawca ma nadzieję, że zmiany w programie planowane na 2015 rok pozwolą zmienić ten stan. Mają one za zadanie zwiększyć skalę dopłat dla rodzin z przynajmniej dwójką dzieci, do tego będzie można kupować na kredyt z dopłatą mieszkania spółdzielcze, rewitalizowane kamienice, zadłużać się bez zdolności (z żyrantami) i w obcej walucie. Stosowny projekt nie wejdzie jednak w życie od 1 stycznia 2015 r. Nad ustawą wciąż pracuje Ministerstwo, a więc dokument nie został nawet przyjęty przez rząd, a tym bardziej skierowany do parlamentu. Realnie do zmian może dojść najwcześniej w pierwszym czy drugim kwartale 2015 roku.

Pieniądze można było wydać lepiej

Problemem w "Mieszkaniu dla młodych" nie jest jednak tylko wprowadzony szereg barier, które utrudniają skorzystanie z dofinansowania. Obowiązujące dopłaty są także mało efektywne. Podobna kwota (do 2018 roku na dopłaty zarezerwowano 3,5 mld zł) wydana w inny sposób mogłaby bowiem wesprzeć znacznie więcej rodzin w nabyciu własnego mieszkania i tym samym w większym stopniu stymulować segment budownictwa mieszkaniowego, który generuje spore dochody budżetowe. Kluczem jest rezygnacja z bezpośrednich dopłat do zakupu na rzecz bardziej wyrafinowanych mechanizmów.

Przykładów można szukać na terenie Europy. Na przykład w Danii co piąte mieszkanie dostarczane jest przez organizacje non-profit (spółdzielnie), które finansują budowę nieruchomości najczęściej jedynie np. w 2 proc. z wpłat najemców - wynika z danych portalu housingeurope.eu. Brakujące 7 proc. pochodzi z nieoprocentowanej pożyczki udzielanej przez gminę, a kolejne 91 proc. z kredytu gwarantowanego przez gminę. Koszty finansowania lokatorzy pokrywają w czynszu. Aby zapisać się do takiej spółdzielni trzeba mieć przynajmniej 15 lat. W efekcie problem mieszkania osób dorosłych z rodzicami w Danii prawie nie występuje. W domu rodzinnym, w skali całego kraju, mieszka tam około 9,1 tys. osób w wieku 25-34, podczas gdy w Polsce problem ten dotyczy 2,8 mln osób - wynika z szacunków Lion's Bank opartych o dane Eurostatu.

W Niemczech, na Węgrzech czy w Czechach działają natomiast programy wspierające długoterminowe oszczędzanie na cele mieszkaniowe. W rodzimych warunkach system mógłby na przykład polegać na tym, że przyszły nabywca mieszkania zobowiązywałby się do regularnego odkładania 500 zł miesięcznie na mieszkanie. Zachętą mogłoby być wyższe oprocentowanie (np. 7 proc. z czego tylko część dopłacałby budżet państwa) oraz brak tzw. "podatku Belki", co pozwalałoby przez 5 lat oszczędzania zgromadzić spory wkład własny w kwocie około 40 tys. zł. Co warto podkreślić, mechanizm ten wymagałby wspomagania ze środków publicznych głównie na początku, a więc w okresie, kiedy beneficjenci gromadziliby środki na wkład własny. Z nawiązką środki budżetowe wydane na ten cel powinny wrócić do fiskusa wraz z przejściem programu w okres, w którym beneficjenci zaczęliby kupować mieszkania. Należy przypomnieć, że z taką decyzją wiążą się spore przychody dla budżetu. Podatki dochodowe (PIT i CIT) i pośrednie (VAT) płacą bowiem: deweloperzy, banki udzielające kredytów hipotecznych, notariusze, rzeczoznawcy majątkowi, pośrednicy, firmy produkujące i sprzedające materiały budowlane oraz sami wykonawcy. Pieniądze wydane z budżetu powinny więc do niego z nawiązką wrócić. Szacunki Lion's Bank sugerują, że 3,5 mld zł, czyli pieniądze zarezerwowane na 5 lat działania "Mieszkania dla młodych", mogłyby pomóc milionowi rodzin zdobyć wkład własny na zakup mieszkania. Dla porównania z "Mieszkania dla młodych" skorzystać ma około 100-150 tys. rodzin.

Przekroczywszy natomiast kanał La Manche trafimy na ciekawy program "Help To Buy". Ten ma dwie formy i zakłada, że osoby posiadające 5-proc. wkład własny mogą liczyć na niemal nieoprocentowaną pożyczkę z budżetu państwa lub gwarancję kredytową. Dzięki tym dwóm rozwiązaniom przyszli nabywcy posiadający jedynie 5-proc. wkład własny mogą zadłużać się na korzystnych warunkach dostępnych dla osób posiadających 20-proc. wkład. Plusem tego programu jest fakt, że udzielanie gwarancji z kasy państwa wiąże się z niewielkim kosztem, a udzielenie pożyczki oznacza, że raz wykorzystane pieniądze wrócą do systemu, a nie zostaną jedynie bezpowrotnie spożytkowane.

Bartosz Turek

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze