Spis treści:

- Zmienne stawki

- Obniżone odsetki

- Karne odsetki

Zmienne stawki

Podatek nieuregulowany w terminie płatności stanowi zaległość podatkową. Konsekwencją jej powstania jest obowiązek uiszczenia odsetek za zwłokę.

Punktem wyjścia dla ustalenia stawek odsetkowych jest stopa lombardowa. Podstawowa stawka odsetek podatkowych jest równa sumie 200 proc. podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o NBP, i 2 proc. - ale nie może być niższa niż 8 proc. Obniżona stawka odsetek za zwłokę od zaległości podatkowych stanowi 50 proc. stawki podstawowej, a podwyższona stawka to 150 prco. stawki podstawowej.

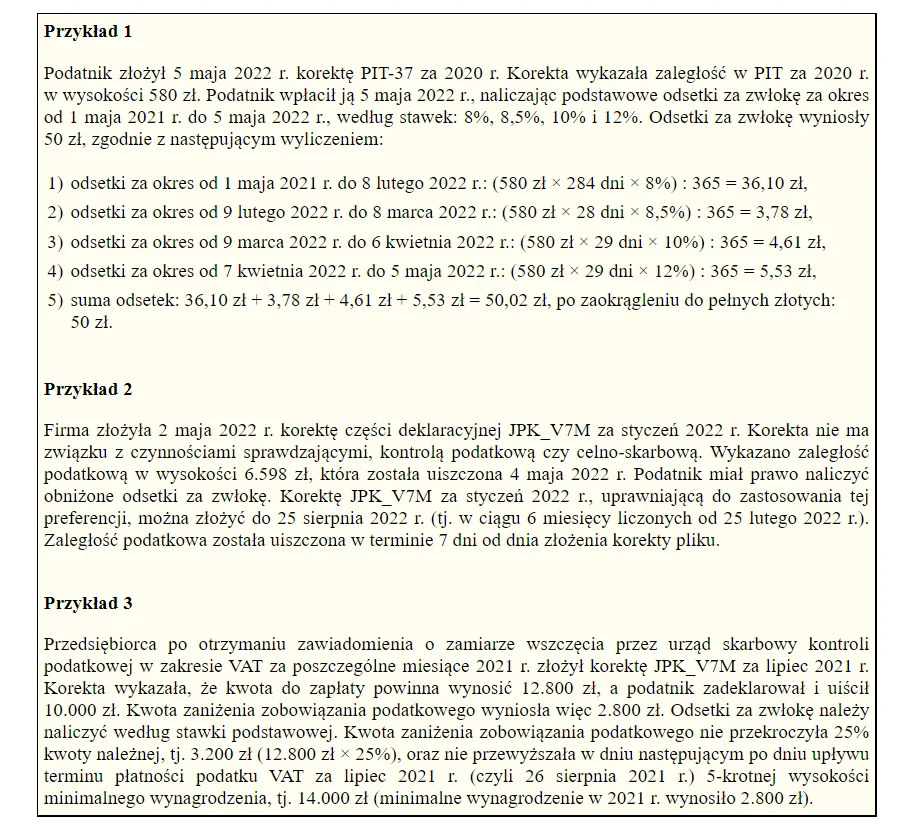

Odsetki za zwłokę wpłaca się po zaokrągleniu do pełnych złotych. Końcówki kwot wynoszące mniej niż 50 gr pomija się, a wynoszące 50 gr i więcej podwyższa do pełnych złotych. Jeżeli zaległość podatkowa istniała w okresach, w których obowiązywały różne stawki odsetkowe, odsetki za zwłokę należy naliczyć odrębnie za każdy z nich. Zaokrągleniu podlega suma kwot za poszczególne okresy (przykład 1). Nie wpłaca się odsetek podatkowych nieprzekraczających, przed zaokrągleniem do pełnych złotych, 8,70 zł. Zwolnienie to obowiązuje bez względu na to, według jakiej stawki zostały wyliczone: podstawowej, obniżonej czy podwyższonej.

Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Obniżone odsetki

Obniżona stawka odsetek za zwłokę jest stosowana w przypadku spełnienia wymogów określonych w art. 56a Ordynacji podatkowej.

Zaległość podatkowa musi wynikać z prawnie skutecznej korekty deklaracji (zeznania podatkowego) dokonanej w ciągu 6 miesięcy od dnia upływu terminu złożenia tej deklaracji. Wpłata musi nastąpić w ciągu 7 dni od dnia złożenia korekty (przykład 2). Korekta nie może być efektem działań organów podatkowych. Obniżonych odsetek za zwłokę nie nalicza się w przypadku zapłaty zaległości podatkowej ujawnionej po korekcie dokonanej na skutek czynności sprawdzających. Taka preferencja nie przysługuje także wtedy, gdy korekta rozliczenia jest składana po doręczeniu upoważnienia do przeprowadzenia kontroli celno-skarbowej lub po otrzymaniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a jeżeli nie wysyła się zawiadomienia - po zakończeniu kontroli podatkowej. Ważny jest zakres dokonanej weryfikacji. Nie ma przeszkód do zastosowania obniżonych odsetek za zwłokę, gdy korekta dotyczy innego okresu rozliczeniowego niż objęty czynnościami sprawdzającymi lub kontrolą, nawet jeżeli do jej dokonania skłonił podatnika wynik tych czynności sprawdzających lub kontroli.

Obniżone odsetki za zwłokę ustala się nie tylko w przypadku zapłaty zaległości podatkowej. Stosuje się je odpowiednio także w razie zaliczenia nadpłaty lub zwrotu podatku, potrącenia albo przeniesienia własności rzeczy lub praw majątkowych - na wniosek wniesiony w terminie 7 dni od dnia złożenia korekty rozliczenia.

Karne odsetki

Podwyższone odsetki za zwłokę są naliczane od zaległości podatkowych w akcyzie lub VAT.

Zasady zwiększenia obciążeń odsetkowych precyzuje art. 56b Ordynacji podatkowej. Podwyższone odsetki za zwłokę nalicza się w przypadku:

1) zaniżenia zobowiązania podatkowego, zawyżenia nadpłaty lub zwrotu podatku ujawnionych przez organ podatkowy w toku kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego,

2) dokonania korekty deklaracji:

a) po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a gdy nie stosuje się zawiadomienia - po zakończeniu kontroli podatkowej,

b) w wyniku czynności sprawdzających,

c) po doręczeniu upoważnienia do przeprowadzenia kontroli celno-skarbowej

- jeżeli kwota zaniżenia zobowiązania podatkowego, zawyżenia nadpłaty lub zwrotu podatku przekracza 25% kwoty należnej i jest wyższa niż 5-krotna wysokość minimalnego wynagrodzenia obowiązującego w dniu następującym po dniu upływu terminu płatności zobowiązania lub terminu zwrotu (w 2022 r. 5-krotność minimalnej pensji wynosi 15 050 zł) - przykład 3,

3) ujawnienia przez organ podatkowy w toku czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego niezłożenia deklaracji, mimo istnienia takiego obowiązku, oraz braku zapłaty podatku.

Podwyższone odsetki za zwłokę nie są naliczane, gdy ustala się dodatkowe zobowiązanie w VAT na podstawie art. 112b lub art. 112c ustawy o VAT.

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

Autor: Małgorzata ŻujewskaGazeta Podatkowa nr 38 (1913) z dnia 2022-05-12