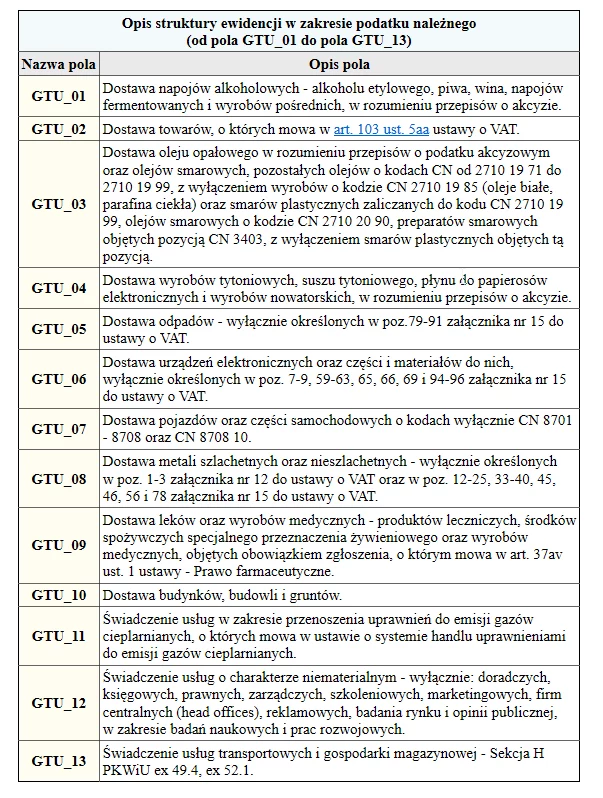

Oznaczenia GTU

Elementy nowego JPK_VAT z deklaracją określa obowiązujące od 1 października br. rozporządzenie Ministra Finansów, Inwestycji i Rozwoju w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. z 2019 r. poz. 1988 ze zm.).Podatnik ma obowiązek oznaczania w pliku JPK_VAT wybranych transakcji od GTU_01 do GTU_13 (patrz tabela).Jeżeli przedmiotem transakcji będą towary np. z grup 01, 02 i 04, to podatnik wpisuje "1" odpowiednio w polu GTU_01, GTU_02 i GTU_04. Pole pozostanie puste w przypadku, gdy dany towar lub usługa nie wystąpiły na dokumencie.Ponadto struktura pliku przewiduje możliwość stosowania wielu oznaczeń GTU dla jednej faktury bez dzielenia jej na kilka wpisów.Nie ma obowiązku zamieszczania na fakturze oznaczeń GTU.

Kiedy oznaczenia GTU?

Ministerstwo Finansów w pytaniach i odpowiedziach dotyczących struktury JPK_VAT z deklaracją udostępnionych na stronie www.podatki.gov.pl wskazało, że ujmowany w ewidencji dokument może posiadać więcej niż jedno oznaczenie, przykładowo w sytuacji, gdy faktura dokumentuje dostawę alkoholu na rzecz podmiotu powiązanego (art. 32 ust. 2 pkt 1 ustawy o VAT). W ewidencji fakturę taką należy oznaczyć wpisując wartość "1" w polach GTU_01 oraz TP. Nie mogą natomiast jednocześnie dla danego wpisu wystąpić oznaczenia "RO", "WEW", "FP" dla dokumentów sprzedażowych oraz "MK", "WEW", "VAT_RR" dla dokumentów zakupowych.Przy czym oznaczenie GTU_01, które dotyczy dostaw: napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o akcyzie, nie ma zastosowania, gdy alkohol będzie wydawany w ramach usługi gastronomicznej.Pamiętać należy, że oznaczenia te nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej w kasie rejestrującej oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży za pomocą kasy.Oznaczeń tych nie stosuje się także do transakcji zakupu skutkujących pojawieniem się VAT należnego (np. z tytułu WNT czy importu usług).Oznaczenia GTU nie dotyczą zbiorczych informacji o sprzedaży nieudokumentowanej fakturami (także w sytuacji, gdy w danym okresie wystąpiło tylko jedno takie przekazanie).Ponadto w przypadku korekty podstawy opodatkowania VAT należnego, wykonanej zgodnie z art. 89a ust. 1 i 4 ustawy o VAT (ulga na złe długi), nie należy stosować oznaczeń kodów GTU.Dodatkowo Ministerstwo wskazało, że omawiane oznaczenia mają zastosowanie do faktur korygujących wystawionych do faktur otrzymanych przed wprowadzeniem nowego pliku JPK_VAT.W przypadku faktur dotyczących bonów jednego przeznaczenia (SPV), które odnoszą się do towarów lub usług objętych kodami GTU, należy stosować te kody. Także przy eksporcie lub dostawach wewnątrzwspólnotowych (transakcjach z 0% VAT), np. paliw, jest obowiązek stosowania kodów GTU, jak i w przypadku eksportu usług, np. niematerialnych.

GTU dotyczące złomu

Podatnik dokonując dostawy odpadów - wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy o VAT - musi wpisać wartość "1" w polu: GTU_05. Przykładowo pod poz. 84 wymienione zostały sklasyfikowane w PKWiU 38.11.58.0 "Odpady inne niż niebezpieczne zawierające metal".Natomiast symbolem GTU_08 należy oznaczyć dostawę metali szlachetnych oraz nieszlachetnych - wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy o VAT oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy.Przykładowo w załączniku nr 15: pod poz. 12 sklasyfikowane w PKWiU 24.10.32.0 zostały "Wyroby płaskie walcowane na gorąco, o szerokości >=600 mm, ze stali niestopowej", pod poz. 38 znajdują się "Arkusze żeberkowe ze stali niestopowej" (PKWiU 24.33.20.0), zaś pod poz. 46 znajduje się "Aluminium nieobrobione plastycznie" (PKWiU 24.42.11.0).Jeśli dostawa złomu sklasyfikowana jest w jakiejkolwiek z tych pozycji załącznika nr 12 bądź 15 do ustawy o VAT to podatnik, dokonując sprzedaży takiego towaru, musi oznaczyć go w strukturze ewidencji w zakresie VAT należnego odpowiednim symbolem GTU.Usługi transportoweŚwiadczenie usług transportowych i gospodarki magazynowej - Sekcja H PKWiU ex 49.4, ex 52.1 należy oznaczyć kodem GTU_13. Przez "ex" rozumie się zakres towarów i usług węższy niż określony - odpowiednio - w danym dziale, pozycji, podpozycji lub kodzie Nomenklatury scalonej (CN) bądź danym grupowaniu klasyfikacji, wydanych na podstawie przepisów o statystyce publicznej. Oznacza to, że ze wszystkich usług mieszczących się w Sekcji H PKWiU 2015 w grupowaniach 49.4 i 52.1 oznaczeniu podlegają tylko usługi transportowe i usługi gospodarki magazynowej.Jednak w sytuacji, gdy podatnik dokonuje dostawy towarów wraz z transportem (jako elementem cenotwórczym), gdy z warunków dostawy wynika, że dostawca musi dostarczyć towar w określone miejsce, oznaczenie GTU_13 nie ma zastosowania. W tym przypadku podatnik nie świadczy bowiem odrębnej usługi transportu towarów, tylko dostawę towarów, a usługa transportu towarów jest dodatkowym kosztem tej dostawy.

Podstawa prawna: Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2020 r. poz. 106 ze zm.)

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze