Ostatni raz skala albo ryczałt

Przychody uzyskiwane z najmu sezonowego realizowanego poza działalnością gospodarczą podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (pdof). Do końca 2021 r. z uregulowań ustawy o pdof mających zastosowanie do ich opodatkowania wynikało, że podatnicy mają wybór co do formy tego opodatkowania pomiędzy skalą podatkową a ryczałtem ewidencjonowanym. Jednak w wyniku wejścia w życie Polskiego Ładu (Dz. U. z 2021 r. poz. 2105 ze zm.) z dniem 1 stycznia 2022 r. na gruncie pdof zaczęła obowiązywać zasada, zgodnie z którą przychody te będą opodatkowane wyłącznie ryczałtem ewidencjonowanym.

To oznacza, że przy ustalaniu podstawy opodatkowania nie będą uwzględniane koszty uzyskania przychodów. W praktyce będzie ona jednak miała zastosowanie dopiero od 1 stycznia 2023 r. Z art. 71 ust. 1 Polskiego Ładu będącego przepisem przejściowym wynika bowiem jednocześnie, że podatnicy osiągający w 2022 r. przychody z najmu prywatnego mogą jeszcze stosować do ich opodatkowania zasady obowiązujące na dzień 31 grudnia 2021 r. Zatem w bieżącym roku osoby osiągające przychody z prywatnego najmu - również sezonowo - mogą dla ich opodatkowania po raz ostatni wybrać skalę podatkową.

Skala podatkowa przysługuje podatnikowi z mocy ustawy, dlatego jej wyboru nie musi zgłaszać urzędowi skarbowemu. Przy tej formie opodatkowaniu podlega dochód, czyli przychód z najmu pomniejszony o koszty jego uzyskania, a stawka podatku wynosi obecnie 12 proc. i 32 proc. w zależności od wysokości dochodu osiągniętego od początku roku podatkowego.

Z kolei decydując się na ryczałt ewidencjonowany, podatnik oblicza i opłaca należny podatek dochodowy od przychodu niepomniejszonego o koszty jego uzyskania. Przychody z prywatnego najmu do kwoty 100 000 zł są opodatkowane według 8,5 proc. stawki, a nadwyżka ponad ten limit jest opodatkowana 12,5 proc. stawką.

Wybór formy opodatkowania przychodów z prywatnego najmu następuje poprzez dokonanie pierwszej wpłaty na podatek dochodowy. Reguluje to art. 9 ust. 4 ustawy o zryczałtowanym podatku dochodowym... (Dz. U. z 2021 r. poz. 1993 ze zm.), obowiązujący do 31 grudnia 2021 r.

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

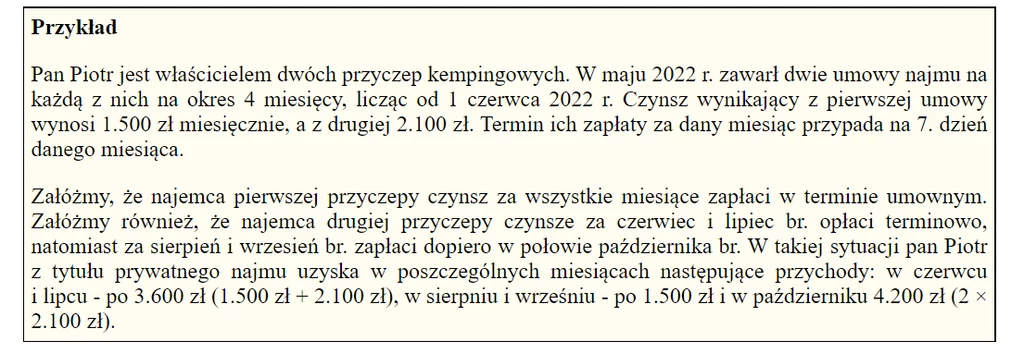

Powstanie i wysokość przychodów

Przychody z tzw. prywatnego najmu u wynajmującego powstają w momencie otrzymania lub postawienia mu do dyspozycji pieniędzy i wartości pieniężnych (przykład). Oprócz należności pieniężnych zalicza się do nich wartość otrzymanych przez niego z tego tytułu świadczeń w naturze i innych nieodpłatnych świadczeń. Z kolei dla podatnika VAT otrzymującego przychody z prywatnego najmu wysokością przychodu z tego źródła jest kwota otrzymanego czynszu po pomniejszeniu o VAT.

Przychodów z prywatnego najmu mogą nie stanowić ponoszone przez najemcę opłaty eksploatacyjne dotyczące przedmiotu najmu, w tym m.in. opłaty za wodę i ścieki, gaz, energię elektryczną, wywóz śmieci itp. Dzieje się tak jednak wyłącznie, gdy z umowy najmu wynika, że najemca jest zobowiązany do ich ponoszenia. Przychód z tytułu tych opłat nie powstanie u wynajmującego niezależnie od tego, czy najemca wnosi je bezpośrednio na rachunek dostawcy mediów, czy wpłaca je wynajmującemu.

Warto w tym miejscu wspomnieć, że od 2023 r. zmianie ulegnie sposób określania wysokości analizowanych przychodów. Przy określaniu przychodów m.in. z tytułu umów najmu, których przedmiotem nie są składniki majątku związane z działalnością gospodarczą, jeżeli wynajmujący przeniesie na rzecz osoby trzeciej wierzytelności z tytułu opłat wynikających z takich umów, a umowy te między stronami nie będą wygasać, to opłaty ponoszone przez najemcę lub dzierżawcę na rzecz osoby trzeciej będą stanowiły przychód wynajmującego w dniu zapłaty.

Co w kosztach przy skali podatkowej?

Stosując do opodatkowania przychodów z prywatnego najmu skalę podatkową, przy ustalaniu podstawy opodatkowania podatnik może uwzględniać ponoszone przez siebie koszty związane z najmem. Stąd, gdy w posiadanie przedmiotu najmu wszedł w drodze odpłatnego nabycia, wydatki poniesione na to nabycie rozliczane są w kosztach poprzez odpisy amortyzacyjne. Jednak przy środkach trwałych używanych sezonowo dokonuje się ich wyłącznie w okresie, w którym środki te są faktycznie wykorzystywane (art. 22h ust. 1 pkt 3 ustawy o pdof - Dz. U. z 2021 r. poz. 1128 ze zm.).

Należy wskazać, że Polski Ład poważnie ograniczył możliwość amortyzacji nieruchomości i praw o charakterze mieszkalnym, gdyż z dniem 1 stycznia 2022 r. wyłączył on z kosztów podatkowych odpisy amortyzacyjne dokonywane od ich wartości początkowej. Tu jednak również w oparciu o uregulowania przejściowe zapisane w art. 71 ust. 2 Polskiego Ładu, m.in. podatnicy pdof mogą do końca 2022 r. zaliczać do kosztów uzyskania przychodów odpisy amortyzacyjne naliczane od składników należących do tej kategorii, ale wyłącznie tych nabytych lub wytworzonych przed dniem 1 stycznia 2022 r.

Przy najmie sezonowym ukierunkowanym na letnie wakacje obiekty mieszkalne zazwyczaj są wyposażone m.in. w urządzenia AGD, meble, sprzęt RTV, sprzęty ogrodowe, plażowe oraz rowery, hulajnogi i inne sprzęty sportowe. W zależności od wartości poszczególnych elementów tych ruchomości oraz przewidywanego okresu ich użytkowania, a także wartości początkowej, wynajmujący wydatki na ich nabycie rozlicza bezpośrednio w kosztach lub poprzez odpisy amortyzacyjne.

Przy ustalaniu dochodu na potrzeby wyliczenia zaliczki na pdof wynajmujący może również w kosztach uwzględnić wydatki związane z bieżącym utrzymaniem przedmiotu najmu, o ile - zgodnie z umową najmu - to on ponosi te koszty. Chodzi tutaj głównie o tzw. media, ale również m.in. opłaty za internet i tzw. kablówkę czy satelitę. Do kosztów tych ma również prawo zaliczyć składki na ubezpieczenie wynajmowanego obiektu od ognia i zdarzeń losowych, dewastacji, kradzieży oraz OC, a także wydatki na jego dozór czy usługi agencji nieruchomości oraz koszty ogłoszeń w internecie i prasie.

Również przy najmie sezonowym istnieje konieczność utrzymania jego przedmiotu w stanie niepogorszonym, co wiąże się z wydatkami. Gdy nakłady na środek trwały mają charakter remontowy, wówczas są rozliczane w kosztach w dacie poniesienia. Jeżeli jednak prowadzą do jego ulepszenia, to są rozliczane w kosztach poprzez odpisy amortyzacyjne. Do ulepszenia w pdof dochodzi, gdy suma wydatków m.in. na modernizację w danym roku podatkowym przekracza 10 000 zł i wydatki te skutkują wzrostem wartości użytkowej.

Agata CieślaGazeta Podatkowa nr 64 (1939) z dnia 2022-08-11