BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Ścisły termin

Kontrola podatkowa i postępowanie podatkowe, podejmowane przez urząd skarbowy, to odrębne procedury. Ich zakres może się jednak pokrywać.

Postępowanie podatkowe w sprawie, która była przedmiotem kontroli podatkowej, jest podejmowane wtedy, gdy kontrola wykaże nieprawidłowości w wywiązywaniu się przez podatnika z obowiązków wynikających z przepisów podatkowych, a uchybienia te nie zostaną w całości usunięte. Przez usunięcie nieprawidłowości należy rozumieć złożenie wymaganych deklaracji lub dokonanie korekt błędnych rozliczeń. Stanowi tak art. 165b § 1 Ordynacji podatkowej.

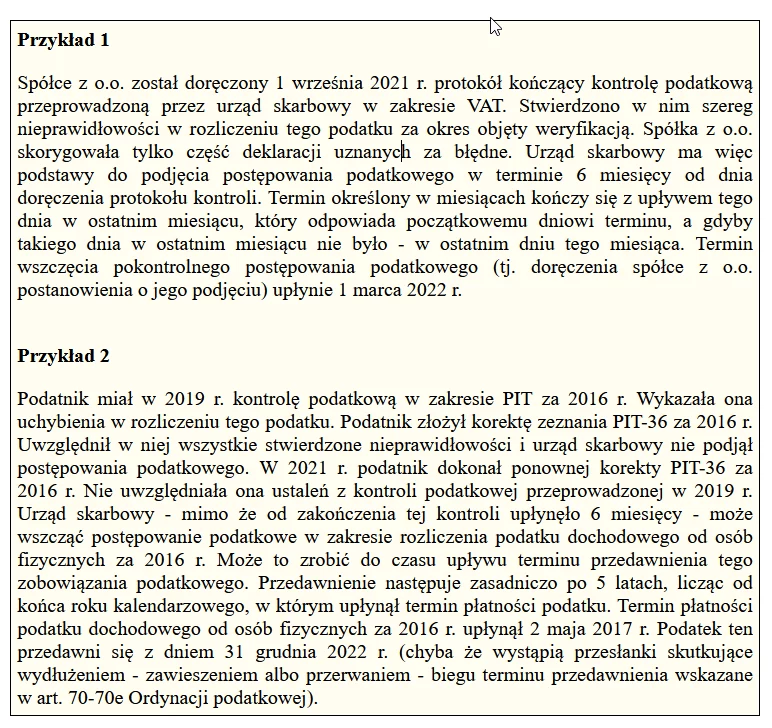

Urząd skarbowy ma na podjęcie pokontrolnego postępowania podatkowego 6 miesięcy od zakończenia kontroli. Kontrola podatkowa kończy się w dniu doręczenia kontrolowanemu protokołu. Datą rozpoczęcia pokontrolnego postępowania podatkowego, które organ podatkowy podejmuje z urzędu, jest dzień doręczenia podatnikowi postanowienia o jego wszczęciu (przykład 1).

Wspomniany półroczny termin ma charakter przedawniający. Oznacza to, że po jego upływie niedozwolone jest wszczęcie postępowania podatkowego, nawet jeżeli podatnik nie usunął wszystkich uchybień stwierdzonych w toku kontroli podatkowej. Przedawnienie prawa do wszczęcia postępowania podatkowego po pół roku od zakończenia kontroli następuje jednak tylko w zakresie spraw objętych weryfikacją (por. wyrok NSA z dnia 13 stycznia 2016 r., sygn. akt I FSK 1415/14).

Wyjątki od reguły Postępowanie podatkowe może być podjęte po pół roku od zakończenia kontroli podatkowej tylko w dwóch przypadkach.

Pierwsza sytuacja to dokonanie przez podatnika ponownej korekty deklaracji, w której nie zostaną uwzględnione nieprawidłowości ujawnione w kontroli podatkowej. Mowa o przypadku, gdy podatnik po otrzymaniu protokołu kontroli złoży korektę rozliczenia lub rozliczeń eliminującą wszystkie stwierdzone uchybienia, w wyniku czego nie ma podstaw do wszczęcia postępowania podatkowego. Po pewnym czasie jednak dokona kolejnej korekty tego rozliczenia lub rozliczeń, ale już nieuwzględniającej (pomijającej) nieprawidłowości stwierdzone w kontroli podatkowej (tzw. anty-korekty).

Drugą możliwość wszczęcia postępowania podatkowego po pół roku od zakończenia kontroli podatkowej stwarza otrzymanie przez urząd skarbowy od organów podatkowych lub innych organów informacji uzasadniających przeprowadzenie postępowania podatkowego. Ta wiadomość powinna mieć wpływ na wymiar podatku, a nie była znana urzędnikom i nie została ujęta w protokole kończącym kontrolę (por. wyrok NSA z dnia 22 maja 2014 r., sygn. akt I FSK 479/13). Organem ujawniającym nowe informacje może być naczelnik urzędu skarbowego, który przeprowadził kontrolę podatkową u podatnika, a pozyskał je podczas czynności prowadzonych wobec innego podmiotu (por. wyrok NSA z dnia 16 maja 2018 r., sygn. akt II FSK 1251/16).

Moment wszczęcia pokontrolnego postępowania podatkowego w tych dwóch opisanych przypadkach (wyjątkach) ograniczony jest jedynie terminem przedawnienia weryfikowanego zobowiązania podatkowego (przykład 2).

Sprawa stawki Pokontrolne postępowanie podatkowe nie zawsze może być podjęte w przypadku wykrycia stosowania przez podatnika błędnej stawki VAT.

Urząd skarbowy nie może wszcząć pokontrolnego postępowania podatkowego, jeżeli wskutek objęcia danego okresu rozliczeniowego powtórną kontrolą stwierdził w jej trakcie wyłącznie nieprawidłowości w zakresie stosowania w odniesieniu do określonego towaru lub usługi stawki VAT innej niż stawka podstawowa, które nie zostały ujawnione w czasie poprzedniej kontroli. Brak uwag co do prawidłowości stosowania stawki VAT w toku wcześniejszej weryfikacji musi być potwierdzony w protokole uprzednio przeprowadzonej kontroli. W ten sposób podatnicy są chronieni przed negatywnymi konsekwencjami zmiany stanowiska urzędników.

Zakaz podjęcia pokontrolnego postępowania podatkowego stosuje się odpowiednio do okresów rozliczeniowych innych niż okres objęty powtórną kontrolą, ale nie dłużej niż do dnia opublikowania ogólnej interpretacji przepisów podatkowych lub zamieszczenia na stronie internetowej resortu finansów objaśnień podatkowych, z uwzględnieniem których można dokonać innej oceny prawnej sprawy niż przedstawiona w protokole poprzedniej kontroli. Nie dotyczy to okresów rozliczeniowych następujących po okresie, w którym w ramach ponownej kontroli stwierdzono, że poprzednie ustalenie prawidłowości stosowania stawki VAT w odniesieniu do danego towaru lub usługi potwierdzonej w protokole kontroli było nieprawidłowe.

Postępowanie podatkowe może być wszczęte po powtórnej kontroli obejmującej stosowanie stawki VAT jedynie w przypadkach wskazanych w art. 165c § 2 Ordynacji podatkowej, np. gdy po sporządzeniu protokołu z poprzedniej kontroli wyszły na jaw nieznane urzędnikom w chwili jej przeprowadzania istotne dla sprawy nowe okoliczności faktyczne lub nowe dowody.

Podstawa prawna: Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

autor: Małgorzata Żujewska Gazeta Podatkowa nr 76 (1847)