Pomagajmy Ukrainie - Ty też możesz pomóc

Grzywna za przestępstwa i wykroczenia skarbowe popełniane w 2022 r.

W ustawie z dnia 10 września 1999 r. - Kodeks karny skarbowy (Dz. U. z 2021 r. poz. 408 ze zm.) wskazane zostały czyny kwalifikowane jako wykroczenie skarbowe lub przestępstwo skarbowe. Są to m.in.:

- nieskładanie w terminie organowi podatkowemu deklaracji mimo ujawnienia przedmiotu lub podstawy opodatkowania (art. 56 § 4),

- złożenie deklaracji niezgodnie ze wzorem dokumentu elektronicznego JPK_VAT z deklaracją (art. 56 § 4),

- przesłanie ewidencji po terminie (art. 61a § 3),

- przesłanie wadliwej (niezgodnej z określonymi prawem wymogami formalnymi) ewidencji (art. 61a § 3),

- nieprzesłanie ewidencji właściwemu organowi podatkowemu albo przesyłanie nierzetelnej ewidencji (art. 61a § 1 i 2),

- niewystawienie faktury pomimo takiego obowiązku (art. 62 § 1),

- dokonanie sprzedaży z pominięciem kasy rejestrującej albo niewydanie dokumentu z kasy rejestrującej, stwierdzającego dokonanie sprzedaży (art. 62 § 4),

- nieprzekazanie w terminie informacji podsumowującej (art. 80a § 2).

Warto pamiętać, że w ramach tzw. Polskiego Ładu znowelizowano przepisy Kodeksu karnego skarbowego i od 1 stycznia 2022 r. karze za przestępstwo skarbowe lub wykroczenie skarbowe nie podlega sprawca czynu zabronionego dotyczącego złożenia deklaracji lub przesłania księgi, jeżeli po jego popełnieniu została złożona organowi podatkowemu prawnie skuteczna korekta deklaracji lub księgi dotycząca obowiązku, którego nieprawidłowe wykonanie stanowi ten czyn zabroniony. Jeżeli w związku z czynem zabronionym nastąpiło uszczuplenie należności publicznoprawnej, warunkiem bezkarności jest uiszczenie tej należności niezwłocznie, nie później niż w terminie wyznaczonym przez finansowy organ postępowania przygotowawczego.

Od 1 stycznia 2022 r., co do zasady, nie ma już zatem obowiązku składania zawiadomienia o popełnieniu czynu zabronionego - tzw. czynnego żalu przy wysyłaniu korekty JPK_VAT z deklaracją (tj. w sytuacji złożenia korekty JPK_VAT dotyczącej zarówno części ewidencyjnej i deklaracyjnej, jak i samej części ewidencyjnej).

Jeżeli jednak podatnik w ww. okolicznościach nie złoży skutecznej korekty deklaracji VAT lub księgi może być narażony na grzywnę za przestępstwo skarbowe lub wykroczenie skarbowe.

Uwaga:

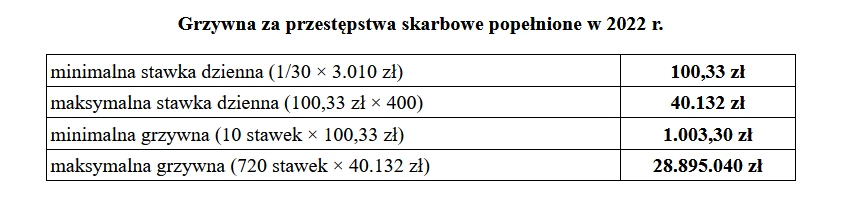

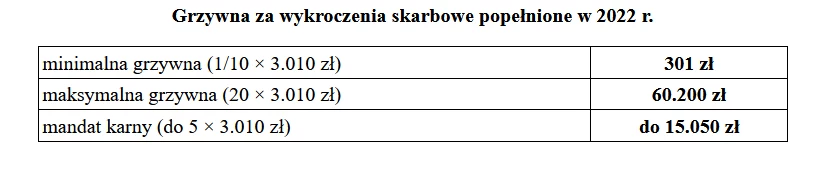

Od 1 stycznia 2022 r. wzrósł wymiar grzywny za przestępstwa skarbowe i wykroczenia skarbowe. Jest to konsekwencją wzrostu minimalnego wynagrodzenia za pracę. Zgodnie bowiem z rozporządzeniem Rady Ministrów z dnia 14 września 2021 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2022 r. (Dz. U. poz. 1690) minimalne wynagrodzenie za pracę w 2022 r. wynosi 3.010 zł (w 2021 r. wynosiło 2.800 zł).

W myśl art. 23 ww. Kodeksu karnego skarbowego grzywna za przestępstwo skarbowe jest wymierzana w stawkach dziennych. Stawka dzienna nie może być niższa od 1/30 części minimalnego wynagrodzenia za pracę ani przekraczać jej czterystukrotności.

Natomiast karą za wykroczenie skarbowe jest grzywna określona kwotowo. Orzeka ją sąd albo - w przypadku spełnienia określonych wymogów - uprawniony funkcjonariusz w postępowaniu mandatowym. Sąd wymierza grzywnę w granicach od 1/10 do dwudziestokrotnej wysokości minimalnego wynagrodzenia za pracę. Funkcjonariusze mają prawo ukarać grzywną nieprzekraczającą pięciokrotnej wysokości minimalnego wynagrodzenia za pracę. Tak wynika z art. 48 ww. Kodeksu karnego skarbowego.

Uwaga: Podatnik, który popełni w 2022 r. wykroczenie skarbowe może zostać ukarany mandatem karnym w wysokości od 301 zł do 15.050 zł.

Kara porządkowa nakładana w 2022 r.

Kara porządkowa to kara nakładana wyłącznie w przypadkach wskazanych w art. 262 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.), czyli m.in. jeżeli strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego:

- nie stawili się osobiście bez uzasadnionej przyczyny, mimo że byli do tego zobowiązani, lub

- bezzasadnie odmówili lub nie dokonali w terminie wyznaczonym w wezwaniu złożenia wyjaśnień, zeznań, wydania opinii, okazania przedmiotu oględzin, przedłożenia tłumaczenia dokumentacji obcojęzycznej lub udziału w innej czynności, lub

- bezzasadnie odmówili okazania lub nie przedstawili w wyznaczonym terminie dokumentów, których obowiązek posiadania wynika z przepisów prawa, ksiąg podatkowych, dowodów księgowych będących podstawą zapisów w tych księgach, lub

- bez zezwolenia tego organu opuścili miejsce przeprowadzenia czynności przed jej zakończeniem.

Kara porządkowa w 2022 r. może wynieść do 3.000 zł

Powyższa kwota wynika z obwieszczenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 6 sierpnia 2021 r. w sprawie wysokości kwoty wymienionej w art. 262 § 1 ustawy - Ordynacja podatkowa na rok 2022 (M.P. z 2021 r. poz. 735).

Przypomnijmy, że w trakcie czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej lub postępowania podatkowego organ podatkowy może żądać na podstawie art. 193a § 1 Ordynacji podatkowej przekazania JPK_FA. Przy czym należy pamiętać, że powyższego przepisu nie stosuje się do faktur ustrukturyzowanych. Dane te są bowiem dostępne dla organów podatkowych w KSeF, a zatem ich dodatkowe przesyłanie nie ma uzasadnienia.

Zatem przykładowo jeśli podatnik nie udostępni organowi podatkowemu JPK_FA w wyznaczonym terminie to może zostać ukarany karą porządkową w wysokości do 3.000 zł.

Na stronie internetowej Ministerstwa Finansów (www.podatki.gov.pl) czytamy: "(...) Jeśli nie udostępnisz JPK w wyznaczonym terminie (określonym w prawidłowym wezwaniu) możesz zostać ukarany (lub twój pełnomocnik) karą porządkową (...). Kara porządkowa może zostać również nałożona na osobę, której zleciłeś prowadzenie lub przechowanie ksiąg podatkowych lub dokumentów będących podstawą zapisów w tych księgach (np. biura rachunkowe) (...)".

Poradnik VAT Nr 4 z dnia 2022-02-20

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze