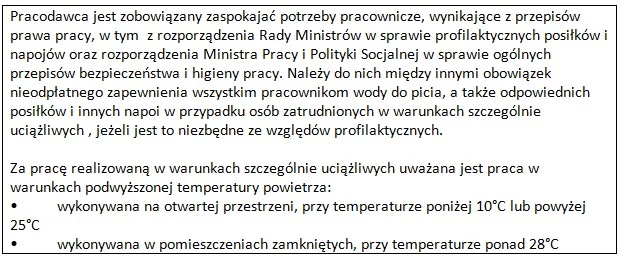

Obowiązek zapewnienia pracownikom wody podczas upałów wynika z przepisów prawa pracy, co dla pracodawcy ma konkretne znaczenie w wymiarze podatkowym. Ponieważ pracodawca zaspokaja w ten sposób wymagane przepisami potrzeby pracownicze, przekazując nieodpłatnie wodę pracownikom nie musi wystawiać faktury wewnętrznej, a w związku z tym naliczać podatku VAT. Gdyby jednak firma udostępniła pracownikowi wodę z myślą o tym, że ten zabierze ją do domu, miałoby to już charakter nieodpłatnego przekazania towarów na osobiste cele pracownika. W takiej sytuacji pracodawca musiałby już wystawić fakturę wewnętrzną i naliczyć VAT.

Przykład:

Pracodawca zapłacił za wodę dla pracowników 1230 złotych. Odliczył od tego podatek 23-proc. podatek VAT (230 zł), a pozostałą kwotę - 1000 zł - zaliczył w koszty firmy, dzięki czemu ostatecznie woda kosztowała firmę 810 zł (przy założeniu, że firma rozlicza się z fiskusem za pomocą 19-proc. stawki liniowej). Gdyby jednak przekazał następnie wodę na potrzeby osobiste pracownika, musiałby wystawić fakturę wewnętrzną i naliczyć w związku z tym 23 proc. VAT, który mógłby już tylko zaliczyć w koszty.

Straciłby więc w takiej sytuacji ok. 186 zł (230 x 0.19 = 43,70; 230 - 43,70 = 186,30).

Podsumowując - opodatkowaniu VAT podlega generalnie każde nieodpłatne przekazanie towaru należącego do przedsiębiorstwa, chyba że obowiązek ich wydania wynika z przepisów o bezpieczeństwie i higienie pracy lub jest zagwarantowane pracownikom na podstawie Kodeksu pracy lub innych przepisów. Stanowisko to zostało potwierdzone w indywidualnej interpretacji z dnia 11 stycznia 2011 r., wydanej przez Dyrektora Izby Skarbowej w Warszawie, sygn. akt IPPP1/443-1166/10-4/AW.

Magdalena Flis, doradca podatkowy współpracujący z Tax Care, zwraca jednak uwagę, że woda w firmowej kuchni jest już standardem w firmach i w związku z tym uważana jest za podstawowy artykuł zaspokajający pracownicze, a nie prywatne cele zatrudnionych. A to oznacza, że nie trzeba wystawiać na nią faktury wewnętrznej i naliczać VAT niezależnie od temperatury powietrza. Podobna sytuacja będzie miała miejsce z udostępnianą pracownikom w firmie kawą czy herbatą.

Agata Szymborska-Sutton, Tax Care

Współpraca: Elżbieta Węcławik, Tax Care