Kto może skorzystać z ulgi dla seniorów?

Z ulgi mogą korzystać: kobiety powyżej 60. roku życia, mężczyźni powyżej 65. roku życia, jeżeli nie otrzymują mimo nabycia uprawnienia:

- emerytury lub renty rodzinnej z KRUS,

- emerytury lub renty rodzinnej z mundurowych systemów ubezpieczeń,

- emerytury lub renty rodzinnej z ZUS,

- świadczeń pieniężnych w związku ze zwolnieniem ze służby stałej funkcjonariusza służby mundurowej,

- uposażenia przysługującego sędziemu w stanie spoczynku lub uposażenia rodzinnego.

Jakie przychody obejmuje ulga dla seniorów?

Zwolnienie dotyczy przychodów:

- z pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy),

- z umów zlecenia zawartych z firmą,

- z działalności gospodarczej opodatkowanych według skali podatkowej, 19 proc. podatkiem liniowym, stawką 5 proc. (tzw. ulga IP Box) oraz ryczałtem od przychodów ewidencjonowanych, pod warunkiem, że podatnik podlega z tytułu uzyskania tych przychodów ubezpieczeniom społecznym w rozumieniu ustawy o systemie ubezpieczeń społecznych.

Jakich przychodów nie obejmuje ulga?

Ulga nie obejmuje m.in. przychodów:

- z zasiłków pieniężnych z ubezpieczenia społecznego (np. zasiłków chorobowych),

- z umów o dzieło,

- z praw autorskich (z wyjątkiem tych uzyskanych w ramach umowy o pracę),

- podlegających opodatkowaniu zryczałtowanym podatkiem dochodowym na podstawie ustawy o podatku dochodowym od osób fizycznych,

- zwolnionych od podatku dochodowego (innych niż zwolnione na podstawie ulgi dla pracujących seniorów, np. diet i innych świadczeń z tytułu podróży służbowej, zapomogi otrzymanej w przypadku indywidualnych zdarzeń losowych lub długotrwałej choroby wypłaconej z ZFŚS),

- od których zaniechano poboru podatku w drodze rozporządzenia.

Jaka kwota korzysta ze zwolnienia?

Ze zwolnienia korzysta kwota przychodu, która nie przekracza 85 528 zł w roku podatkowym.

Zasadą jest, że suma przychodów zwolnionych od podatku w ramach PIT-0 (ulgi dla pracujących seniorów, ulgi na powrót, ulgi dla rodzin 4+ oraz ulgi dla młodych) nie może przekroczyć rocznie kwoty 85 528 zł.

Jeśli przekroczysz limit ulgi, do dochodów podlegających opodatkowaniu według skali podatkowej zastosujesz kwotę wolną od podatku w wysokości 30 000 zł. Co do zasady przychody objęte ulgą dla pracujących seniorów podlegają ubezpieczeniom społecznym i zdrowotnym.

Kiedy ulga może być stosowana?

Ulga może być zastosowana już w trakcie roku, ale ostatecznego jej rozliczenia dokonasz w zeznaniu rocznym.

Jeśli jesteś zobowiązany do samodzielnego obliczania zaliczki lub podatku w związku z osiąganiem:

- zagranicznych przychodów z pracy na etacie czy umów zlecenia zawartych z firmą,

- przychodów z działalności gospodarczej, to samodzielnie stosujesz tę ulgę, wyłączając przychody nią objęte z przychodów podlegających opodatkowaniu.

Pamiętaj!

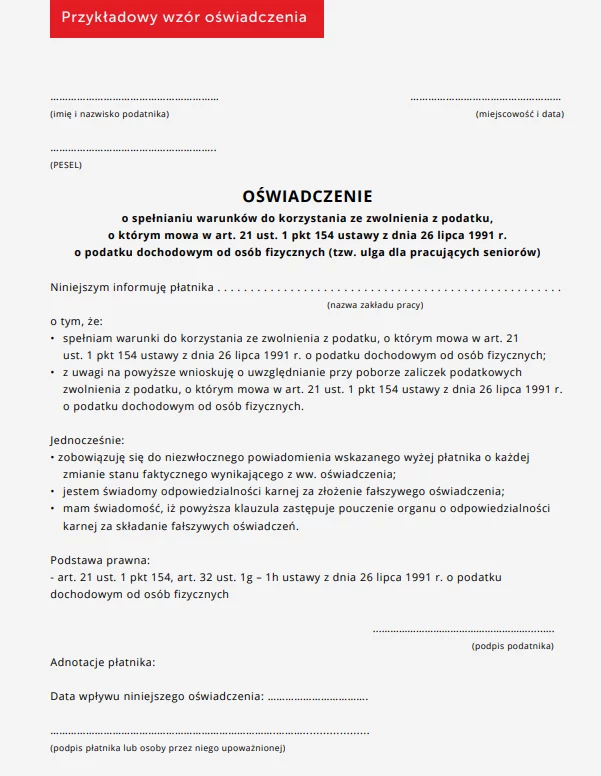

Jeżeli uzyskujesz przychody z pracy na etacie lub z umowy zlecenia zawartej z firmą, aby pracodawca czy zleceniodawca mógł stosować ulgę, powinieneś złożyć stosowne oświadczenie.

Nie ma urzędowego wzoru oświadczenia (możesz sam je zredagować). Powinieneś złożyć je na piśmie.

W oświadczeniu informujesz, że spełniasz warunki do zastosowania ulgi. Jednocześnie w oświadczeniu musisz zawrzeć klauzulę o treści: "Jestem świadomy/a odpowiedzialności karnej za złożenie fałszywego oświadczenia" - klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń. Jeżeli oświadczenie spełni wszystkie wymogi co do jego treści, pracodawca lub zleceniodawca zastosuje zwolnienie najpóźniej od następnego miesiąca po złożeniu oświadczenia.

Pamiętaj!

Jeżeli przestaniesz spełniać warunki uprawniające do stosowania ulgi (np. zacząłeś pobierać emeryturę), masz obowiązek poinformować o tym swojego pracodawcę lub zleceniodawcę. Po otrzymaniu takiej informacji przestanie on stosować ulgę najpóźniej od następnego miesiąca.

źródło: Ministerstwo Finansów