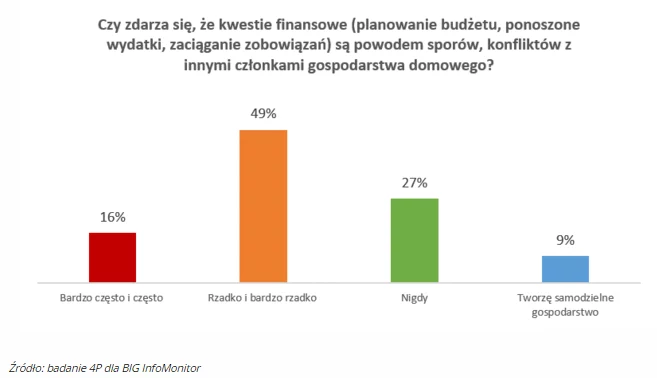

O pieniądze kłóci się z najbliższymi zdecydowana większość, bo 64 proc. Polaków - pokazuje badanie zrealizowane przez 4P dla rejestru Dłużników BIG InfoMonitor. Na szczęście bardzo często i często robi to zdecydowanie mniejsza część społeczeństwa - 16 proc. respondentów.

48 proc. badanych wchodzi w spory na tle finansowym rzadko lub bardzo rzadko. By dojść do tego etapu, trzeba jednak wcześniej nabrać wprawy i wzajemnego zaufania, a na to potrzeba czasu. Dlatego wśród osób między 18. a 29. rokiem życia regularnie bierze udział w kłótniach o finanse co czwarta. Od trzydziestki natężenie sporów słabnie, by po pięćdziesiątce częste i bardzo częste nieporozumienia na tym tle były udziałem 12 proc., a po sześćdziesiątce 7 proc. ankietowanych.

- Najmłodsze pokolenie najpierw tkwi w gorącym sporze o pieniądze z rodzicami, a później z drugą połową, bo każdy wychodzi z rodzinnego domu z innym bagażem doświadczeń i innymi nawykami. Ważne jest jednak, by ewentualne spory i dyskusje prowadziły do dobrych decyzji. Niestety, błędy popełnianie na starcie w dorosłość mogą zaważyć na realizacji życiowych planów i stanowić dodatkowy balast na kolejne lata - mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

- Tymczasem z naszych danych wynika, że z powodu nieopłaconych rachunków i rat kredytów znajduje się w rejestrze dłużników lub ma popsutą historię kredytową ponad 137 tys. osób, czyli prawie 5 proc. osób z tego pokolenia, w kolejnym 25-34 latków jest już niemal 560 tys. niesolidnych dłużników - dodaje. O ile przeciętna zaległość najmłodszej grupy wynosi 8,3 tys. zł. to już po 25 roku życia jest to o prawie 10 tys. zł więcej.

Punkty zapalne to m.in. krótki staż związku i dzieci

Niełatwo o pokojowe rozmowy o wydatkach i oszczędnościach również w rodzinach z małymi dziećmi. Regularne problemy z dogadaniem się ma co najmniej 20 proc. rodziców potomstwa w wieku do 9 lat. Dla porównania w gospodarstwach domowych, w których nie ma dzieci na utrzymaniu, o częstych i bardzo częstych sporach mówi 14 proc. ankietowanych, a tam, gdzie mieszkają dorosłe dzieci - 16 proc. respondentów.

- Pieniądze to trudny temat, który wywołuje silne emocje i potrafi być źródłem poważnych konfliktów. Obnaża różnice systemów wartości i charakterów w związkach. Niestety nie ma prostych reguł. Konto wspólne czy oddzielne? A co, jeśli partnerzy różnią się zasadniczo poziomem dochodów? Satysfakcjonujące porozumienie, które nie obędzie się bez kompromisów, ustalić jednak warto, bo jego brak wzmaga kryzysy w związkach i aż dla ok. 30 proc. par kończy się rozstaniem - przestrzega Roman Pomianowski, psycholog społeczny, prezes Stowarzyszenia Program Wsparcia Zadłużonych.

Błędy jednej osoby w małżeństwach, w których zachowana jest wspólnota majątkowa, mogą dać się mocno we znaki również drugiej połowie, dlatego należy wspólnie podejmować ważne w skutkach decyzje. Kłopoty finansowe to niestety nie jest rzadkość, z informacji zawartych w Rejestrze Dłużników BIG InfoMonitor oraz z danych BIK wynika, że w pokoleniu 35-44 latków oraz 45-54 latków problemy z opłacaniem zobowiązań ma co ósma osoba. Tu przeciętne kwoty zaległości są znacznie wyższe niż w przypadku młodszych pokoleń, bo wynoszą odpowiednio ponad 31 tys. zł i 39,5 tys. zł.

Żona kontra mąż lub odwrotnie

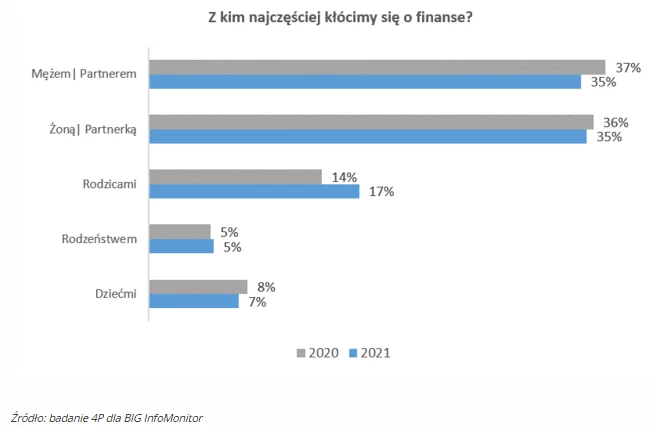

Kłótnie na tle finansowym w 70 proc. przypadków wybuchają między partnerami i małżonkami, w następnej kolejności 17 proc. badanych wymienia rodziców, 7 proc. dzieci, a 5 proc. rodzeństwo. Statystyki mogłyby wyglądać gorzej, gdyby nie to, że niemal co dziesiąty ankietowany prowadzi gospodarstwo domowe samodzielne i ma zdecydowanie mniej okazji, by się z kimś spierać.

...bo wydał i nie spytał, a na dodatek za mało zarabia

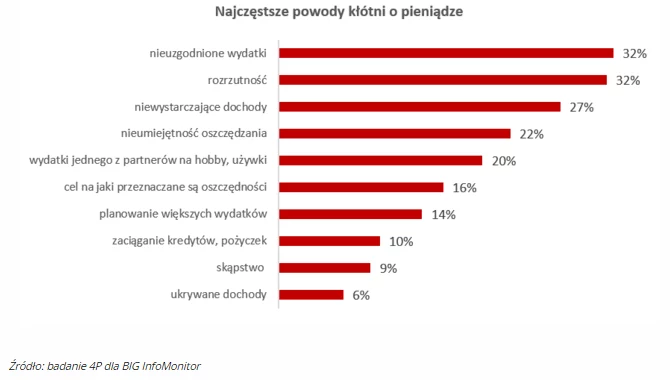

O co się kłócimy? Przede wszystkim o nieuzgadnianie wydatków i rozrzutność. W następnej kolejności o niewystarczające dochody, nieumiejętność oszczędzania oraz wysokość wydatków partnera na hobby czy używki.

Przy czym kobiety zdecydowanie częściej wymieniają jako powód awantur niskie dochody (34 proc. vs. 28 proc.) i rozrzutność (37 proc. vs. 28 proc.), mężczyźni natomiast wydawanie pieniędzy bez zgody (34 proc. vs. 30 proc.) oraz przeznaczanie oszczędności na nieodpowiedni cel (19 proc. vs. 13 proc.). Ale kto wywołuje temat, a kto z tych powodów jest stawiany pod ścianą, trudno jednoznacznie stwierdzić.

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

- Mamy w Polsce paradoksalną sytuację - kobiety są lepiej wykształcone, ale mnie zarabiają. Kierowany w ich stronę zarzut zbyt małych dochodów może mieć więc charakter strukturalny. Jest jednak gorzej, jeśli partner lub partnerka zarzuca drugiej stronie, że się nie stara, że nie jest wystarczająco przedsiębiorcza, zaradna - bo to już ocena osoby, tego jak wywiązuje się ze swych powinności wobec rodziny, a nie informacja zwrotna mobilizująca do większego zaangażowania. Z moich obserwacji wynika, że posądzenie polskiego mężczyzny o to, że jest "bankrutem" potrafi być jedną z największych obelg - zauważa Roman Pomianowski.

Kuszące podglądanie konta

Spory sporami, a kontrolowanie stanu konta, wydatków i oszczędności drugiej połowy, to inna sprawa. Nawet tam, gdzie kłótnie o pieniądze się zdarzają, 52 proc. twierdzi, że nie ma potrzeby sprawdzania konta partnera, ale jest też 48 proc. badanych, którzy myślą inaczej. Uważają, że zanim rozpocznie się burzliwą rozmowę o wydatkach i oszczędnościach należałoby się upewnić, jak sprawa faktycznie wygląda i obejrzeć finanse partnera. Nie każdy ma jednak taką możliwość, ostatecznie sprawdza więc co trzeci, z czego na częstą kontrolę decyduje się co dziesiąty badany. Wyniki nie pozostawiają wątpliwości, w tym względzie nadal nie ma mowy o równouprawnieniu. Kontrola jest bardziej domeną partnerów, robi to 37 proc. z nich, podczas gdy kontrolujących partnerek jest 27 proc. Może wyglądałoby to inaczej, gdyby nie fakt, że w takich trudnych finansowo związkach kobiety rzadziej mają dostęp do rachunków mężów (12 proc.) niż oni do ich kont (20 proc.).

Temat pieniędzy jest szczególnie burzliwy w parach osób między 25. a 34. rokiem życia. W tej kategorii wiekowej chętnie sprawdzałoby konto partnera aż 65 proc. ankietowanych, podczas gdy wśród osób po 45. roku życia 40 proc. I faktycznie 25-34 latkowie kontrolują swoją drugą połowę częściej niż reszta (37 proc. vs. średniej na poziomie 33 proc.). Wynik byłby inny, ale na przeszkodzie stoi brak dostępu do konta partnera, bo podobnie jak w pozostałych grupach wiekowych wgląd w finanse drugiej osoby ma przeciętnie ok. jednej trzeciej badanych.

- Finanse to coś więcej niż tylko kwestia dobrej komunikacji w związku, bo rodzina to nie jest firma, w której tworzy się formalny plan finansowy. Gospodarowanie pieniędzmi, podejmowanie decyzji inwestycyjnych, np. dotyczących zakupu samochodu, budowy czy remontu mieszkania, wymarzonych wakacji, itd. ujawnia strukturę władzy w związku. Nawet tzw. miłe niespodzianki pokazują, kto rządzi i rozdaje karty - zwraca uwagę Roman Pomianowski.

Nie ma pieniędzy, a kłótnie są

Wyniki badania nie pozostawiają też wątpliwości, że sporów o pieniądze jest więcej tam, gdzie żyje się skromniej. Wystarczy, by dochody własne badanego przekroczyły 3 tys. zł, lub gospodarstwa domowego 4 tys. zł i już sytuacja wygląda nieco lepiej. Nie oznacza to jednak, że wszędzie, gdzie deklarowany jest wysoki standard życia, udaje się żyć bez awantur o pieniądze.

Już teraz rozlicz swój PIT - nie czekaj do ostatniej chwili

- Co ciekawe, grupa bez problemów finansowych, w której dobrze się żyje i która może pozwolić sobie na wszystko, także nie unika kłótni. Często i bardzo często doświadcza ich niemal co piąty badany, podczas gdy w grupie deklarującej skromne życie, której nie wystarcza nawet na podstawowe potrzeby dzieje się tak w co czwartym przypadku - mówi Sławomir Grzelczak, prezes BIG InfoMonitor. - Zamożne pary rzadziej niż inne kłócą się jednak o pieniądze między sobą, a zdecydowanie częściej ze swoimi dziećmi - dodaje.

Powrót dorosłych dzieci do domów sprzyja trudnym rozmowom o finansach

Pandemia nie oszczędziła żadnego obszaru życia, również finansów i związanych z nimi nieporozumień. Części osób odebrała źródło utrzymania lub ograniczyła wpływy, ale wielu też zmniejszyła wydatki, bo ze względu na lockdowny, obostrzenia w korzystaniu z licznych usług i rozpowszechnienie pracy zdalnej jest zdecydowanie mniej okazji do wydatków. W czterech ścianach nerwowość na tle finansowym jednak wzrosła. Owszem, prawie dwie trzecie spierających się o pieniądze nie dostrzega zmiany między stanem przed Covid-19 i w czasie pandemii, ale wśród tych, którzy ją zauważyli przeważają deklarujący, że teraz kłócą się o pieniądze częściej (20 proc.) niż rzadziej (16 proc.). Niewykluczone, że jest to zasługa pełnoletnich już dzieci, które z powodu zdalnej nauki i zamknięcia miejsc pracy wróciły pod dach rodziców. Badanie potwierdza, że w domach, w których mieszka pełnoletnie już dziecko konfliktów na tle finansowym bywa dziś więcej niż przed rokiem. Powrót do rodzinnego domu ma jednak też plusy, niesolidnych dłużników w wieku 18-24 lat jest dziś mniej niż przed rokiem.

* Badanie zrealizowane przez 4P na zlecenie BIG InfoMonitor. Badanie wykonano w lutym 2021 r. na reprezentatywnej próbie 1106 Polaków w wieku 18-70 lat, techniką komputerowo wspomaganych wywiadów internetowych (CAWI).