Od jakiegoś już czasu wszyscy się bacznie przyglądają sytuacji w Grecji, a ostatnio coraz więcej pojawia się plotek na temat instrumentów oszczędnościowych, takich jak opodatkowanie lokat zagranicznych, zmiany w opodatkowaniu dywidend oraz ogólny atak ze strony regulatorów na ogromną szarą strefę w Grecji. Grecy, którzy przez ostatnie dziesięć lat zarobili dużo pieniędzy na czarno mają się czego bać, gdyż mogą oni zostać poproszeni o wyjaśnienie różnicy pomiędzy ich zdeponowanymi funduszami a zadeklarowanymi, opodatkowanymi zarobkami z ostatnich kilku lat.

Zmiany w opodatkowaniu dywidend sprawiają, iż Grekom dużo bardziej opłaca się pozbyć udziałów na krajowym rynku i utworzyć struktury właścicielskie poza granicami kraju (w rajach podatkowych). Proceder ten przyczynia się w krótkim terminie do coraz większej wyprzedaży akcji oraz zwiększenia deficytu na rachunku bieżącym.

Grecki rynek akcji spadł aż o 36% z najwyższego poziomu, który został osiągnięty w październiku 2009; w tym czasie indeks MSCI World odnotował spadek jedynie o 5%. Innymi słowy, wygląda to na panikę w zwolnionym tempie dotykającą jednego tylko kraju, która być może niedługo przerodzi się w panikę z prawdziwego zdarzenia. A gdzie jest panika, tam są zwykle dobre okazje. W związku z tym przeanalizowaliśmy grecki rynek akcji pod względem akcji oferujących długoterminową wartość, które mogą spaść jeszcze niżej w przypadku pojawienia się dalszych spekulacji lub rzeczywistych politycznych manewrów.

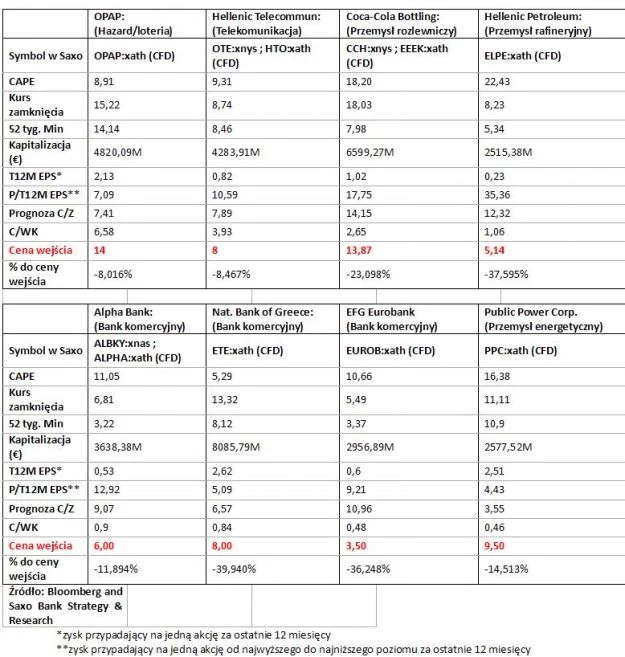

Po pierwsze, gdzie tylko było to możliwe, obliczyliśmy wartości wskaźnika CAPE, czyli C/Z po wyeliminowaniu czynników cyklicznych (ang. Cyclically Adjusted Price to Earnings), zgodnie ze szkołą Panów Grahama i Dodd'a. Wskaźnik ten to nic innego jak wskaźnik C/Z, gdzie Z to uśrednione zyski w okresie dziesięcioletnim. Ogólnie rzecz biorąc, wskaźnik ten generuje wyniki od niskich dwucyfrowych do kilkuset punktów.

Stosujemy się do porad Grahama i Dodd'a, nigdy nie płacąc więcej niż 16x zysk. Nasza strategia jednak nieznacznie różni się od ich, i rekomendujemy, aby nie zwracać uwagi na akcje ze wskaźnikiem CAPE powyżej 14. Zauważcie, że bazując jedynie na tej strategii klasyfikującej cenę do zysku, udaje się nam wyeliminować ponad 80% notowanych akcji (41), co pozostawia nam jedynie 8 walorów do dalszej analizy. Akcje znajdujące się na następnej stronie posortowane są według wskaźnika cena/wartość księgowa, zaczynając od najwyższego wyniku.

Tak więc, "cena wejścia" (poziom, na którym zlecenie typu buy limit może być aktywowane kiedy wystąpi panika) odzwierciedla CAPE na poziomie 14, a gdzieniegdzie zdecydowanie niższy. Poprzez zastosowanie niskiej wartości CAPE, jesteśmy w stanie uzyskać znaczny margines bezpieczeństwa, co ma duże znaczenie biorąc pod uwagę niepewną sytuację w Grecji. Jeżeli obecnie wartość CAPE przekracza 14, co oznacza walor na granicy (mamy trzy takie przypadki), zastosowaliśmy zlecenie buy limit poniżej poziomu krytycznego, który wyznacza dobre miejsce do kupna. Możecie zapoznać się z naszą analizą na następnej stronie.

David Karsbol, John J. Hardy, Christian T. Blaabjerg, Mads Koefoed, Robin Bagger-Sjöbäck