- 2022 rok z punktu widzenia wyników powinien być dla banków istotnie lepszy niż 2021 r. Spodziewamy się, że zagregowany zysk netto analizowanych przez nas banków wzrośnie o 25-30 proc. rdr (bez uwzględnienia rezerw na CHF), co będzie przede wszystkim efektem rosnącego wyniku odsetkowego, wspieranego przez podwyżki stóp procentowych. Dla niektórych banków może to być więc najlepszy rok w historii" - powiedział analityk Biura Maklerskiego Pekao Michał Fidelus.

- Zakładamy, że z uwzględnieniem rezerw na CHF poprawa wyników będzie jeszcze bardziej wyraźna, ponieważ w naszym przekonaniu - po oczekiwanych wysokich rezerwach w IV kwartale 2021 roku - w 2022 r. będą one już znacząco niższe rdr - dodał.

Ankietowani przez PAP Biznes analitycy spodziewają się, że w 2022 roku zysk giełdowych banków wzrośnie o około 30 proc. i przekroczy 20 mld zł.

Prognozy 7 analityków obejmują 8-9 największych giełdowych banków i sporządzono je przy założeniu dalszego wzrostu stóp procentowych w 2022 roku do 2,5-3 proc. Wyliczenia nie uwzględniają kosztów rezerw na walutowe kredyty hipoteczne, które mogą wynieść 7-10 mld zł, co obniży łączne raportowane zyski netto giełdowych banków do kilkunastu miliardów złotych w 2022 roku.

W obliczu gwałtownego wzrostu zakażeń wariantem Omikron ryzkiem dla banków pozostaje dalszy rozwój pandemii.

- Kluczowymi czynnikami ryzyka w naszym przekonaniu są niższe od oczekiwań podwyżki stóp procentowych (lub rozłożenie w czasie cyklu podwyżek) oraz sytuacja makroekonomiczna, w tym także w krótkim okresie nieoczekiwany rozwój pandemii COVID-19 - uważa Fidelus.

Tymczasem 2021 rok, po słabym, naznaczonym wpływem pandemii na wyniki 2020 roku, okazał się dla banków bardzo dobry. Banki w ubiegłym roku były beneficjentami rosnącej aktywności klientów, zwłaszcza w segmencie kredytów hipotecznych i gotówkowych. W obliczu niskich stóp procentowych kredytodawcy postawili na rozwój wyniku z opłat i prowizji, co wiązało się ze wzrostem cen za usługi bankowe.

Z danych NBP wynika, że zysk netto sektora bankowego w okresie styczeń-listopad 2021 roku wyniósł 12,18 mld zł, co oznaczało wzrost rok do roku o 54,7 proc. W trakcie 2021 roku zyskowność sektora była nawet blisko 90 proc. wyższa niż rok wcześniej.

Poniżej zysk netto sektora bankowego w 2021 roku i dynamika rdr według danych NBP.

WZROST STÓP PROC. DOŁOŻY KILKA MLD DO ZYSKU SEKTORA

Utrzymujące się przez większą część 2021 roku bisko zerowe stopy procentowe spowodowały mocną erozję wyniku odsetkowego banków, podstawowej linii przychodowej. Jednak pod koniec roku sytuacja zaczęła się poprawiać - jak wynika z danych KNF, w trakcie 2021 roku wynik odsetkowy sektora bankowego był nawet 15 proc. niższy niż rok wcześniej, ale na koniec 2021 roku spadek ten wyniósł już tylko kilka procent.

Między październikiem a grudniem 2021 r. Rada Polityki Pieniężnej podwyższyła referencyjną stopę procentową łącznie o 165 pb, do 1,75 proc. Na początku stycznia, po kolejne podwyżce o 50 pb, referencyjna stopa procentowa znalazła się na poziomie 2,25 proc. Pozytywne efekty tych zmian banki odczują w pełni w 2022 roku.

Rynek spodziewa się dalszych podwyżek stóp procentowych. Z prognoz ekonomistów wynika, że na koniec 2022 roku stopa referencyjna w Polsce wynieść może nawet około 4 proc.

Dokonane w 2021 roku i spodziewane w 2022 roku podwyżki stóp procentowych będą miały jednoznacznie pozytywny wpływ na wyniki banków w kolejnych kwartałach.

- 2022 rok będzie dobrym rokiem dla banków, choć nie pozbawionym wyzwań. Na pewno wzrost stóp procentowych, do których doszło w drugiej połowie 2021 roku, jak również kolejne, spodziewane podwyżki, umożliwią bankom generowanie wyższych zysków, dzięki rosnącemu wynikowi odsetkowemu - powiedział partner i lider sektora finansowego w Deloitte Polska, Przemysław Szczygielski.

Zdaniem rozmówców, wzrost stóp procentowych doda kilka miliardów zysku do zysku sektora w 2022 roku.

- W naszym bazowym scenariuszu, przy stopie referencyjnej na poziomie 3 proc. w III kwartale 2022 roku, oczekujemy, że wzrost wyniku odsetkowego może wynieść nawet wysokie kilka mld zł, na co wpływ będą miały również lekko rosnące wolumeny kredytów - powiedział Fidelus.

- Szacowano, że wcześniejszy spadek stóp o 140 pb. w trakcie pandemii będzie się wiązał z ubytkiem przychodów odsetkowych w wysokości około 7 mld zł. Spadek był niższy i wyniósł około 5 mld zł. W 2021 roku wzrost stóp wyniósł 165 pb., więc wzrost może wynieść 7-10 mld zł na poziomie przychodów odsetkowych i będzie zależny od wcześniej przyjętych strategii zabezpieczania pozycji odsetkowej przez banki - dodał Szczygielski.

Wzrost rynkowych stóp procentowych spowodował podwyżki rat kredytów i obniżył zdolność kredytową potencjalnych kredytobiorców. Sytuacja taka zaczęła budzić obawy o przyszły popyt na kredyty i o jakość portfeli kredytowych banków.

STOPY PROCENTOWE W GÓRĘ, A JAKOŚĆ KREDYTÓW?

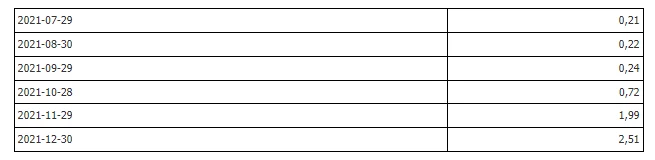

Zdecydowana większość kredytów udzielonych w Polsce ma oprocentowanie zmienne i oparta jest na wskaźniku WIBOR 3M. Wzrost stóp procentowych spowodował zwyżkę tego wskaźnika - o ile pod koniec września 2021 roku WIBOR 3M znajdował się na poziomie ok. 0,24 proc., to na początku 2022 roku wynosi już blisko 2,6 proc.

W okresie niskich stóp procentowych udzielono w Polsce około 300 tys. kredytów hipotecznych i podwyżka stóp spowodowała wzrost średniej raty tych kredytów o kilkaset złoty. To właśnie portfel tych kredytów będzie w centrum uwagi szefów ryzyka w bankach.

Poniżej wysokość wskaźnika WIBOR 3M (w proc.)

Ekspert Deloitte zwrócił uwagę, że w Polsce około 70 proc. wartości udzielonych kredytów stanowią kredyty hipoteczne, oparte na zmiennej stopie procentowej. Taka struktura kredytów sprawia, że przy wzroście stóp procentowych rośnie część odsetkowa rat kredytowych.

- Z danych BIK wynika, że około 70 proc. konsumentów z kredytami hipotecznymi ma także inny produkt kredytowy, którym często jest inne, stałe zobowiązanie, także oparte o zmienną stopę procentową. Rynkowe analizy wskazują, że około 10 proc. kredytobiorców hipotecznych po wzroście stóp procentowych może mieć trudności z regulowaniem swoich zobowiązań. Dane te są trochę niepokojące, ale na szczęście bezrobocie w Polsce w dalszym stopniu jest niewielkie i myślę, że to się nie zmieni. Na pewno niestety pojawi się grupa osób, która będzie się borykać z problemami - powiedział Szczygielski.

Ocenił, że wzrost stóp procentowych spowoduje spadek dostępności kredytu dla osób fizycznych i w naturalny sposób wpłynie na jakość portfela kredytowego.

- Nie ma teraz powodów do obaw, ale banki będą się przyglądać uważnie poszczególnym branżom - powiedział Szczygielski.

Zdaniem rynkowych ekspertów, wzrost stóp procentowych do poziomu 3 proc. nie powinien przyczynić się do znaczącego wzrostu kosztów ryzyka w sektorze.

- Spodziewamy się także wyższych rezerw, chociaż uważamy, że stopy procentowe na poziomie 2,5-3 proc. nie powinny przyczynić się do znaczącego wzrostu kosztów ryzyka - powiedział Fidelus.

Ankietowani w grudniu przez PAP Biznes bankowi szefowie ryzyka oceniali, że obecny poziom stóp procentowych nie zagraża kondycji kredytobiorców. W 2022 roku oczekiwana jest stabilizacja lub niezbyt duży wzrost kosztów ryzyka w bankach. Ich zdaniem do widocznego pogorszenia jakości portfela kredytowego doszłoby po wzroście stóp procentowych powyżej 4 proc.

Rynkowi eksperci zwracają uwagę na potencjalne problemy wynikające z utrzymującej się przez dłuższy czas wysokiej inflacji. Pod koniec grudnia 2021 roku szef NBP Adam Glapiński oceniał, że inflacja średnioroczna w 2022 roku wyniesie 7,6 proc., a szczyt inflacji przypadnie na czerwiec, kiedy to wyniesie 8,3 proc.

Zdaniem bankowców, w segmencie firm wpływ wyższej inflacji nie powinien być istotny, o ile firmy będą w stanie przerzucić wzrost kosztów na swoich klientów. Utrzymywanie się podwyższonej inflacji wpłynie za to bezpośrednio na poziom dochodu rozporządzalnego, zwłaszcza dla klientów indywidualnych o najniższych wynagrodzeniach.

- Najbardziej dotknięty może być segment kredytów konsumenckich udzielanych klientom na pograniczu zdolności kredytowej. Jest on mniej obecny w sektorze bankowym, za to szeroko obsługiwany przez podmioty sektora pozabankowego. Czynnikami łagodzącymi lub zapobiegającymi wzrostowi kosztu ryzyka powinien być wzrost płac w środowisku niskiego poziomu bezrobocia oraz dodatkowo rządowe programy socjalne mające na celu wspieranie tej grupy klientów - powiedział PAP Biznes dyrektor Departamentu Ryzyka w Banku Millennium Pedro Esperança Martins.

POPYT NA KREDYTY POD WPŁYWEM PANDEMII

Zdaniem Waldemara Rogowskiego, głównego analityka Biura Informacji Kredytowej w 2022 roku wpływ na nastroje konsumenckie, a także na politykę kredytową i poziom apetytu na ryzyko ze strony banków cały czas będzie miała sytuacja epidemiologiczna i makroekonomiczna.

- Dużą niewiadomą jest wpływ dotychczasowych, jak również przyszłych podwyżek stóp procentowych na popyt na kredyty czy pożyczki, czyli na akcję kredytową oraz na sprzedaż pożyczek pozabankowych - powiedział Rogowski.

- Co ciekawe, badanie opinii Quality Watch dla BIK, realizowane w październiku 2021 r., po pierwszej podwyżce stopy referencyjnej, już wskazało na zniechęcenie do zaciągania kredytu w związku z podwyżką stóp procentowych. Potwierdziło to 31 proc. Polaków potencjalnie zainteresowanych kredytami - dodał.

Według Rogowskiego, jeśli sytuacja epidemiologiczna poprawi się, utrzyma się wzrost gospodarczy, podwyżki stóp procentowych w istotny sposób nie zniechęcą do zaciągania kredytów, a banki będą zainteresowane ich udzielaniem, to w 2022 roku powinno dojść do wzrostu akcji kredytowej w ujęciu wartościowym zarówno w kredytach mieszkaniowych, jak i gotówkowych.

- Zjawiskiem, które powinno pozytywnie wpłynąć na akcję kredytową w 2022 r. jest oczekiwane utrzymywanie się korzystnej sytuacji na rynku pracy i prawdopodobny wzrost wynagrodzeń, które to czynniki zwiększą zdolność kredytową, a tym samym częściowo zmitygują negatywne zjawiska - powiedział Rogowski.

Analityk ocenia jednak, że w przypadku materializacji scenariusza pesymistycznego, czyli wystąpienia kolejnych fal koronawirusa, stagflacji oraz spadku zainteresowania zarówno zaciąganiem, jak i udzielaniem kredytów, akcja kredytowa może być w 2022 roku niższa niż w 2021 r.

KONIEC BOOMU NA RYNKU KREDYTÓW MIESZKANIOWYCH

Ubiegły rok przyniósł rekordowy popyt na kredyty mieszkaniowe. Z danych ZBP wynikało, że w III kwartale banki udzieliły 68,4 tys. kredytów mieszkaniowych za rekordowe 23,2 mld zł. Szacuje się, że w całym 2021 roku wartość nowych kredytów mieszkaniowych mogła przekroczyć 80 mld złotych.

Ostatnie dane wskazują jednak, że boom na rynku mieszkaniowym powoli się kończy.

BIK informował, że w grudniu o kredyt mieszkaniowy wnioskowało 32,57 tys. potencjalnych kredytobiorców, czyli o 3 proc. mniej niż rok wcześniej. W porównaniu do listopada osób wnioskujących o kredyt mieszkaniowy było już o 9,7 proc. mniej.

Ekonomiści PKO BP w grudniowym raporcie zwrócili uwagę na słabnące tempo wzrostu kredytów hipotecznych, które w listopadzie w ujęciu mdm wyhamowało do 0,9 proc. z 1,2 proc. w październiku (skor. o kurs) i było najsłabsze od lutego.

Ich zdaniem jest to efekt zarówno podwyżek stóp, jak i spadającej już od dłuższego czasu liczby składanych wniosków (od marcowego szczytu).

"Dalsze podwyżki stóp mogą jeszcze bardziej ograniczyć popyt na kredyt w tym segmencie, aczkolwiek w przeciwną stronę (w szczególności w mniejszych miejscowościach) będą oddziaływały w przyszłym roku zapisy Polskiego Ładu" - ocenili w raporcie ekonomiści PKO BP.

W raporcie Expandera i Rentier.io wyliczono, że podwyżki stóp procentowych w 2021 roku nie tylko podwyższyły raty, ale również obniżyły dostępną kwotę kredytu o kilkanaście procent. Zdaniem autorów raportu podwyżki stóp w 2022 roku mogą podwyższyć oprocentowanie wielu kredytów do poziomu powyżej 6 proc. i wpłynąć na dalszy spadek dostępności kredytów.

Według wiceprezesa mBanku ds. zarządzania ryzykiem Marka Lusztyna, wzrost stóp procentowych nie powinien jednak w istotny sposób wpłynąć na popyt na kredyty.

- Wzrost stóp procentowych w oczywisty sposób uwzględniamy w analizie ryzyka, ale zakładamy, że nie wpłyną one również w istotny sposób na popyt na kredyty. Popyt ten w dużym stopniu uzależniony jest od czynników innych niż tylko stopa procentowa - powiedział Lusztyn.

- Po stronie klientów detalicznych utrzymuje się wyraźny popyt na kredyty hipoteczne, co warunkowane jest ujemnymi realnymi stopami procentowymi, a do tego w Polsce dostępność mieszkań na mieszkańca jest mniejsza niż innych w krajach Unii Europejskiej. Jednocześnie poziom ukredytowienia kredytami hipotecznymi w stosunku do PKB jest ponad dwukrotnie niższy niż średnia unijna - dodał.

FALA SĄDOWYCH POZWÓW WS. KREDYTÓW CHF NIE SPOWOLNI

Rynek spodziewa się, że sektor bankowy w 2022 r., podobnie jak w 2021 roku, cały czas będzie pod wpływem sytuacji związanej z portfelami walutowych kredytów mieszkaniowych.

W 2021 roku miesięcznie do sądów wpływało po kilka tysięcy nowych pozwów przeciwko bankom, w związku z umowami kredytowymi we frankach szwajcarskich. W przeważającej części sprawy sądowe banki przegrywały i musiały zwiększać poziom rezerw na portfel tych kredytów.

Z prognoz zebranych przez PAP Biznes wynika, że w 2022 roku rezerwy na sprawy frankowe w bankach wynieść mogą łącznie nawet około 10 mld zł.

- Zwracamy uwagę na utrzymujące się w dalszym ciągu ryzyko dotyczące portfela walutowych kredytów hipotecznych. O ile ugody stopniowo ruszają, a banki znacząco zwiększyły stopień obrezerwowania, naszym zdaniem obecne wyceny banków w bardzo niewielkim stopniu uwzględniają negatywny rozwój wydarzeń - powiedział Fidelus.

Z informacji zebranych przez PAP Biznes na podstawie raportów banków liczba nowych postępowań sądowych przeciwko siedmiu giełdowym bankom w związku z umowami kredytowymi we frankach szwajcarskich w III kwartale 2021 roku wyniosła 7,2 tys.

Pod koniec września 2021 roku banki te były pozwane w sumie w 44,9 tys. sprawach. W ciągu kwartału liczba pozwów wzrosła o 19 proc.

Najwięcej spraw sądowych dotyczących tych kredytów pod koniec III kwartału toczyło się przeciwko mBankowi (12,2 tys.), PKO BP (10,8 tys.) oraz Bankowi Millennium (10,5 tys.)

Część banków, obserwując duży napływ spraw sądowych, zdecydowała się na uruchomienie programów ugód z frankowiczami. Dwa banki - PKO BP oraz ING Bank Śląski - zrobiły to w formule zaproponowanej przez przewodniczącego KNF, która polega na konwersji kredytu w CHF na kredyt w PLN, tak jakby od początku kredyt był kredytem złotowym. Podobny program ruszyć ma także pod koniec stycznia 2022 roku w BOŚ Banku.

- Po wzroście stóp coraz trudniej będzie przekonać klientów do ugód i fala pozwów sądowych naszym zdaniem nie spowolni - ocenia analityk DM Trigon Maciej Marcinowski.

W III kwartale 2021 r. rezerwy na ryzyko prawne związane z tymi kredytami najbardziej obciążyły wyniki Banku Millennium, który w tym okresie zawiązał łącznie 526 mln zł takich rezerw i po raz kolejny zanotował stratę netto.

Odmienne podejście do tej kwestii przyjął borykający się z niskimi kapitałami Getin Noble Bank. Łączna wartość utworzonych rezerw przez ten bank na ryzyko prawne kredytów walutowych wynosi 372 mln zł, co stanowi 4,4 proc. wartości całego portfela kredytów w CHF. W innych bankach z portfelami kredytów w CHF udział ten jest znacznie większy. W grudniu KNF wezwała Getin do przedstawienia nowego planu naprawy, który ma uwzględniać między innymi obecne trendy w praktyce orzeczniczej dotyczącej sporów związanych z walutowymi kredytami hipotecznymi.

PROWIZJE I OPŁATY W GÓRĘ, ALE WZROSNĄ TEŻ SKŁADKI NA BFG

Zdaniem rynkowych ekspertów, 2022 rok będzie stał pod znakiem dalszego wzrostu wyniku prowizyjnego. Z drugiej strony, banki muszą się jednak liczyć w tym roku z wyższymi składkami na BFG.

- Spodziewamy się także wzrostu wyniku prowizyjnego, chociaż dynamika powinna być już istotnie niższa niż w 2021 r. Z drugiej strony zakładamy, że w bankach widoczna będzie presja kosztowa, a dodatkowo istotnie wyższe rdr będą składki na Bankowy Fundusz Gwarancyjny - powiedział Fidelus.

Prezes BFG zapowiadał wcześniej, że składki na fundusz gwarancyjny banków powrócą na ścieżkę wzrostową, po tym, jak w 2021 roku składki spadły o 30 proc. Podwyżka na 2022 r. będzie znaczna, również w porównaniu z rokiem 2020 r.

Zdaniem Szczygielskiego, w 2022 roku banki będą nadal mocno inwestowały w technologię związaną ze zbieraniem i analizowaniem danych o kliencie pod kątem jego zachowania. Coraz więcej pojawiać się będzie spersonalizowanych ofert.

- W Polsce wciąż mało popularna jest usługa "kup teraz, zapłać później". W mojej ocenie, w 2022 roku będziemy widzieć rywalizację banków i fintechów o klienta, o ten segment rynku - powiedział Szczygielski.

STAWKI ZA DEPOZYTY WZROSNĄ NIEZNACZNIE

Zdaniem analityków, w 2022 roku wzrost stóp procentowych nie znajdzie odbicia w oprocentowaniu depozytów. Przy tak dużej nadpłynności na rynku banki dalej raczej nie będą zainteresowane oferowaniem wyższego oprocentowania na lokatach.

Z danych NBP wynika, że banki jednak stopniowo podnoszą oprocentowanie oszczędności. W październiku zdecydowały się na podwyższenie średniego oprocentowania depozytów terminowych gospodarstw domowych od 1 do 3 miesięcy do 0,4 proc. z 0,3 proc. wcześniej oraz z terminem powyżej 1 roku do 0,5 proc. z 0,3 proc. wcześniej.

- Koszty odsetkowe nie będą rosły tak samo szybko jak przychody odsetkowe. Wolniejsze tempo wzrostu tych kosztów to normalna tendencja na zagranicznych rynkach, gdzie rozbieżność oprocentowania depozytów i kredytów była zwykle większa niż w Polsce - powiedział Szczygielski.

- Ze strony banków pojawią się pewnie zachęty do oszczędzania długoterminowego, z myślą o emeryturze i w tym segmencie pewnie pojawią się nowego produkty - dodał.

W jego opinii rosnące stopy procentowe spowodują, że zwiększy się zainteresowanie klientów produktami na stałą stopę procentową.

- Dopiero wzrost stóp sprawił, że klienci banków zaczęli się realnie liczyć z tym, że stopy mogą rosnąć i wzrosła świadomość ryzyka stopy procentowej. W tej chwili dużo osób może zdecydować się płacić wyższe oprocentowanie przez jakiś czas, najczęściej pięciu lat, ale nie martwić się ryzykiem stopy procentowej - uważa Szczygielski.

OSTATNI MOMENT NA PRZEWAŻANIE SEKTORA BANKOWEGO?

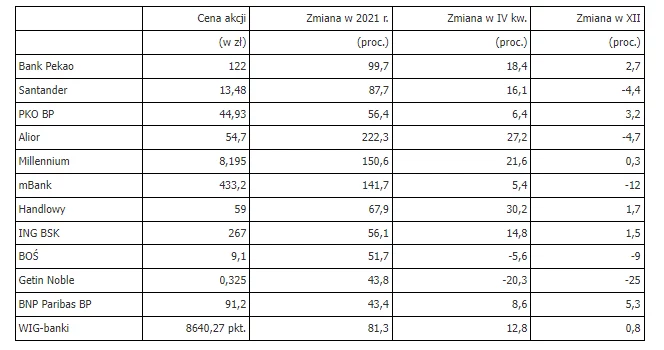

Ubiegły rok przyniósł znaczne wzrosty kursów akcji banków, które były liderem zwyżek przez większą część roku. WIG-banki wzrósł w 2021 roku o 81,3 proc. przy czym w listopadzie, kiedy znajdował się na historycznym szczycie, roczna stopa zwrotu przekraczała 93 proc.

Notowania kredytodawców były wspierane przez coraz lepsze wyniki finansowe i oczekiwania na wzrost stóp procentowych.

Poniżej zmiany kursów banków.

Analitycy Ipopemy w strategii akcyjnej na 2022 rok podali, że obecnie są bardziej ostrożni wobec sektora bankowego. Ich zdaniem gra pod wyceny poniżej średnich długoterminowych i wyższe stopy, które potęgowały pozytywny sentyment do sektora przez większą część 2021 roku, jest już za nami.

Według Ipopemy, w 2022 roku rynek będzie bardziej selektywny, analitycy preferują banki o niskim ryzyku lub bez ekspozycji na ryzyko walutowe z silnym segmentem korporacyjnym, ale jednocześnie z możliwością czerpania korzyści ze wzrostu wolumenów kredytów detalicznych. Ich top picks na 2022 roku są: Pekao, ING BSK, PKO BP i Alior Bank.

Z kolei dla Macieja Marcinowskiego z Trigon DM top pickiem w sektorze jest Bank Handlowy, analityk unikałby za to banków najbardziej frankowych (Millennium, mBank).

- Wzrost stóp sprawia, że notowania banków mają według nas w krótkim terminie jeszcze szansę na wygenerowanie ostatniego ruchu w górę przed zmianą trendu na spadkowy w dalszej części 2022 roku. Efekt podwyżek będzie bowiem wyjątkowo silny z uwagi na nadpłynność sektora i możliwe opóźnienie we wzroście oprocentowania depozytów. Zakładamy, że kumulacja pozytywnych efektów będzie miała miejsce w II kwartale 2022, po czym dynamika wzrostu podstawowych przychodów zacznie się obniżać - ocenia Marcinowski.

Zdaniem analityka, do wyników banków za I kwartał 2022 roku jest jeszcze miejsce na przeważenie sektora bankowego.

- Dopiero później, w drugiej połowie roku, mogą zacząć pojawiać się nowe elementy, których raczej się jeszcze nie zakłada. Może się okazać, że koszty operacyjne rosną ponadprzeciętnie szybko, zaczynają pojawiać się wyższe koszty ryzyka, albo walka o klienta mocniej podnosi oprocentowanie depozytów i wyniki całoroczne nie będą aż tak silne, jak się obecnie zakłada - uważa Marcinowski.

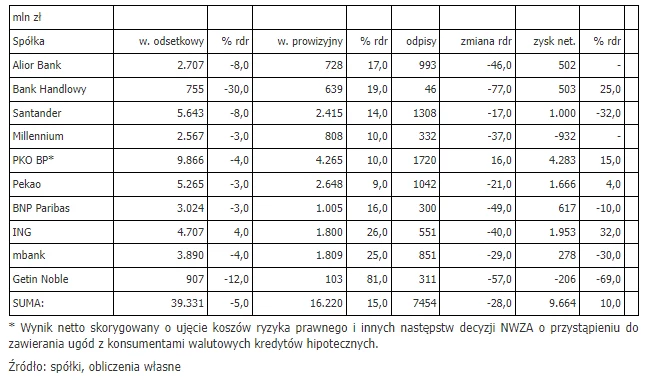

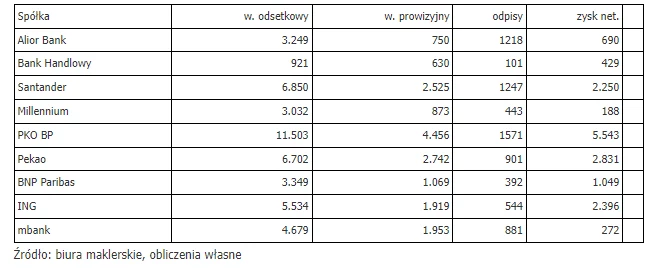

Poniżej wyniki wybranych banków za kolejne cztery kwartały zakończone 30 września 2021 r. (roczna zmiana w odniesieniu do czterech kwartałów zakończonych 20 września 2020 r.).

Prognozy wyników banków na 2022 rok (mln zł).

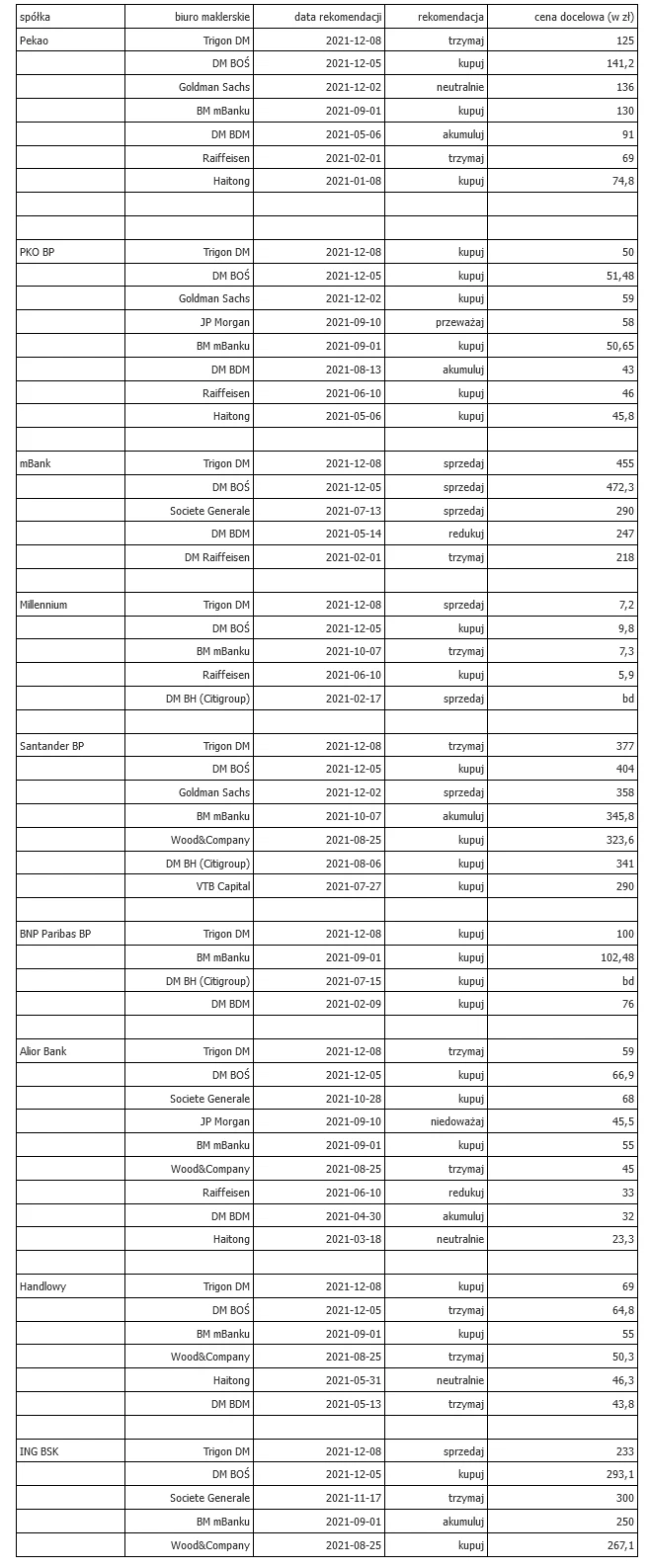

Poniżej przegląd rekomendacji dla banków według danych zebranych przez PAP Biznes.

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze