BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Po kilku dekadach funkcjonowania w środowisku typowo deflacyjnym - z rachitycznym tempem wzrostu gospodarczego i niskimi stopami procentowymi - globalna gospodarka przestawiła zwrotnicę.

Wśród opinii publicznej i decydentów politycznych rosną obawy o to, że sytuacja wymyka się spod kontroli. Bankierzy centralni przez pewien czas podkreślali tymczasowość obecnych wzrostów cen. W sierpniu, podczas przemówienia na sympozjum w Jackson Hole, prezes Rezerwy Federalnej, Jerome Powell argumentował za tym, że wyższe ceny są zjawiskiem przejściowym. Podawał kilka powodów - inflacja dotyka niektórych kategorii towarów i usług, oczekiwania inflacyjne są niskie, a dynamika płac nie generuje presji na wzrost cen. Z kolei w listopadzie, podczas senackiej komisji, stwierdził, że: "Prawdopodobnie nadszedł odpowiedni moment na to, aby porzucić to określenie".

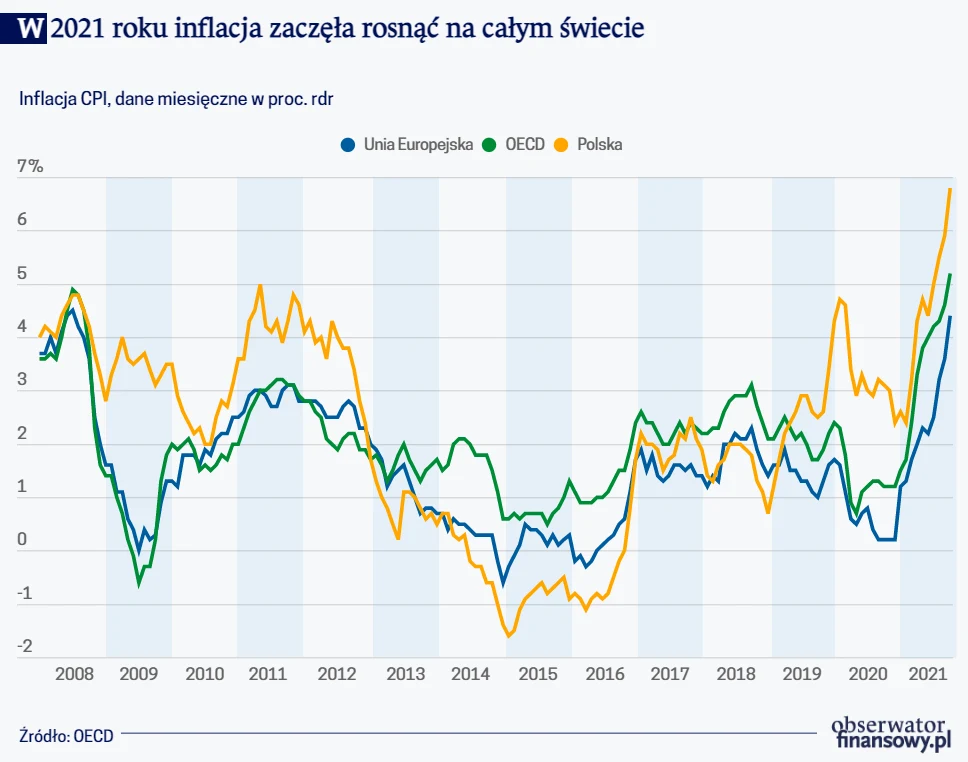

Powrót inflacji jest wydarzeniem wielkim. Przez ostatnie dekady banki centralne zmagały się z zupełnie przeciwnym problemem. Po kryzysie finansowym w szczególności, ale w zasadzie od lat 80. XX wieku, inflacja była niska. Dla wielu ekonomistów zbyt niska - słaba dynamika cen stanowiła symptom kiepskiej kondycji gospodarek wysoko rozwiniętych. Banki centralne próbowały z nią walczyć. Na początku obniżano stopy procentowe, później stosowano niekonwencjonalne instrumenty (m.in. programy luzowania ilościowego), a na końcu zaczęto rewidować strategię celu inflacyjnego. Banki centralne uznały, że inflacja nie stanowi problemu, a większym zagrożeniem jest brak pełnego zatrudnienia.

Dekady globalnej dezinflacji i sekularnej stagnacji

W 2019 roku brytyjski periodyk ekonomiczny The Economist ogłosił koniec inflacji. W specjalnym numerze redaktor ekonomiczny Henry Curr pisał, że: "Inflacja traci swoje znaczenie jako wskaźnik. Dziś śmiertelny zabójca zaginął. Większość gospodarek nie zmaga się już z niekontrolowanymi cenami. Zamiast tego wielu uważa, że inflacja jest zbyt niska, biorąc pod uwagę cele inflacyjne". Słowa te padły na rok przed wybuchem pandemii COVID-19. Natomiast dyskusje na temat niskiej inflacji były w centrum debaty ekonomicznej od około 20 lat. Przykładowo, w 2003 roku amerykański ekonomista Kenneth Rogoff ogłosił czas światowej dezinflacji (spadku globalnej inflacji z 30 proc. do 4 proc. w około 10 lat).

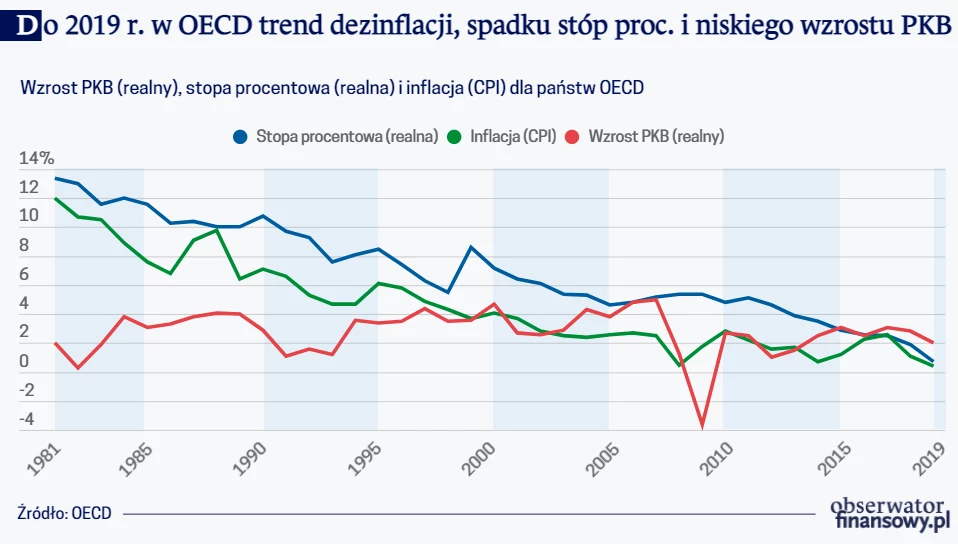

Do 2019 roku w krajach rozwiniętych dominowały trzy długookresowe trendy - malejąca inflacja, spadające stopy procentowe (realnie sięgnęły ujemnych poziomów) oraz stagnacja gospodarcza. Taka kondycja gospodarki okrzyknięta została przez ekonomistę Lawrenca Summersa mianem sekularnej stagnacji. Summers twierdził, że gospodarki zmagają się z permanentym deficytem popytu - słaba konsumpcja i niskie inwestycje utrzymują PKB na poziomie niższym niż potencjalny. Dla Summersa rozwiązaniem nie mogło być dalsze obniżanie stóp procentowych. Ekonomista proponował, aby rząd zaczął zwiększać wydatki publiczne.

Równocześnie pojawiło się wiele konkurencyjnych hipotez, które tłumaczyć miały spowolnienie. Historyk gospodarczy Robert Gordon sugerował, że winny jest słabnący postęp technologiczny. Niski wzrost produktywności miał być konsekwencją malejących zysków z rewolucji cyfrowej (większość przełomowych technologii zostało wdrożonych w latach 90. XX wieku). Ekonomiści z Bank of International Settlements twierdzili z kolei, że winna jest polityka pieniężna i zadłużenie. Niskie stopy procentowe sprzyjają akumulacji długu, a wyższe zadłużenie zwiększa ryzyko wpadnięcia gospodarek w pułapkę długu. Zapożyczone przedsiębiorstwa i gospodarstwa domowe przestają być produktywne.

Ekonomiści są raczej zgodni co do tego, że umiarkowanie wysoka inflacja jest symptomem zdrowej gospodarki.

W dyskusjach o sekularnej stagnacji dominowało ciche założenie, że zbyt niska inflacja jest problemem. Z perspektywy konsumenckiej takie stwierdzenie może wydawać się podejrzane. Jednak ekonomiści są raczej zgodni co do tego, że umiarkowanie wysoka inflacja jest symptomem zdrowej gospodarki. Dlaczego? Jeżeli gospodarka rośnie, to zwykle wraz z nią rosną ceny. Wynika to z prostych mechanizmów. Po pierwsze, rośnie popyt konsumencki, więc firmy skłonne są do podwyższania cen. Po drugie, pracownicy otrzymują podwyżki wynagrodzeń, co zwiększa koszty produkcji, a w konsekwencji także ceny. Brak inflacji jest więc sygnałem, że z gospodarką dzieje się coś niedobrego.

Inflacja to złożone zjawisko

Wybuch pandemii COVID-19 odwrócił długookresowy trend inflacji. Państwa zapożyczyły się na rekordową skalę. Banki centralne zaczęły masowo skupować aktywa od sektora finansowego (głównie obligacje rządowe). Tym samym w systemie bankowym pojawiła się gigantyczna nadpłynność. Reakcja władz publicznych była niezbędna. Bez interwencji fiskalnej i pieniężnej żadne państwo nie byłoby w stanie finansować kolejnych tarcz antykryzysowych. Czekałoby nas dramatyczne bezrobocie i miliony tragedii ludzkich. W 2021 roku mamy jednak silną dynamikę PKB, niskie stopy bezrobocia i sprzyjające prognozy na przyszłość. Wyjście z kryzysu jest wyjątkowo gładkie.

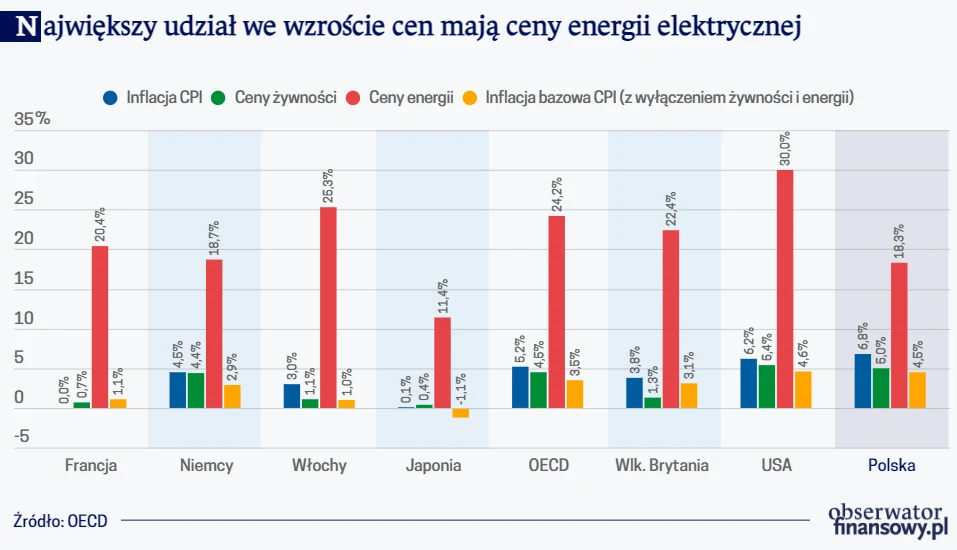

Tegoroczna inflacja ma jednak własną specyfikę. Jeżeli rozbijemy wskaźnik cen na różne kategorie usług i towarów, to zobaczymy, że najsilniej drożeją niektóre z nich, w szczególności energia. W listopadzie ceny energii wzrosły wzrosły o 30 proc. w Stanach Zjednoczonych, o 18,3 proc. w Polsce oraz o 24,2 proc. wśród państw OECD. Równocześnie inflacja CPI wzrosła kolejno o 6,2 proc. w Stanach Zjednoczonych, 6,8 proc. w Polsce oraz 5,2 proc. w całym OECD. Kiedy wyłączymy ceny energii oraz żywności, to wzrosty cen wynoszą 4,5 proc. w Polsce, 4,6 proc. w USA oraz 3,5 proc. w OECD. Widzimy więc, że dużą rolę w dynamice cen odgrywa energia.

Stąd wniosek, że na ogólny poziom inflacji duży wpływ ma gospodarka globalna. Konkretnie, pojedyncze państwa importują wysoką inflację ze światowych rynków energii. Dlaczego ceny energii rosną? Niektórzy uważają, że winnym jest polityka klimatyczna, która osłabia inwestycje w pewne źródła energii (głównie węglowe i gazowe). Jak przekonuje jednak historyk Adam Tooze, taka perspektywa jest błędna. Ceny energii rosną głównie ze względu na decyzje inwestycyjne wywołane drastycznym spadkiem cen gazu w 2014 roku. Dodatkowo, w ostatnich latach sektor energetyczny w Stanach Zjednoczonych zaczął skupiać się na wypłacaniu dywidend akcjonariuszom, zamiast na tworzeniu nowych inwestycji.

Dane wskazują jednak, że nawet bez cen energii oraz żywności inflacja znajduje się w większości miejsc na świecie powyżej celu. Mówi o tym wskaźnik inflacji bazowej. Dlaczego? Ekonomiści mają kilka potencjalnych wytłumaczeń:

- Niektórzy zwracają uwagę na to, że inflacja to nieunikniona konsekwencja otwarcia gospodarek. Wraz z pojawieniem się szczepionek i zniknięciem obostrzeń ludzie realizują odłożony popyt. Ponownie podróżują, chodzą do restauracji, odwiedzają kina i teatry. Równocześnie przedsiębiorstwa nie nadążają za wzmożonym popytem, więc ceny towarów i usług rosną. Dodatkowo, na dynamikę inflacji oddziałuje efekt statystycznej bazy. Rok temu ceny były wyjątkowo niskie, więc w tym roku w ujęciu rocznym są relatywnie wysokie. Taka argumentacja przedstawiana jest chociażby przez Europejski Bank Centralny.

- Inni ekonomiści twierdzą, że obecne wzrosty cen wynikają z wąskich gardeł w globalnych łańcuchach dostaw. Bank of International Settlements opublikował w listopadzie analizę, w której tłumaczy problem równoczesnym wystąpieniem dwóch zjawisk. Po pierwsze - zmianą struktury popytu, który gwałtownie odbił w 2021 roku. Ludzie kupują dziś więcej towarów niż usług. Natomiast ceny towarów są bardziej elastyczne niż usług, więc inflacja wzrosła. Po drugie - efektem bicza (z ang. bullwhip effect). Przedsiębiorstwa zaczęły tworzyć nadmierne zapasy, aby zabezpieczyć się przed wzrostem popytu. To z kolei pogłębiło problem wąskich gardeł.

- Ciekawą hipotezę przedstawił amerykański ekonomista Robert Reich. Twierdzi on, że inflacja jest napędzana przez oligopolistyczne gałęzie gospodarek. Reich pisze: "Największym winnym rosnących cen, o którym się nie mówi, jest coraz większa ekonomiczna koncentracja amerykańskiej gospodarki" i podaje przykład Pepsi oraz Procter&Gamble. Obydwie korporacje ogłosiły w tym roku wzrost cen swoich najważniejszych produktów. Równocześnie, dodaje ekonomista, we wrześniu Procter&Gamble zanotowało rekordowe marże ze sprzedaży, a Coca Cola planuje wypłaty wysokich dywidend.

Powyższe wyjaśnienia wysokiej inflacji trudno traktować jako konkurencyjne. Stanowią raczej komplementarne perspektywy. Na pytanie - "dlaczego inflacja jest wysoka?" - trudno odpowiedzieć jednym zdaniem, ponieważ inflacja nie jest jednolitym wskaźnikiem. Inflacja to miernik centralnego rozkładu cen. I jak każda średnia - pokazuje uogólniony obraz świata. Taki argument rozkłada na czynniki pierwsze na swoim blogu ekonomista Blair Fix. Jakie to ma znaczenie? Jeżeli inflacja nie jest traktowana jako jednolity wskaźnik, to mówi nam wiele o strukturalnych zmianach w gospodarce. Zdaniema Fixa wzrosty cen faworyzują największe podmioty gospodarcze, więc redystrybuują dochód od słabszych do silniejszych.

Dynamika cen jest też w pewnym przynajmniej zakresie lokalna. Przyczyny inflacji są trochę inne w Polsce, trochę inne w strefie euro i trochę inne w Stanach Zjednoczonych. Przykładowo, wyraźna różnica między poziomem inflacji w Stanach Zjednoczonych (około 7 proc. rdr) i strefie euro (około 4 proc. rdr) sugeruje, że za Atlantykiem znaczenie mają nie tylko ceny energii. Ekonomista Jason Furman twierdzi, że rozbieżność ta wynikać może z różnic w polityce fiskalnej. Stany Zjednoczone wydały znacznie więcej w czasie kryzysu niż Europa. Inne wytłumaczenie podsuwa noblista Paul Krugman, który pokazuje, że rynek pracy w Europie nie ma takiego problemu z pracownikami jak amerykański.

Jeżeli mielibyśmy więc odpowiedzieć na pytanie "dlaczego inflacja jest wysoka?", to uczciwość nakazuje unikać jednej odpowiedzi. Na ceny działa splot czynników związanych z pandemią COVID-19 (m.in. przerwane łańcuchy dostaw, odłożony popyt konsumencki czy ekspansywna polityka gospodarcza) oraz z pandemią niezwiązanych (m.in. wzrost cen energii czy koncentracja rynkowa w niektórych sektorach). Te pierwsze mogą wkrótce wygasnąć, ze względu na działania decydentów oraz postęp w walce z pandemią. Te drugie mogą zostać z nami na dłużej - rosnące ceny energii, choć bezpośrednio nie wynikają z transformacji energetycznej, to mogą przez nie zostać wzmocnione w przyszłości.

Inflacja może z nami zostać na dłużej

Trudno polemizować ze stwierdzeniem, że inflacja jest wysoka, ponieważ świat przeżywa specyficzny kryzys wywołany pandemią. Wygaśnięcie kryzysu może stworzyć duża presję dezinflacyjną w globalnej gospodarce. Czy w takim razie możemy zapomnieć o inflacji? Niekoniecznie. Istnieje spore prawdopodobieństwo, że inflacja zostanie z nami na dłużej. Czynniki, które ją obecnie wywołują, mogą co prawda wygasnąć (choć nie wiemy kiedy), ale otoczenie makroekonomiczne zmienia się na stałe. Oddziałują na nie długoterminowe trendy, będące w dużej mierze poza możliwościami oddziaływania polityki gospodarczej. Dodatkowo, istnieje ryzyko, że inflacja utrwali się przez oczekiwania inflacyjne.

1. Sekularne trendy

Zacznijmy od sekularnych trendów. Brytyjscy ekonomiści, Charles Goodhart i Manoj Pradhan, obydwaj o sporej renomie, od jakiegoś czasu przewidują, że inflacja wróci na stałe do gospodarki. W ostatnich dekadach inflacji nie było, bo istniała presja dezinflacyjna. Od lat 80. XX wieku w skali globu rosła podaż pracy, ponieważ na rynki wchodziło pokolenie wyżu demograficznego, a kobiety na całym świecie porzucały domowe role i dołączały do siły roboczej. Pracodawcy mogli wybierać wśród pracowników. Dodatkowo, globalizacja pozwoliła przenosić produkcję w dowolne miejsce na świecie. Chiny, które otworzyły się na inwestycje, stworzyły międzynarodowym firmom pole do obniżania kosztów produkcji.

Goodhart i Pradhan twierdzą jednak, że w ostatnich latach ta presja zaczęła wygasać. Po pierwsze, demografia się zmienia. Pokolenie baby boomers przechodzi na emeryturę, a na rynki pracy wchodzi niż demograficzny. W efekcie pracownicy zaczynają powoli dyktować warunki. Po drugie, następuje powolny odwrót od globalizacji. Jedna z przyczyn jest oczywista - pandemia COVID-19. Państwa zaczynają dostrzegać znaczenia lokalnej produkcji (np. w kontekście szczepionek czy sprzętu ochronnego). Dodatkowo, w polityce dominują nastroje izolacjonistyczne, prowadzące nawet do wojen handlowych. Powyższe czynniki wywierają silną presję inflacyjną na gospodarki.

2. Oczekiwania inflacyjne

Jednym z dużych odkryć współczesnej makroekonomii jest rola oczekiwań inflacyjnych w kształtowaniu inflacji. Współcześnie przyszłą inflację najczęściej prognozuje się na podstawie dwóch zmiennych. Pierwsza to realne czynniki gospodarcze, które tworzą presję inflacyjną (np. stopa bezrobocia czy popyt konsumencki). Druga to komponent behawioralny, czyli oczekiwania inflacyjne. Oczekiwania inflacyjna to po prostu badanie opinii ludzi na temat przyszłych poziomów cen. Zakłada się, że jeżeli społeczeństwo oczekuje wyższych poziomów cen, to rzeczywiście będą one wyższe. Ludzie zaczną domagać się podwyżek, a przedsiębiorcy podnosić ceny.

Dlaczego oczekiwania inflacyjne mają tak duże znaczenie? Ponieważ coraz więcej badań pokazuje, że odgrywają kluczową rolę w kształtowaniu inflacji (nawet większą niż realne czynniki gospodarcze). Ekonomiści Jonathon Hazell, Juan Herreño, Emi Nakamura i Jón Steinsson opublikowali w tym roku badanie empiryczne, w którym pokazują, że słynna krzywa Phillipsa (opisująca ujemną zależność między bezrobociem i inflacją) jest płaska. Oznacza to, że inflacja nie jest tak wrażliwa na zmiany gospodarcze, jak zwykle przypuszczano. Badacze sugerują, że znaczenie mają za to oczekiwania inflacyjne oraz zmiany reżimu (z ang. regime shift), czyli komunikacja banku centralnego.

Z ostatnich danych wiemy natomiast, że oczekiwania inflacyjne wzrosły w ostatnim roku dramatycznie. Popularne badanie z Michigan pokazuje, że od początku roku wskaźnik oczekiwań inflacyjnych w USA wzrósł z 2,6 do 4,8, czyli o około 85 proc. W Polsce oczekiwania inflacyjne wliczane są na przykład do wskaźnika przyszłej inflacji BIEC, który od początku 2020 roku notuje wzrost z poziomu około 70 do około 90, czyli prawie o 30 proc. Jeżeli oczekiwania inflacyjne zaczną się utrwalać, to pojawi się dodatkowy czynnik, który może utrzymywać inflację na wysokim poziomie, nawet jeżeli problemy w gospodarce znikną. To ryzyko, które trzeba mieć na uwadze.

3. Fiskalna dominacja

Znaczenie dla przyszłych poziom inflacji może mieć także fiskalna dominacja. Zjawisko to, opisane pierwszy raz przez noblistę Thomasa Sargenta w latach 80. XX wieku, odnosi się do sytuacji, w której ograniczone zasoby fiskalne rządu wymuszają na władzach monetarnych prowadzenie ekspansywnej polityki pieniężnej. Chodzi tu o utrzymywanie stóp procentowych na niskim poziomie, ale również o finansowanie (bezpośrednie lub nie) deficytów rządowych. Z historii znane są przykłady hiperinflacji, której towarzyszyło coś na kształt fiskalnej dominacji: to między innymi sytuacja w Republice Weimarskiej (1922-1923) czy kryzysy zadłużenia w Ameryce Łacińskiej (lata 80. XX wieku).

Wzrost pożyczek banku centralnego dla rządu o 1 proc. PKB, zmniejsza kurs wymiany o około 1 proc. i równocześnie zwiększa inflację o 1 proc.

W ostatnich latach pojawia się coraz więcej badań empirycznych na ten temat. Wcześniej fiskalna dominacja funkcjonowała raczej jako teoria czy hipoteza badawcza. Ekonomiści z MFW John Hooley i Mika Saito pokazują, że fiskalna dominacja istnieje i zwiększa inflację w krajach Afryki Subsaharyjskiej. W tym regionie finansowanie wydatków publicznych przez bank centralny jest dość powszechne. Analiza ekonometryczna wskazuje, że kanałem wpływu jest międzynarodowy kurs wymiany. Wzrost pożyczek banku centralnego dla rządu o 1 proc. PKB, zmniejsza kurs wymiany o około 1 proc. i równocześnie zwiększa inflację o 1 proc. Kurs wymiany wpływa na inflację przez wzrost konkurencyjności gospodarki na rynku międzynarodowym.

W ostatnich dwóch latach państwa na całym świecie zadłużyły się na niespotykaną skalę. Dane MFW pokazują, że w 2020 roku globalny dług publiczny wyniósł okrągłe 100 proc. PKB. Jednak gospodarki wysoko rozwinięte mają znacznie większą zdolność kredytową, więc nawet poziomy długu na poziomie 100 proc. PKB nie generują znaczącego ryzyka fiskalnego. Trudno więc spodziewać się, aby dominacja fiskalna miała bardzo duże znaczenie w najbliższych latach (choć jakieś znaczenie zdecydowanie może mieć). Banki centralne będą do pewnego stopnia dostosowywać swoją politykę do potrzeby rządu. I może nie ma w tym nic złego - bez współpracy tych instytucji trudno byłoby sobie wyobrazić równie sprawną reakcję na kryzys.

Niepewna przyszłość inflacji

To, jak długo będziemy borykać się ze wzrostami cen, ma znaczenie. Przejściowość inflacji sugeruje, że polityka gospodarcza może obyć się bez prędkiego zacieśniania. Z drugiej strony, jeżeli inflacja powoli staje się nową normalnością, to reakcja wydaje się wskazana. Polityka gospodarcza funkcjonuje obecnie w warunkach gigantycznej niepewności. Z jednej strony, zbyt szybka reakcja na rosnące ceny może osłabić odbudowę gospodarki po pandemii. Z drugiej strony, zbyt późna reakcja może wiązać się z przegrzaniem globalnej gospodarki. Wybór jest tym trudniejszy, że powstają kolejne ryzyka (np. to związane z nowym wariantem Omicron).

W kwestii inflacji nie będzie zgody. Wydaje się, że od ekonomistów czasami oczekuje się zbyt wiele.

W tym roku wielokrotnie rewidowano prognozy inflacji. Najczęściej w górę. W grudniu OECD podniosło wrześniowe prognozy inflacji na 2022 roku dla G20 z 3,9 proc. do 4,4 proc. W lipcu Chicago Booth spytało ekonomistów z najlepszych ośrodków akademickich o to, czy polityka gospodarcza stwarza ryzyko długookresowej inflacji. Aż 40 proc. respondentów odpowiedziało, że nie jest pewnych. Z kolei 26 proc. stwierdziło, że tak, a 21 proc. było za tym, że raczej nie. W kwestii inflacji nie będzie zgody. Wydaje się, że od ekonomistów czasami oczekuje się zbyt wiele. Modele prognostyczne rozwijają się, ale nadal nie osiągnęły zdolności przewidywania przyszłości.

Złożoność sytuacji przejawia się w reakcjach władz monetarnych. W ostatnim tygodniu Bank Anglii zaskoczył inwestorów i podniósł stopy procentowe, mimo szalejącego na wyspach wirusa Omicron. Równocześnie Rezerwa Federalna ogłosiła wcześniejsze ograniczanie programu skupu aktywów w Stanach Zjednoczonych (planowała w czerwcu, a zacznie już w styczniu). Bardziej wyważone podejście przyjął Europejski Bank Centralny, który na razie monitoruje sytuację i nie planuje podwyżek stóp procentowych. Nadal jednak zamierza zakończyć w marcu program luzowania ilościowego. To jednak ma się stać przy równoczesnym zwiększeniu skupu w ramach regularnych programów.

Dysproporcje w polityce można wyjaśnić różnicami w otoczeniu makroekonomicznym. W krajach anglosaskich inflacja bazowa jest na wyższym poziomie niż w strefie euro (2,6 proc. w strefie euro kontra 3,5 proc. w Wielkiej Brytanii oraz 4,6 proc. w Stanach Zjednoczonych). Reakcje banków centralnych wydają się racjonalne. Sytuacja jednak może się nagle zmienić. Póki co wariant Omicron nie jest dostatecznie zbadany. Jeśli potwierdziłoby się, że nowa odmiana koronawirusa jest bardziej zaraźliwa, ale mnie dotkliwa, to oznaczałoby to, że stanowi większe zagrożenie dla ogółu populacji, ale mniejsze dla jednostek. To zła wiadomość dla banków centralnych i decydentów politycznych ogółem.

Spoglądając na sprawę w szerszym horyzoncie czasowym: inflacja jest obecnie relatywnie wysoka, ale odpowiadają za nią głównie ceny energii. Do tego znaczenie mają czynniki związane ze specyfiką pandemii COVID-19. W przyszłości presja inflacyjna wywołana tymi czynnikami powinna maleć. Natomiast istnieje prawdopodobieństwo, że inflacja wróci i wywołają ją sekularne trendy. Dodatkowo, rosną ryzyka, że inflacja utrzyma się na wyższym poziomie przez oczekiwania inflacyjne lub fiskalną dominację (albo kombinację tych dwóch czynników). Do wyższej inflacji warto się więc przyzwyczaić i spojrzeć na nią w szerszej perspektywie. Inflacja to koszt trudnych czasów, w których żyjemy.

Obecną inflację można także ocenić poprzez rozważenie scenariusza kontrfaktycznego. Co stałoby się z gospodarką, gdyby nie reakcja fiskalna i pieniężna państw na wybuch pandemii COVID-19? Jak długo wracałaby na dawną ścieżkę wzrostu? Jakie straty ponieśliby ludzie? Inflacja to koszt. Zawsze i wszędzie. To prawda, że najsilniej uderza w najuboższych, ale najubożsi odczuwają wszystkie złe zjawiska najmocniej. Kryzys wywołany pandemią był wyjątkowo łagodny w porównaniu do innych kryzysów o podobnej skali. Inflację postrzegajmy więc jako nieprzyjemną, lecz konieczną konsekwencję uratowania gospodarki przed znacznie gorszymi konsekwencjami.

Nikodem Szewczyk, ekonomista i socjolog. Współpracuje z ośrodkiem analitycznym SpotData i Fundacją Instrat

*****