Taka przewidywalność jest korzystna dla klientów - mogą lepiej zaplanować kupno, mają więcej czasu na znalezienie optymalnej oferty i zgromadzenie pieniędzy na wkład własny. Sprzedający zaś muszą się liczyć z wydłużeniem czasu oczekiwania na kupca; jeżeli chcą ten czas skrócić muszą szybciej zdecydować się na obniżenie ceny ofertowej.

Kredyty nowe - jesienna odwilż trwa

Rozpoczęta we wrześniu ofensywa na rynku kredytów hipotecznych rozkręca się na dobre. Kwartał dopiero się rozpoczął, a zmiany w ofertach kredytów hipotecznych wprowadziło już prawie dziesięć banków. Warto wymienić m.in. Bank BPH, który dostosował swą ofertę do warunków rynkowych, bo dotychczas była ona jedną z najsłabszych. Bank dał wyraźny sygnał, że wraca do gry. Osobom posiadającym 25-proc. wkład własny BPH udzieli kredytu z marżą 1,4-1,8 pkt proc., czyli poniżej rynkowej średniej. Z największych graczy ofertę swoją poprawiły także Bank Pekao i Kredyt Bank.

Niejasna pozostaje kwestia zamierzeń Komisji Nadzoru Finansowego co do ograniczenia liczby udzielanych walutowych kredytów hipotecznych. Bankom pomysły KNF są nie w smak, Związek Banków Polskich przekazał już Komisji swoje stanowisko.

Wygląda jednak na to, że ograniczenia w końcu zostaną wprowadzone, swój głos sprzeciwu do tej formy finansowania nieruchomości wyraził ostatnio też doradca prezesa NBP Wojciech Kwaśniak, co tylko umocniło stanowisko KNF-u. Na razie nie wiadomo jednak, jak dokładnie wyglądać będzie nowa rekomendacja, ani kiedy wejdzie w życie.

Tymczasem, wbrew oczekiwaniom KNF-u, banki nie zaczęły wycofywać się z udzielania kredytów walutowych, wręcz przeciwnie. W październiku do grupy instytucji oferujących hipoteki w euro ostrożnie (wymagając 20-proc. wkładu własnego i ponadprzeciętnych zarobków) dołączył Lukas Bank, Polbank z kolei obniżył wymagania dotyczące wkładu własnego z 20 do 10 procent.

Kredyty spłacane - frank dalej tanieje

Październik był miesiącem kontynuacji rozpoczętego na przełomie sierpnia i września trendu: złoty dalej umacnia się wobec franka szwajcarskiego. Od początku lipca kurs franka spadł o 25 groszy, dzięki czemu, mimo wzrostu stawki LIBOR CHF, kredytobiorcy zadłużeni w tej walucie płacą dziś raty o 7-8 proc. niższe niż przed kwartałem. W ciągu miesiąca kurs franka spadł o prawie 9 groszy, dzięki czemu rata kredytu w tej walucie jest niższa od tej sprzed miesiąca o około 12,50 zł na każde 100 tys. kredytu (o 2,8 proc.).

Więcej płacą za to niektórzy kredytobiorcy zadłużeni w euro, a to za sprawą zmiany stawki EURIBOR 3M, która od publikacji naszego poprzedniego raportu wzrosła o 16,5 pkt bazowego do 1,045. Niektóre banki nawet 3-miesięczne stawki aktualizują co miesiąc i to ich klienci muszą pogodzić się z nieco wyższą ratą (o około 2-proc. - 9 zł na każde 100 tys. kredytu). Kurs euro/zł podlegał w ostatnich 30 dniach wahaniom i jeśli ktoś płaci ratę kredytu w euro w połowie miesiąca to mógł załapać się na miesięczny dołek kiedy to średni kurs euro/zł w NBP znalazł się poniżej 3,90. Na koniec października euro wróciło jednak do poziomów sprzed miesiąca.

Zgodnie z oczekiwaniami większości analityków Rada Polityki Pieniężnej na październikowym posiedzeniu pozostawiła najważniejsze stopy procentowe na niezmienionych poziomach. Trzymiesięczny WIBOR też nie podlegał większym wahaniom i cały miesiąc znajdował się w przedziale 3,82-3,84, by dopiero pod koniec października wspiąć się o dwa punkty bazowe powyżej górnej granicy tego przedziału. W okolicach 3,8-3,9 proc. WIBOR 3M oscyluje już od pół roku, ostatni raz tak długi okres stabilizacji (a nawet dłuższy - trwał trzy kwartały) tego wskaźnika mieliśmy od połowy 2006 roku. Tak nieznaczne wahania są zbyt małe, by wpłynąć na stawki wg których banki wyliczają oprocentowanie kredytów hipotecznych. Jeśli już do zmiany dochodzi to w przełożeniu na obciążenie budżetu domowego nie wynosi ona więcej niż kilka złotych na każde 100 tys. kredytu.

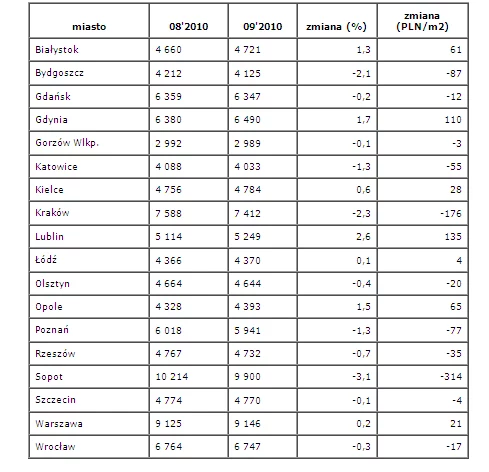

Warszawa - o ile jest droższa?

Powszechnie wiadomo, że ceny mieszkań w Warszawie są najwyższe w Polsce. Pomijając stawki za apartamenty w Sopocie, Juracie czy Zakopanem średnia ofertowa w stolicy wynosząca 9146 zł za m kw. jest nawet kilkakrotnie wyższa od średnich w innych miastach Polski.

Wspomniane dysproporcje nie dziwią ale ich skala dla wielu osób, zwłaszcza mniej zorientowanych w cenach mieszkań, może być zaskakująca. Szczególnie dla posiadaczy mieszkań, którzy myślą o przeprowadzce na stałe do większego miasta. Ogromne różnice w cenach lokali sprawiają bowiem, że kwota uzyskana ze sprzedaży nawet średniej wielkości mieszkania w małym mieście może nie wystarczyć na zakup kawalerki w innym.

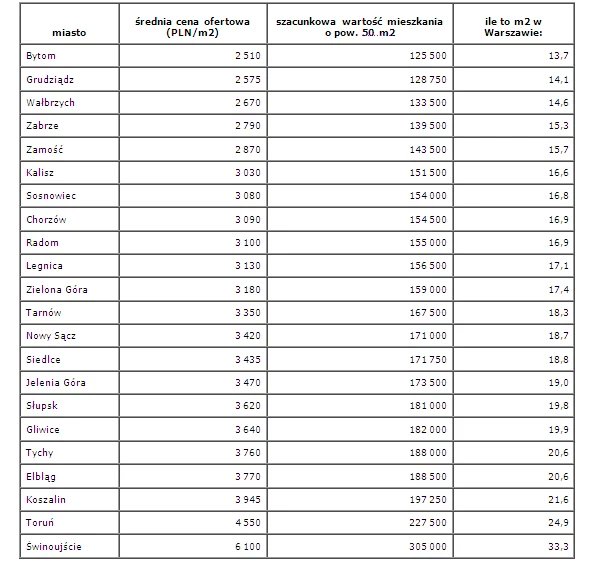

Serwis Oferty.net przeprowadził kalkulację pokazującą jakiej wielkości mieszkanie można kupić za kwotę uzyskaną ze zbycia 50 metrowego mieszkania w wybranych 22 miastach w Polsce, z których średnie ceny ofertowe zwykle nie są podawane w publikowanych raportach.

Za równowartość 50 metrowego mieszkania w Bytomiu w Warszawie można kupić lokal o powierzchni niespełna 14 m kw. Jednak kwota jaką uzyska zbywca - ok. 125 500 zł - w rzeczywistości nie wystarczy w stolicy nawet na zakup kawalerki. Ich ceny zaczynają się praktycznie od 200 000 zł.

Chcesz kupić/sprzedać mieszkanie? Przejrzyj oferty w serwisie Nieruchomości INTERIA.PL

W podobnie niekorzystnej sytuacji znaleźliby się zbywcy w/w mieszkań w szeregu innych miast, w których stawki za m kw. są trzykrotnie niższe niż w Warszawie - Wałbrzychu, Kaliszu, Radomiu czy Zielonej Górze. Wszyscy mogliby wymienić posiadane średniej wielkości mieszkania na małe, mierzące poniżej 18 m kw. klitki w Warszawie.

Potencjalną szansę na zakup własnego, bardzo małego lokum w Warszawie, mieliby zbywcy 50 metrowego mieszkania w Koszalinie, Toruniu czy Świnoujściu.

Na koniec zaś spójrzmy w drugą stronę: właściciel jednego, 50 metrowego mieszkania w Warszawie za cenę, którą uzyskałby z jego sprzedaży mógłby stać się posiadaczem trzech podobnej wielkości mieszkań w innych miastach, np. w Grudziądzu, Zamościu i Jeleniej Górze.

Marcin Drogomirecki - część nieruchomościowa, Marcin Krasoń - część kredytowa

Raport został przygotowany na podstawie danych statystycznych serwisu Oferty.net - nieruchomości w internecie oraz danych Open Finance. Badanie odbyło się na próbie 86648 unikalnych ofert sprzedaży mieszkań wystawionych przez agencje nieruchomości i osoby prywatne we wrześniu 2010 r.