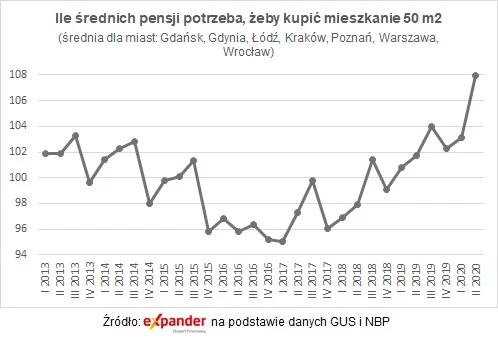

To nagłe pogorszenie dostępności mieszkań wynika z kilku czynników. Po pierwsze z niskiego poziomu średniego wynagrodzenia w II kwartale br., które wyniosło 3776 zł netto. To o 2,5 proc. mniej niż w I kwartale br.i tylko o 4 proc. więcej niż przed rokiem. Według danych NBP, średnia transakcyjna cena mieszkania na rynku wtórny w siedmiu największych miastach wzrosła natomiast aż o 10 proc. r/r. Wzrost cen mieszkań zdecydowanie wyprzedził więc wzrost wynagrodzeń. To sprawiło, że wskaźnik dostępności spadł do najgorszego poziomu od III kw. 2012 r.

Przez tanie kredyty wydaje nam się, że stać nas na więcej

Należy też dodać, że wpływ na wzrost tego wskaźnika mogły mieć obniżki stóp procentowych. Przeciętni Polacy kupują mieszkania z pomocą kredytu hipotecznego. Przy decyzji o zakupie kluczowe dla nich jest więc to, czy będzie ich stać na spłatę raty za dany lokal. Załóżmy, że kogoś stać na zapłacenie 1500 zł raty. W marcu taką osobę było stać na kredyt w wysokości 288 351 zł, ponieważ przy średnim oprocentowaniu na poziomie 3,86 proc. rata wynosiła właśnie 1500 zł. W czerwcu oprocentowanie spadło do 2,63 proc., co oznacza, że taką ratę miał kredyt w wysokości 329 439 zł. Kwota, którą taka osoba może pożyczyć wzrosła więc aż o 41 000 zł.

Rekordowo niskie oprocentowanie kredytów sprawiają więc, że nawet jeśli czyjeś dochody nie wzrosły, to ma wrażenie, że może sobie pozwolić na zakup droższego mieszkania. Wskaźnik mówiący o liczbie pensji potrzebnych do zakupu mieszkania może więc utrzymywać się na podwyższonym poziomie do czasu, gdy stopy procentowe wrócą do wcześniejszych, wyższych poziomów.

Istnieje też inna możliwość. Wystrzał wskaźnika w II kwartale br. może być tylko chwilowy. Może być bowiem efektem niezwykłej sytuacji, z jaką mieliśmy do czynienia w tym okresie. Przypomnijmy, że był to czas lockdownu, kiedy nie mogliśmy wychodzić z domów. W rezultacie zawarto zdecydowanie mniej transakcji niż w poprzednich kwartałach. W tych niepewnych czasach z zakupem mieszkania częściej mogły wstrzymywać się osoby o gorszej sytuacji finansowej niż ci, których kondycja finansowa była dobra. To mogło przełożyć się na podwyższenie poziomu cen i przejściowo wywindować nasz wskaźnik. Dopiero dane za III i IV br. kwartał pozwolą ocenić, czy liczba pensji potrzebnych do zakupu mieszkania wzrosła na trwałe.

Na koniec warto też dodać, że mimo wspomnianego wzrostu, dostępność mieszkań jest zdecydowanie lepsza niż w okresie poprzedniego boomu na rynku nieruchomości. W II kw. 2007 r. potrzeba było bowiem aż 180 średnich pensji do zakupu mieszkania.

Jarosław SadowskiGłówny analityk Expander Advisors