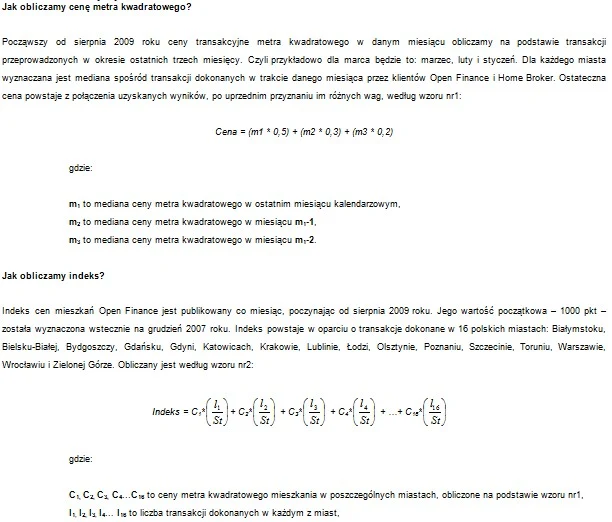

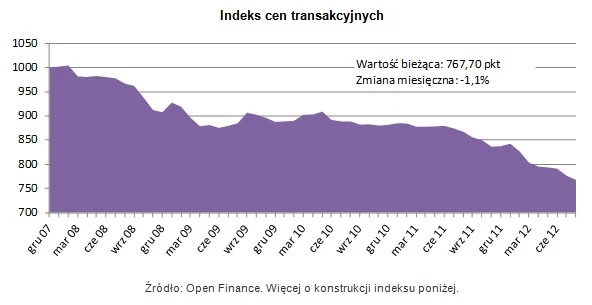

Dla sprzedających mieszkania rynek jest bezlitosny. W sierpniu po raz kolejny ich ceny zanurkowały. Najnowszy odczyt indeksu cen transakcyjnych mieszkań, dla którego bazą są transakcje kupna nieruchomości mieszkalnych dokonywane przez klientów Open Finance i Home Broker, wskazuje, że ubiegły miesiąc zakończył się przeceną rzędu 1,1 proc. Wskaźnik, który niebawem będzie obchodził piątą rocznicę istnienia, z miesiąca na miesiąc notuje kolejne rekordowe minima, w sierpniu osiągając wartość 767,7 pkt. Ostatnie 12 miesięcy przyniosły spadek indeksu o 11,5 proc., a tylko w bieżącym roku stracił on 8,3 proc.

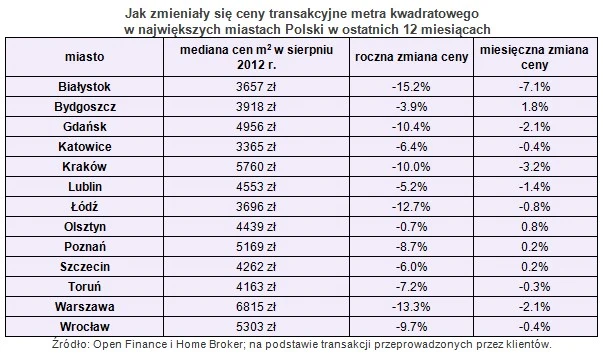

Średnia cena metra kwadratowego mieszkania w transakcjach realizowanych przez klientów Open Finance i Home Broker w ciągu ostatniego roku najbardziej stopniała w Białymstoku (minus 15,2 proc.), Warszawie (minus 13,3 proc.) oraz Łodzi (minus 12,7 proc.). Najmniej doświadczone zostały natomiast rynki w Olsztynie (minus 0,7 proc.), Bydgoszczy (minus 3,9 proc.) i Lublinie (minus 5,2 proc.).

Komentarz i prognoza Bernarda Waszczyka z Open Finance

Od co najmniej kilku miesięcy sytuację na rynku mieszkaniowym kształtują w zasadzie te same czynniki. Trudno już nawet znaleźć słowa, którymi można by po raz kolejny je opisać, bo równie dobrze w tym miejscu mógłby się znaleźć komentarz sprzed miesiąca czy dwóch i byłby on równie aktualny. Postępujący spadek cen jest bowiem zasługą bezprecedensowej skali podaży, przede wszystkim ze strony firm deweloperskich, oraz znacznego ograniczenia akcji kredytowej przez banki. Co z tego, że o chętnych za zakup własnego lokum nie trudno, jeśli zdaniem banków w większości nie stać ich na kredyt.

Pojawia się jednak światełko w tunelu. Otóż możliwe, że na skutek starań bankowców, Komisja Nadzoru Finansowego nieco zliberalizuje przynajmniej niektóre z rygorystycznych zapisów wydawanych przez nią rekomendacji. Dodatkowo oczekiwane przez większość ekonomistów obniżki stóp procentowych przez Radę Polityki Pieniężnej sprawią, że koszt kredytu powinien maleć.

Obydwa te czynniki dają nadzieję, na wzrost zdolności kredytowej potencjalnych nabywców mieszkań. Z drugiej strony cieniem kładzie się nadchodzące wielkimi krokami spowolnienie gospodarcze, które tymże potencjalnym kupcom w sensie psychologicznym może jednak ograniczyć zapał do zaciągania zobowiązań na wiele lat.

Przecięcie krzywych popytu i podaży może więc chyba nastąpić raczej nie wcześniej niż w połowie przyszłego roku, choć i w najbliższych miesiącach można oczekiwać lekkiej poprawy, co może wynikać wygasającego programu Rodzina na Swoim i zwiększonej liczby transakcji z udziałem osób, chcących jeszcze z tego programu skorzystać.

Komentarz Bartosza Turka z Home Broker

W sierpniu indeks cen mieszkań zanotował kolejny spadek. W ujęciu rocznym przecena sięgnęła 11,5 proc. W tym czasie, aż 10 razy indeks cen mieszkań w ujęciu miesięcznym notował spadek wartości, a tylko dwukrotnie wzrost. Nikłym pocieszeniem może być fakt, że dynamika spadku cen w sierpniu względem lipca (1,1 proc.) była niższa niż analogiczny wskaźnik oszacowany w lipcu (1,8 proc.).

Spadające ceny mieszkań to efekt dostosowania się do możliwości popytu. Jednym z pierwszych symptomów osiągnięcia stabilizacji między siłą popytu i podaży może być wzrost liczby zawieranych transakcji. Ale uwaga! Taki efekt powinno też mieć wygaszanie rządowego programu dopłat do kredytów - "Rodzina na Swoim". Trudno się temu dziwić, skoro rodzina kupując 50-metrowe mieszkanie może liczyć na dopłaty sięgające nawet 70-80 tys. zł.

Od nowego roku brak dopłat do kredytów może skutkować spadkiem wolumenu zawieranych transakcji. Efekt ten powinien być jednak łagodzony spodziewaną liberalizacją w dostępie do finansowania kredytowego. Może on zostać zrealizowany poprzez zapowiedzianą przez KNF rewizję wydanych rekomendacji regulujących rynek kredytów w Polsce, jak i obniżenie przez RPP stóp procentowych. Szczególnie ten drugi element może już niedługo stać się rzeczywistością - wynika z notowań kontraktów terminowych na stopy procentowe. Zgodnie z nimi już niedługo zmaleje oprocentowanie kredytów.

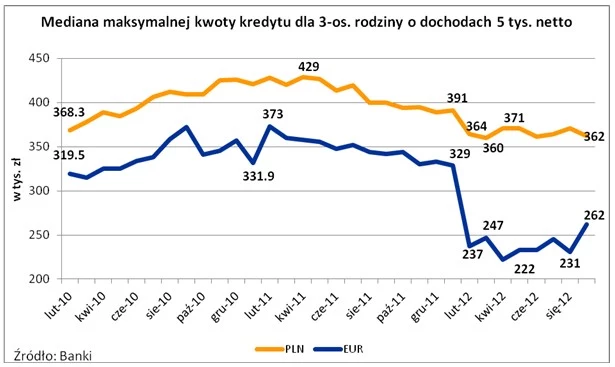

Jest to pozytywna informacja zarówno dla osób mających dziś kredyty, którzy w perspektywie kilku najbliższych miesięcy mogą spodziewać się spadku miesięcznej raty, jak i dla osób, które w niedalekiej przyszłości myślą o zaciągnięciu kredytu. Dane Home Broker sugerują, że dziś przy oprocentowaniu na poziomie 6,5 proc., trzyosobowa rodzina z dochodem 5 tys. zł netto musiałaby się liczyć z ratą trzydziestoletniego kredytu na poziomie 2,29 tys. zł miesięcznie.

Spadek stawki WIBOR sugerowany dziś przez kontrakty terminowe, mógłby spowodować, że modelowa rodzina za 6 miesięcy mogłaby pożyczyć przy identycznej racie aż 393 tys. zł, a za 9 miesięcy 403 tysiące złotych. W efekcie o ile nie dojdzie do eskalacji zjawisk kryzysowych mogą sprawdzić się przewidywania doradców Home Broker, którzy w perspektywie kolejnych 12 miesięcy spodziewają się wyhamowania dynamiki obserwowanej dziś korekty cen mieszkań. Ale uwaga! Wraz ze spadającymi stopami procentowymi, można się liczyć z tym, że wzrośnie poziom drugiego czynnika wpływającego na wysokość oprocentowania kredytów, a więc marż. W efekcie faktyczny wzrost zdolności kredytowej może być znacznie niższy, a kredyt zaciągnięty za kilka miesięcy droższy niż dziś.