Krajowy System e-Faktur

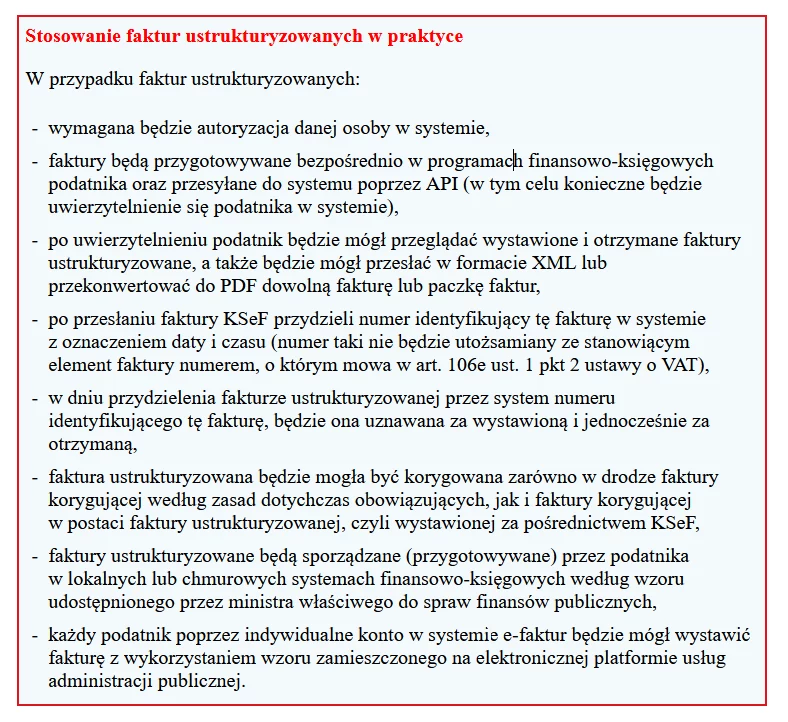

Projekt ustawy o zmianie ustawy o VAT oraz niektórych innych ustaw (nr druku UD159 - projekt na dzień oddania GP do druku został przyjęty przez Radę Ministrów) reguluje możliwość wystawiania faktur ustrukturyzowanych. Faktury ustrukturyzowane to faktury, które będą wystawiane przez podatników za pośrednictwem systemu teleinformatycznego, tj. Krajowego Systemu e-Faktur (KSeF), oznaczone przydzielonym numerem identyfikującym fakturę w tym systemie. Otrzymywanie faktur ustrukturyzowanych przy użyciu KSeF będzie wymagało akceptacji odbiorcy takiej faktury. Wyrażanie zgody powinno odbywać się na identycznych zasadach, jakie obowiązują dla faktur elektronicznych.

System nie będzie obsługiwał procesu akceptacji nabywcy co do sposobu otrzymania faktur ustrukturyzowanych. W sytuacji gdy odbiorca faktury ustrukturyzowanej nie wyrazi zgody na jej otrzymanie przy użyciu KSeF, wystawca zachowa prawo do wystawienia faktury ustrukturyzowanej w systemie, a wystawioną w ten sposób fakturę będzie zobowiązany przekazać odbiorcy w inny uzgodniony z nim sposób, np. e-mailem w postaci elektronicznej lub papierowej. Taka faktura zachowa walor faktury ustrukturyzowanej, ponieważ będzie posiadała jej ustawowe cechy (numer identyfikacji w systemie KSeF). Jak tłumaczy MF w uzasadnieniu do omawianego projektu, rozwiązanie to pozwoli wystawcy faktury na skorzystanie z prawa do przewidzianych w ustawie preferencji podatkowych.

Datą wystawienia faktury ustrukturyzowanej, jaka "zmaterializuje się" na fakturze po przejściu pozytywnej weryfikacji w systemie, będzie data jej przesłania przez wystawcę faktury do KSeF. W dniu przydzielenia fakturze ustrukturyzowanej przez system numeru identyfikującego tę fakturę w KSeF będzie ona uznawana za otrzymaną, z wyłączeniem tych sytuacji, w których nabywca nie wyrazi akceptacji na otrzymywanie tych faktur w KSeF. W takich przypadkach stosować się będzie zasady obecnie obowiązujące. Faktura ustrukturyzowana będzie mogła być korygowana jedynie w postaci faktury ustrukturyzowanej, czyli wystawionej za pośrednictwem KSeF.

Brak duplikatów oraz not korygujących

Do faktur ustrukturyzowanych nie będą miały zastosowania przepisy regulujące zasady wystawiania duplikatów faktur, określone w art. 106l ustawy o VAT (Dz. U. z 2021 r. poz. 685 ze zm.). Faktury ustrukturyzowane będą przechowywane na stałe (przez okres 10 lat) w systemie. Jeżeli odbiorca takiej faktury nie wyrazi zgody na jej otrzymanie w KSeF i faktura taka, która została mu przekazana w inny uzgodniony z nim sposób, ulegnie zgubieniu lub zniszczeniu, odbiorca faktury ustrukturyzowanej będzie mógł wystąpić do wystawcy faktury o jej ponowne przekazanie.

KSeF nie będzie także przewidywał możliwości wystawiania i przesyłania not korygujących w postaci ustrukturyzowanej do faktur ustrukturyzowanych, ze względu na ich specyfikę, tj. okoliczność, że faktury te wymagają akceptacji odbiorcy pierwotnej faktury. Podatnik nie zostanie jednak pozbawiony możliwości wystawiania not korygujących. Noty korygujące będą wystawiane i otrzymywane na zasadach dotychczas obowiązujących, czyli zgodnie z art. 106k ust. 1-4 ustawy o VAT, tj. poza KSeF.

W systemie KSeF nie będzie także możliwości wystawiania faktur VAT RR.

Korzyści z wystawiania faktur ustrukturyzowanych

Podatnicy, którzy wystawiać będą wyłącznie faktury ustrukturyzowane, będą mogli skorzystać z dodatkowych preferencji w postaci skróconego do 40 dni terminu zwrotu podatku VAT po spełnieniu warunków wskazanych w nowo dodanych przepisach (ust. 6c i 6d dodane do art. 87 ustawy o VAT), czyli m.in.:

- podatnik wystawiać będzie w całym okresie rozliczeniowym wyłącznie faktury ustrukturyzowane z wykorzystaniem Krajowego Systemu e-Faktur,

- podatnik przez kolejne 12 miesięcy poprzedzających bezpośrednio okres, w rozliczeniu za który została wykazana różnica podatku do zwrotu, będzie zarejestrowany jako podatnik VAT czynny oraz będzie składał za każdy okres rozliczeniowy deklaracje, o których mowa w art. 99 ust. 1-3 ustawy o VAT,

- podatnik w okresie 12 miesięcy poprzedzających okres wykazania różnicy podatku do zwrotu będzie posiadał rachunek rozliczeniowy lub imienny rachunek w spółdzielczej kasie oszczędnościowo-kredytowej zawarty w wykazie, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. białej liście),

- kwota podatku naliczonego lub kwota różnicy podatku nierozliczona w poprzednich okresach rozliczeniowych i wykazana w deklaracji do zwrotu w analizowanym okresie nie będzie przekraczała 3.000 zł.

Podatnik w celu uzyskania zwrotu w terminie 40 dni będzie zaznaczał odpowiednie pole w JPK_VAT z deklaracją ze wskazaniem, że występuje z wnioskiem o zwrot VAT w terminie 40 dni. Należy jednak pamiętać, że w przypadku, gdy zasadność zwrotu wymagać będzie dodatkowego zweryfikowania, naczelnik urzędu skarbowego będzie mógł również w tym przypadku przedłużyć ten termin do czasu zakończenia weryfikacji rozliczenia podatnika.

Struktura logiczna

Ministerstwo Finansów w komunikacie zamieszczonym na swojej stronie internetowej (www.gov.pl) poinformowało, że udostępniło strukturę logiczną e-Faktury (FA_VAT) w wersji roboczej, aby umożliwić podatnikom dostosowanie systemów informatycznych do wprowadzanej innowacji.

Robocza wersja struktury FA_VAT udostępniona została na stronie Ministerstwa Finansów - Krajowej Administracji Skarbowej w zakładce Krajowy System e-Faktur i na stronie podatki.gov.pl.

Ponadto na stronie Ministerstwa Finansów - Krajowej Administracji Skarbowej, w zakładce Krajowy System e-Faktur, udostępniono zestaw przykładowych plików e-Faktury, które pokazują sposób wypełnienia struktury w określonych przypadkach.

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

autor: Aleksandra Węgielska Gazeta Podatkowa nr 71 (1842) z dnia 2021-09-06