Podstawowy termin

Księgi podatkowe i dokumenty związane z ich prowadzeniem trzeba przechowywać dla celów podatkowych do czasu upływu okresu przedawnienia zobowiązania podatkowego.

Księgi podatkowe to księgi rachunkowe, podatkowa księga przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia do celów podatkowych zobowiązani są podatnicy lub płatnicy.

Zobowiązanie podatkowe przedawnia się zasadniczo po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Po zakończeniu 2020 r. będzie więc można zniszczyć dokumenty dotyczące podatków, których termin płatności upłynął w 2015 r. (oraz w latach wcześniejszych), np. VAT za styczeń 2015 r. czy PIT za 2014 r.

Dokumenty mogą być wykorzystywane przy sporządzaniu rozliczeń różnych podatków, których terminy przedawnienia nie pokrywają się, np. VAT i PIT. Okres ich archiwizacji wyznacza wówczas najdłuższy termin przedawnienia. Przykładowo, VAT za poszczególne miesiące od stycznia do listopada 2014 r. przedawnił się z upływem 2019 r., ale dokumenty dotyczące tego podatku mające wpływ na rozliczenie PIT za 2014 r. można zniszczyć najwcześniej 1 stycznia 2021 r.

Takie same zasady stosuje się w odniesieniu do dokumentów dotyczących rozliczenia podatku dochodowego za rok zamknięty stratą odliczoną w kolejnych latach podatkowych. Termin przedawnienia odnosi się co prawda do zobowiązania podatkowego, a strata nie jest zobowiązaniem podatkowym, ale nie ma szczególnych uregulowań dotyczących przedawnienia straty. Stosuje się więc przepisy o przedawnieniu zobowiązania podatkowego.

Termin "przedawnienia" straty ustala się, przyjmując okres przedawnienia hipotetycznego zobowiązania podatkowego za rok, w którym wystąpiła strata. Dokumenty dotyczące straty należy więc przechowywać do czasu upływu terminu przedawnienia zobowiązania podatkowego za rok, w którym została ona poniesiona. Jest to zasadniczo 5 lat, licząc od końca roku kalendarzowego, w którym zostało złożone zeznanie podatkowe wykazujące stratę. Nie ma znaczenia, czy zostanie ona rozliczona w następnych okresach rozliczeniowych, czy nie.

Nie wolno różnicować zasad przedawnienia wyników rozliczeń w podatku dochodowym w zależności od tego, czy wystąpi zobowiązanie podatkowe, dochód zwolniony z podatku czy strata. Przykładowo, jeżeli przedsiębiorca wykazał stratę z działalności gospodarczej w rozliczeniu podatku dochodowego od osób fizycznych za 2014 r., to dokumenty dotyczące straty musi przechowywać zasadniczo tylko do końca 2020 r. (por. interpretację indywidualną Dyrektora KIS z dnia 25 czerwca 2020 r., nr 0111-KDIB1-3.4017.1.2020.2.APO).

Wydłużony okres

Niekiedy dokumenty podatkowe trzeba zachować dłużej niż wspominane 5 lat.

Dłuższy okres archiwizacji mogą przewidywać poszczególne ustawy. Przykładowo przedsiębiorcy strefowi, korzystający z pomocy publicznej udzielanej zgodnie z ustawą o specjalnych strefach ekonomicznych, są zobowiązani przechowywać księgi podatkowe i dokumenty związane z ich prowadzeniem do czasu upływu okresu przedawnienia roszczeń dotyczących zwrotu pomocy publicznej. Roszczenia te przedawniają się po 10 latach, licząc od końca roku kalendarzowego, w którym skorzystano z pomocy. Podatnicy rozliczający VAT w systemie MOSS mają natomiast obowiązek przechowywać ewidencję transakcji objętych tą procedurą przez 10 lat od zakończenia roku, w którym dokonano świadczenia usług telekomunikacyjnych, nadawczych lub elektronicznych.

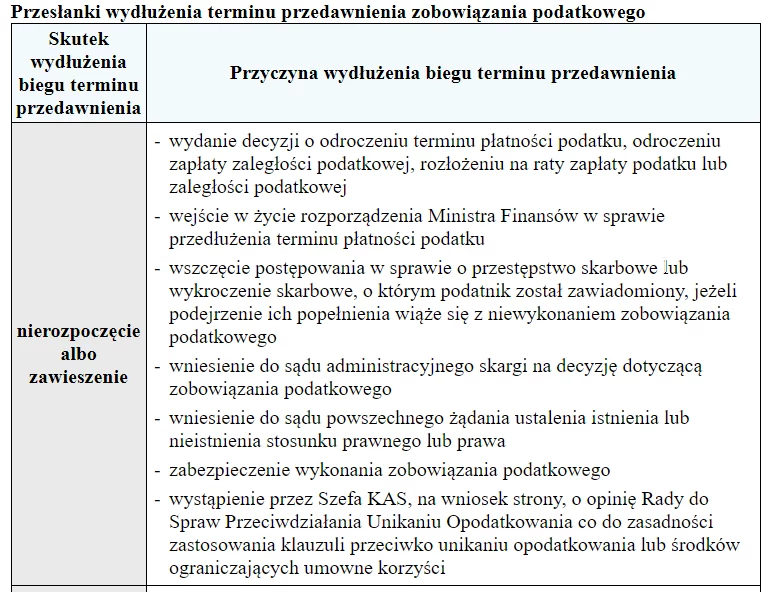

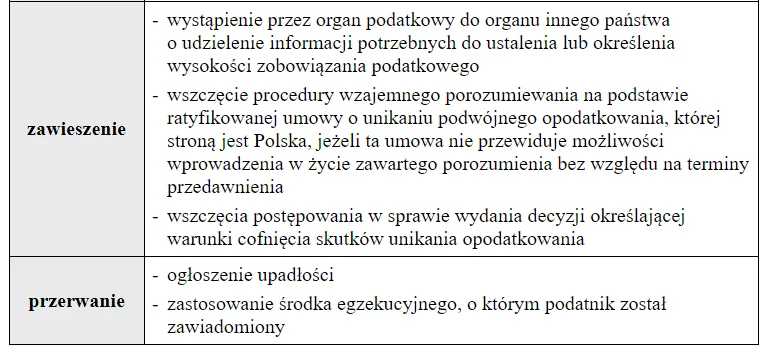

Dłuższy okres przechowywania dokumentacji należy ponadto brać pod uwagę w przypadku wydłużenia terminu przedawnienia zobowiązania podatkowego. Wydłużenie terminu jest następstwem nierozpoczęcia jego biegu, np. w związku z rozłożeniem zapłaty podatku na raty, zawieszenia, np. po wniesieniu sprawy do sądu administracyjnego, lub przerwania, np. w wyniku zastosowania środka egzekucyjnego (zajęcia składnika majątku dłużnika) w toku postępowania egzekucyjnego. Przewiduje to art. 70-70e Ordynacji podatkowej (patrz tabela).

Problemem są podatki zabezpieczone hipoteką przymusową lub zastawem skarbowym. Formalnie takie zobowiązania podatkowe nie przedawniają się, z tym że po upływie terminu przedawnienia nie może być prowadzona egzekucja z innych składników majątku podatnika niż z przedmiotu hipoteki przymusowej lub zastawu skarbowego. Stanowi tak art. 70 § 8 Ordynacji podatkowej. Regulacja ta jest źródłem sporów z administracją skarbową.

Trybunał Konstytucyjny już raz orzekł, że nieprzedawnianie się zobowiązań podatkowych jest sprzeczne z ustawą zasadniczą, ale wyrok odnosił się do należności zabezpieczonych tylko hipoteką przymusową, a ponadto dotyczył przepisu w brzmieniu obowiązującym w latach 1998-2002, tj. ówczesnego art. 70 § 6 Ordynacji podatkowej (wyrok z dnia 8 października 2013 r., sygn. akt SK 40/12). Organy podatkowe nie widzą więc podstaw, aby nie stosować obecnego przepisu mówiącego, że zobowiązania podatkowe zabezpieczone hipoteką przymusową lub zastawem skarbowym nie przedawniają się. Przegrywają jednak w sądach administracyjnych. Sądy uznają, że zobowiązanie podatkowe zabezpieczone hipoteką przymusową lub zastawem skarbowym przedawnia się na zasadach ogólnych, a regulacje przewidujące jego nieprzedawnienie są sprzeczne z zasadami konstytucyjnymi (por. wyrok NSA z dnia 2 lipca 2019 r., sygn. akt II FSK 2837/17).

Likwidacja firmy

Zamknięcie firmy nie zwalnia z obowiązku przechowywania dokumentów związanych z rozliczeniami podatkowymi dotyczącymi okresu prowadzenia działalności gospodarczej.

Księgi podatkowe, dokumenty związane z ich prowadzeniem, a także dokumenty odnoszące się do poboru podatku wykonywanego w ramach pełnienia funkcji płatnika trzeba zachować do czasu upływu terminu przedawnienia zobowiązania, którego one dotyczą. W przypadku likwidacji czy rozwiązania osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej podmiot dokonujący likwidacji lub rozwiązania ma obowiązek zawiadomić na piśmie właściwy urząd skarbowy o miejscu przechowywania dokumentacji podatkowej. Musi to zrobić nie później niż w ostatnim dniu istnienia podmiotu.

Dokumentację można zniszczyć dopiero po upływie okresu obligatoryjnego jej przechowywania. Wyjątek stanowią dokumenty związane z poborem podatków, np. podatku dochodowego od wynagrodzeń pracowników. Należy je po upływie terminu przedawnienia zobowiązania podatkowego przekazać podatnikom. Jeżeli okaże się to niemożliwe, dokumenty podlegają zniszczeniu. Nie ma przepisów regulujących sposób likwidacji dokumentacji dotyczącej przedawnionych zobowiązań podatkowych. Można ją zniszczyć we własnym zakresie lub zlecić firmie zajmującej się tym usługowo.

Szacowanie podatku

Konsekwencją utraty dokumentacji podatkowej przed upływem terminu przedawnienia podatku może być w razie przeprowadzenia postępowania podatkowego ustalenie podstawy opodatkowania w drodze szacowania.

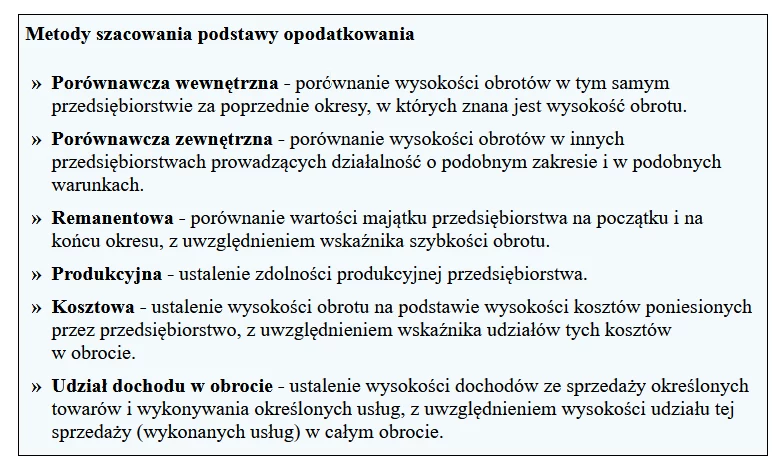

Szacowanie podstawy opodatkowania jest dopuszczalne, gdy nie ma ksiąg podatkowych lub innych danych niezbędnych do określenia podstawy opodatkowania, a także, jeżeli dane wynikające z ksiąg podatkowych nie pozwalają na jej określenie. Wskazuje tak art. 23 § 1 Ordynacji podatkowej. Organ podatkowy odstępuje jednak od szacowania, jeżeli podatnik co prawda nie ma ksiąg podatkowych, ale zebrane dowody pozwalają na określenie podstawy opodatkowania. Szacowania uniknie się także wtedy, gdy księgi są nierzetelne, ale dane z nich wynikające, uzupełnione dowodami uzyskanymi w toku postępowania podatkowego, pozwalają na określenie podstawy opodatkowania. Katalog metod szacowania jest otwarty.

Wykorzystuje się w szczególności metodę porównawczą zewnętrzną, porównawczą wewnętrzną, remanentową, produkcyjną, kosztową lub udziału dochodu w obrocie (patrz ramka). Organ podatkowy ma obowiązek uzasadnić wybór zastosowanej metody. Podstawa opodatkowania ustalona w wyniku szacowania zazwyczaj nie jest tożsama z faktyczną, ale powinna maksymalnie zbliżać się do tej wielkości. Zadaniem organu podatkowego nie jest pominięcie rzeczywistej wartości transakcji dokonanych przez podatnika, lecz jak najwierniejsze odtworzenie ich wartości.

W przypadku gdy podstawa opodatkowania została określona w drodze oszacowania, a podatnik jest zobowiązany do wpłaty zaliczek na podatek, organ podatkowy określa wysokość zaliczek za okres, za który podstawa opodatkowania została oszacowana, proporcjonalnie do wysokości zobowiązania podatkowego za cały rok podatkowy lub inny okres rozliczeniowy.

Podstawa prawna: Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2020 r. poz. 1325 ze zm.)

autor: Małgorzata ŻujewskaGazeta Podatkowa nr 98 (1764) z dnia 2020-12-07

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze