Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Spis treści:

- Ryzyko kary

- Czynny żal

- Rozliczenie z ulgami

- Odsetki za zwłokę

- Egzekucja długu

Niezłożenie zeznania podatkowego w terminie, mimo ujawnienia przedmiotu lub podstawy opodatkowania, stanowi wykroczenie skarbowe

Upłynęły już terminy rozliczenia podatku PIT za 2021 r. Osoby, które nie złożyły zeznania podatkowego, mogą być ukarane grzywną, chyba że ich PIT-37 lub PIT-38 został automatycznie zaakceptowany w usłudze Twój e-PIT. Nieuregulowany podatek stał się natomiast zaległością podatkową i trzeba liczyć się z obciążeniami odsetkowymi oraz wszczęciem postępowania egzekucyjnego.

Ryzyko kary

PIT-28 za 2021 r. należało złożyć do 28 lutego 2022 r. Termin przekazania PIT-36, PIT-36L, PIT-37, PIT-38 oraz PIT-39 za 2021 r. upłynął 2 maja 2022 r.

Osoby, które nie złożyły zeznania podatkowego, nie mogą ubiegać się o przywrócenie terminu do wywiązania się z tego obowiązku. Powinny natomiast liczyć się z odpowiedzialnością karną skarbową. Niezłożenie zeznania podatkowego w terminie, mimo ujawnienia przedmiotu lub podstawy opodatkowania, stanowi wykroczenie skarbowe. Warunkiem pociągnięcia za nie do odpowiedzialności jest przypisanie sprawcy winy umyślnej. O winie umyślnej mówi się wtedy, gdy sprawca ma zamiar dokonania czynu zabronionego, tj. chce go popełnić albo przewiduje możliwość jego popełnienia i na to się godzi.

Za niezłożenie zeznania podatkowego w terminie podatnicy są karani głównie mandatami karnymi wystawianymi przez uprawnionych pracowników urzędów skarbowych. Grzywna nakładana w tym trybie nie może przekroczyć 15.050 zł. Ukarany musi zgodzić się na przyjęcie mandatu karnego. Jeżeli tego nie zrobi, sprawa trafia na ogół do sądu, który może uznać podatnika za niewinnego popełnienia wykroczenia skarbowego albo wymierzyć mu grzywnę od 301 zł do 60.200 zł. Grzywna - nakładana mandatem karnym lub wymierzana przez sąd - powinna być ustalona z uwzględnieniem sytuacji życiowej sprawcy: stosunków rodzinnych, stanu majątkowego, dochodów, możliwości zarobkowania itp.

Inaczej jest w przypadku osób, które nie złożyły PIT-37 lub PIT-38 za 2021 r., ale ich zeznanie podatkowe zostało automatycznie zaakceptowane w usłudze Twój e-PIT. Rozliczenia te zostały przygotowane przez administrację skarbową i udostępnione podatnikom w serwisie e-Urząd Skarbowy. Podatnik mógł je zaakceptować bez zmian, zmodyfikować lub odrzucić i sporządzić rozliczenie we własnym zakresie. Mógł też nic nie robić. Jeżeli do 2 maja 2022 r. nie zaakceptował lub nie odrzucił udostępnionego PIT-37 lub PIT-38 za 2021 r., a jednocześnie nie złożył rozliczenia samodzielnie, udostępnione zeznanie podatkowe zostało automatycznie zaakceptowane. Jest to równoznaczne z jego złożeniem w dniu 2 maja 2022 r. Nie należy więc w takiej sytuacji obawiać się grzywny za nieprzekazanie rozliczenia.

Czynny żal

Sposobem na uniknięcie sankcji za nieprzekazanie zeznania podatkowego w terminie jest złożenie naczelnikowi urzędu skarbowego "czynnego żalu". To zawiadomienie, w którym sprawca przyznaje się do popełnienia wykroczenia skarbowego, a także ujawnia istotne okoliczności jego dokonania.

"Czynny żal" można wnieść na piśmie (w formie papierowej lub elektronicznej) albo ustnie do protokołu. Stanowi tak art. 16 § 4 Kodeksu karnego skarbowego. Zawiadomienie można złożyć przez internet za pośrednictwem serwisu e-Urząd Skarbowy lub platformy ePUAP. Aby skorzystać z serwisu e-Urząd Skarbowy, należy zalogować się z użyciem login.gov.pl, tj. profilu zaufanego, e-dowodu osobistego lub bankowości elektronicznej. Pismo przesyłane przez ePUAP trzeba uwierzytelnić kwalifikowanym podpisem elektronicznym lub profilem zaufanym. Niedozwolone - nieskuteczne - jest złożenie "czynnego żalu" przez pełnomocnika (niezależnie od rodzaju i zakresu udzielonego mu pełnomocnictwa). Zawiadomienie to stanowi przyznanie się do popełnienia czynu zabronionego i musi pochodzić oraz być podpisane przez sprawcę.

Jednocześnie ze złożeniem "czynnego żalu" należy przekazać niezłożone w terminie zeznanie podatkowe. "Czynny żal" jest bezskuteczny, jeżeli zostanie dokonany w czasie, gdy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu wykroczenia skarbowego. Tak samo traktuje się zawiadomienie złożone po rozpoczęciu czynności służbowej, np. czynności sprawdzającej lub kontroli zmierzającej do ujawnienia czynu zabronionego, chyba że nie dostarczyła ona podstaw do wszczęcia w tej sprawie postępowania karnego skarbowego.

Rozliczenie z ulgami

Podatnik ma prawo w rozliczeniu składanym z opóźnieniem skorzystać z ulg i preferencji, np. opodatkować dochody łącznie z małżonkiem.

Zwrot wykazanej w zeznaniu podatkowym nadpłaty podatku dochodowego następuje w takich samych terminach jak w przypadku przekazania rozliczenia o czasie, tj. w terminach określonych w art. 77 § 1 pkt 5 i pkt 5a Ordynacji podatkowej. Nadpłata podatku wynikająca z zeznania podatkowego przesłanego za pomocą środków komunikacji elektronicznej podlega zwrotowi w ciągu 45 dni od dnia złożenia zeznania podatkowego. Jeżeli rozliczenie zostało przekazane w formie papierowej, urząd skarbowy ma 3 miesiące na zwrot nadpłaty podatku (przykład 1).

Termin ustalony w dniach liczy się od dnia następującego po dniu złożenia zeznania podatkowego. Upływa o północy ostatniego dnia z wyznaczonej liczby dni. Termin określony w miesiącach kończy się z upływem tego dnia w ostatnim miesiącu, który odpowiada początkowemu dniowi terminu, a gdyby takiego dnia w ostatnim miesiącu nie było - w ostatnim dniu tego miesiąca. Jeżeli ostatni dzień terminu (45-dniowego lub 3-miesięcznego) wypada w sobotę, niedzielę lub święto będące dniem ustawowo wolnym od pracy, przesuwa się on na następny dzień po dniu lub dniach wolnych.

Odsetki za zwłokę

Roczne rozliczenie podatku dochodowego to nie tylko obowiązek złożenia zeznania podatkowego, ale także wymóg zapłaty wykazanego podatku.

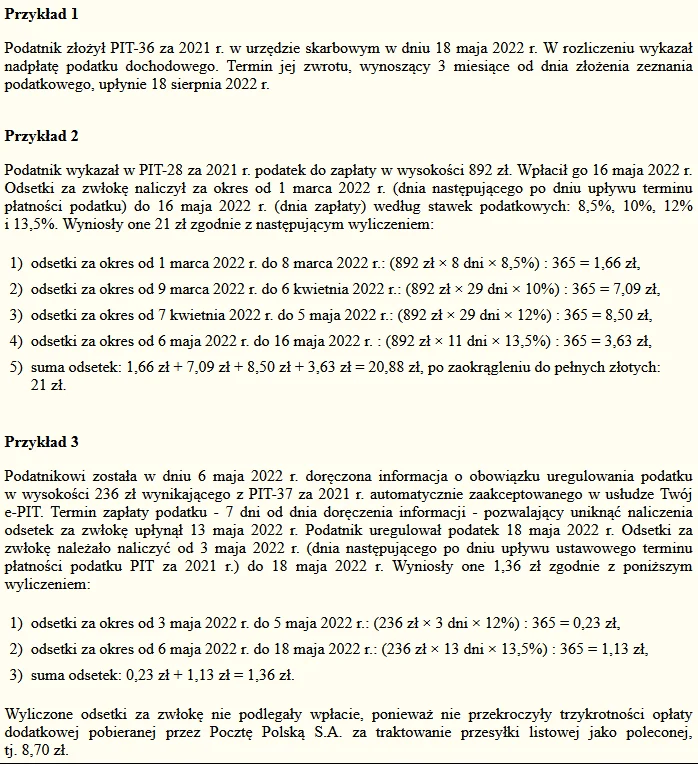

Termin płatności podatku z PIT-28 za 2021 r. upłynął 28 lutego 2022 r. Kwotę wykazaną do zapłaty w PIT-36, PIT-36L, PIT-37, PIT-38 czy PIT-39 za 2021 r. należało uiścić najpóźniej 2 maja 2022 r. Konsekwencją nieuregulowania podatku w terminie są obciążenia odsetkowe. Odsetki za zwłokę nalicza się zasadniczo za okres od dnia następującego po dniu, w którym upłynął ustawowy termin płatności podatku, do dnia zapłaty. Kwotę zaległości podatkowej mnoży się przez liczbę dni zwłoki oraz obowiązującą w tym czasie stawkę odsetek, a uzyskany wynik dzieli przez 365. Otrzymaną kwotę należy zaokrąglić do pełnych złotych. Zaokrąglenia dokonuje się w ten sposób, że końcówki kwot wynoszące mniej niż 50 gr pomija się, a wynoszące 50 gr i więcej podwyższa do pełnych złotych. W związku z rosnącymi od kilku miesięcy stawkami odsetkowymi należy liczyć się z tym, że zaległość podatkowa może istnieć w okresach, w których obowiązywały różne stawki. Odsetki za zwłokę nalicza się w takiej sytuacji odrębnie za każdy z tych okresów. Zaokrągleniu podlega suma kwot za poszczególne okresy (przykład 2).

Inaczej jest w przypadku zapłaty podatku wynikającego z PIT-37 lub PIT-38 automatycznie zaakceptowanego w usłudze Twój e-PIT. Podatnicy korzystający z tej opcji mogą nie być świadomi istnienia obowiązku zapłaty. Jeżeli więc podatnik nie uiścił do 2 maja 2022 r. podatku wynikającego z automatycznie zaakceptowanego rozliczenia, otrzyma w ciągu miesiąca od upływu terminu płatności informację z urzędu skarbowego o konieczności dokonania wpłaty w terminie 7 dni od dnia doręczenia tej informacji. Dotrzymanie tego tygodniowego terminu pozwoli uniknąć obciążeń odsetkowych. Jeżeli jednak nie zostanie on zachowany, odsetki za zwłokę trzeba naliczyć od dnia następującego po dniu upływu ustawowego terminu płatności podatku, tj. od 3 maja 2022 r. (przykład 3).

Egzekucja długu

Zaległość podatkowa podlega ściągnięciu w trybie postępowania egzekucyjnego.

Egzekucja może być prowadzona na podstawie zeznania podatkowego. Warunkiem wszczęcia postępowania egzekucyjnego jest jednak uprzednie doręczenie podatnikowi pisemnego upomnienia zawierającego wezwanie do uregulowania zaległego podatku (wraz z odsetkami za zwłokę i kosztami upomnienia). Podatnik ma tydzień na dokonanie płatności. Postępowanie egzekucyjne może być wszczęte po upływie 7 dni od dnia doręczenia upomnienia. Wynika tak z art. 15 § 1 ustawy o postępowaniu egzekucyjnym w administracji

Wysokość kosztów upomnienia przedegzekucyjnego to 16 zł.

Podatnik odpowiada całym swoim majątkiem za niezapłacony podatek. Urząd skarbowy może zająć konta bankowe, wierzytelności pieniężne, ruchomości, nieruchomości itp. Podatnik, który jest w związku małżeńskim, odpowiada za podatek majątkiem osobistym oraz majątkiem wspólnym swoim i małżonka. Do majątku wspólnego wchodzą m.in. pobrane pensje, dochody z działalności gospodarczej, dochody z majątku wspólnego. Nie podlega on jednak zajęciu na spłatę zaległości podatkowej podatnika powstałej przed zawarciem związku małżeńskiego. Należy jednocześnie pamiętać o zasadach spłaty przez małżonków podatku dochodowego wynikającego ze wspólnego zeznania podatkowego. Małżonkowie ponoszą za niego solidarną odpowiedzialność. Każdy z nich ma prawo i obowiązek uregulować cały podatek. Jeżeli jeden z małżonków umrze przed zapłatą podatku wynikającego ze wspólnego rozliczenia, drugi przejmuje pełną odpowiedzialność za jego uiszczenie.

BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Są rzeczy i prawa majątkowe niepodlegające egzekucji. Zostały one wymienione w art. 8-10 ustawy o postępowaniu egzekucyjnym w administracji. Taki katalog wprowadzono z myślą o zapewnieniu dłużnikowi i jego rodzinie minimum egzystencji. Urząd skarbowy nie może zająć podstawowych przedmiotów urządzenia domowego, przedmiotów potrzebnych dłużnikowi i członkom jego rodziny do nauki czy narzędzi i innych przedmiotów niezbędnych dłużnikowi do pracy zarobkowej wykonywanej osobiście (z wyjątkiem środków transportu). Egzekucji nie podlegają alimenty, dodatki rodzinne, zasiłki dla opiekunów, świadczenia z pomocy społecznej itp.

Przepisy:

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

Ustawa z dnia 10.09.1999 r. - Kodeks karny skarbowy (Dz. U. z 2022 r. poz. 859)

Ustawa z dnia 17.06.1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2022 r. poz. 479)

autor: Małgorzata ŻujewskaGazeta Podatkowa

***