BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

Mały podatnik

Status małego podatnika przysługuje podatnikowi VAT:

a) u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1.200.000 euro,

b) prowadzącemu przedsiębiorstwo maklerskie, zarządzającemu funduszami inwestycyjnymi, zarządzającemu alternatywnymi funduszami inwestycyjnymi, będącemu agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu - jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45.000 euro.

Przeliczenia kwoty euro dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy roboczy dzień października poprzedniego roku podatkowego, przy czym kwotę tę w tym przypadku zaokrągla się do 1.000 zł.

Zatem limit uprawniający do korzystania ze statusu małego podatnika w 2022 r. wynosić będzie 5.513.000 zł, natomiast do końca 2021 r. limit ten wynosi 5.418.000 zł. W przypadku podatników świadczących usługi typu pośrednictwa będzie wynosić 207.000 zł, a do końca 2021 r. limit ten wynosi 203.000 zł.

Jak można zauważyć nastąpi wzrost limitu obrotów uprawniających do korzystania ze statusu małego podatnika w 2022 r. odpowiednio o 95.000 zł i 4.000 zł.

Podatnicy, którzy pod koniec 2021 r. przekroczą limit obrotów w kwocie 5.418.000 zł, nie przekraczając jednak limitu 5.513.000 zł (i odpowiednio 203.000 zł - nie przekraczając 207.000 zł), mogą mieć wątpliwość, czy w 2022 r. mogą nadal korzystać ze statusu małego podatnika.

Podatnik, który w danym roku przekroczy wskazane limity, co do zasady, traci status małego podatnika. Jednak od 1 stycznia 2022 r. będzie już obowiązywał nowy wyższy limit obrotów dla małych podatników i w tym nowym limicie podatnik się zmieści. Biorąc pod uwagę obowiązujące w danym momencie przepisy, podatnik w 2022 r. nadal będzie miał status małego podatnika w rozumieniu ustawy o VAT.

Rozliczanie VAT metodą kasową

Kasowa metoda rozliczania VAT została zdefiniowana w art. 21 ustawy o VAT. Polega ona na szczególnym sposobie ustalania obowiązku podatkowego. Obowiązek podatkowy u małych podatników stosujących tę metodę powstaje:

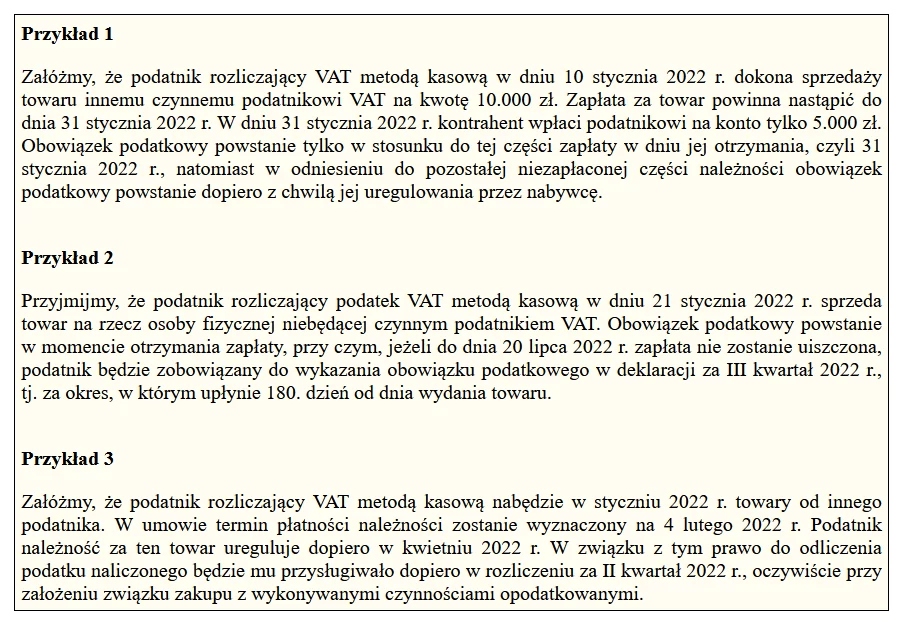

1) z dniem otrzymania całości lub części zapłaty - w przypadku dokonania sprzedaży na rzecz czynnego podatnika VAT (przykład 1), bądź też

2) z dniem otrzymania całości lub części zapłaty, nie później niż 180. dnia, licząc od dnia sprzedaży - w przypadku dokonania dostawy towarów lub świadczenia usług na rzecz podmiotu innego niż wymieniony w pkt 1 (przykład 2).

Otrzymanie częściowej zapłaty powoduje powstanie obowiązku podatkowego w tej części.

Pamiętać należy, że podatnik, który będzie chciał rozliczać podatek VAT metodą kasową, musi o swoim wyborze powiadomić, na piśmie, naczelnika urzędu skarbowego w terminie do końca miesiąca poprzedzającego okres, za który będzie stosował tę metodę. Zgłoszenia tego dokona na druku VAT-R, zaznaczając w poz. 40 kwadrat 1 i podając okres, od którego będzie stosował metodę kasową.

Ponadto należy pamiętać, że faktury wystawiane przez małych podatników stosujących kasową metodę rozliczania VAT muszą zawierać wyrazy "metoda kasowa".

Specyfika rozliczania VAT przez podatnika stosującego metodę kasową polega na tym, że podatnik stosujący tę metodę w sposób szczególny także rozlicza podatek naliczony. Jak wynika bowiem z art. 86 ust. 10e ustawy o VAT, prawo do odliczenia VAT od nabytych przez małego podatnika towarów i usług, w okresie stosowania przez niego metody kasowej, powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik dokonał zapłaty za te towary i usługi.

Odliczenia VAT można dokonać także w rozliczeniu za okres, w którym podatnik ureguluje część należności za towar czy usługę. Wówczas odliczenie przysługuje w części, w jakiej uregulował należność.

Gdy podatnik rozliczający VAT metodą kasową nie odliczy VAT w rozliczeniu za okres, w którym dokonał zapłaty za nabyte towary czy usługi, ma możliwość skorzystania z tego prawa w rozliczeniu za jeden z dwóch następnych okresów rozliczeniowych. Odliczenie w terminie jeszcze późniejszym jest możliwe wyłącznie poprzez korektę deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych po okresie rozliczeniowym, w którym powstało prawo do odliczenia - nie później jednak niż w ciągu 5 lat, licząc od początku roku, w którym powstało to prawo (przykład 3).

Mały podatnik, który wybrał kasową metodę rozliczeń może z niej zrezygnować, jednak nie wcześniej niż po upływie 12 miesięcy, w trakcie których rozliczał się tą metodą. Warunkiem rezygnacji jest zawiadomienie na piśmie naczelnika urzędu skarbowego w terminie do końca kwartału, w którym metoda ta była stosowana.

Utrata prawa do metody kasowej

Podatnik traci prawo do rozliczania VAT metodą kasową począwszy od rozliczenia za miesiąc następujący po kwartale, w którym nastąpiło przekroczenie limitu obrotów. Ponadto, mali podatnicy, u których wartość sprzedaży przekroczyła omawiany limit, składają deklaracje za okresy miesięczne począwszy od rozliczenia za I miesiąc kwartału:

1) w którym przekroczono tę kwotę - jeżeli przekroczenie nastąpiło w I lub II miesiącu kwartału, a w przypadku gdy przekroczenie nastąpiło w II miesiącu kwartału, deklaracja za I miesiąc kwartału jest składana w terminie do 25. dnia miesiąca następującego po II miesiącu kwartału,

2) następującego po kwartale, w którym przekroczono tę kwotę - jeżeli przekroczenie kwoty nastąpiło w III miesiącu kwartału.

Zasada ta ma także zastosowanie odpowiednio do podatników, którzy zrezygnowali z prawa do rozliczania się metodą kasową.

Kwartalne rozliczanie

Jak wskazano wcześniej, mali podatnicy stosujący kasową metodę rozliczania VAT składają deklaracje za okresy kwartalne w terminie do 25. dnia miesiąca następującego po każdym kolejnym kwartale.

Kwartalny sposób rozliczania VAT mogą wybrać także mali podatnicy, którzy nie wybrali metody kasowej. O wyborze kwartalnego sposobu naliczania VAT podatnicy muszą zawiadomić naczelnika urzędu skarbowego, najpóźniej do 25. dnia II kwartału, za który będzie po raz pierwszy złożona kwartalna deklaracja. Przy czym z kwartalnego rozliczenia VAT (dotyczy to także podatników stosujących kasową metodę rozliczania VAT), zgodnie z obecnym brzmieniem art. 99 ust. 3a ustawy o VAT, nie mogą korzystać podatnicy:

- zarejestrowani jako podatnicy VAT czynni - przez okres 12 miesięcy począwszy od miesiąca, w którym dokonana została rejestracja, lub

- którzy w danym kwartale lub w poprzedzających go 4 kwartałach dokonali dostawy towarów, o których mowa w załączniku nr 15 do ustawy o VAT, chyba że łączna wartość tych dostaw bez kwoty podatku nie przekroczyła, w żadnym miesiącu z tych okresów, kwoty 50.000 zł, lub

- którzy w danym kwartale dokonali importu towarów na zasadach określonych w art. 33a ust. 1 ustawy o VAT, tj. rozliczanego poprzez deklarację VAT.

Zatem mali podatnicy rozpoczynający prowadzenie działalności zobowiązani są do składania deklaracji VAT za okresy miesięczne przez okres 12 miesięcy począwszy od miesiąca, w którym dokonana została rejestracja, jednak w tym okresie mogą stosować kasową metodę rozliczania VAT.

Obecnie deklaracje są składane zgodnie ze wzorem dokumentu elektronicznego, który obejmuje deklarację i ewidencję. W przypadku podatników rozliczających VAT kwartalnie jest to plik JPK_V7K. Mali podatnicy zobowiązani są do wysłania tego pliku w terminie:

- do 25. dnia miesiąca następującego po I miesiącu danego kwartału obejmującego część ewidencyjną za ten miesiąc,

- do 25. dnia miesiąca następującego po II miesiącu kwartału obejmującego część ewidencyjną za wcześniejszy miesiąc,

- do 25. dnia miesiąca następującego po III miesiącu kwartału obejmującego część ewidencyjną za III miesiąc kwartału oraz część deklaracyjną za cały kwartał.

Zmiany w kwartalnym rozliczaniu VAT W ramach nowelizacji ustawy o VAT wprowadzonej przepisami Polskiego Ładu, od 1 stycznia 2022 r. zmieni się brzmienie art. 99 ust. 3 ustawy poprzez wprowadzenie możliwości rozliczeń kwartalnych podatnikom stosującym w podatku dochodowym od osób prawnych opodatkowanie ryczałtem od dochodów spółek kapitałowych (tzw. estoński CIT), jeżeli łącznie spełnią następujące warunki:

- złożą zawiadomienie na piśmie do naczelnika urzędu skarbowego, najpóźniej do 25. dnia drugiego miesiąca kwartału, za który będzie po raz pierwszy złożona kwartalna deklaracja,

- wartość sprzedaży (wraz z kwotą VAT) u tych podatników nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 4.000.000 euro przeliczanej zgodnie z kursem NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1.000 zł.

W uzasadnieniu do projektu omawianej nowelizacji wyjaśniono, że możliwość rozliczania się kwartalnie obejmie również ściśle określone podmioty, które przekroczą tzw. limit małego podatnika w VAT, który wynosi obecnie 1.200.000 euro brutto obrotu w roku poprzednim. Kwota limitu dla podatników spełniających te kryteria będzie nawiązywać do dwukrotności kwoty stanowiącej limit uznania za »małego podatnika« na gruncie CIT.

Od 1 stycznia 2022 r. zmieni się także brzmienie art. 99 ust. 3a, w którym wskazano, kiedy podatnik nie może rozliczać podatku VAT za okresy kwartalne. Do katalogu podatników wyłączonych z możliwości kwartalnego rozliczania VAT dołączą podatnicy, którzy w danym okresie rozliczeniowym nie zapewniali możliwości dokonywania zapłaty przy użyciu instrumentu płatniczego w rozumieniu ustawy o usługach płatniczych, w każdym miejscu, w którym działalność gospodarcza jest przez nich faktycznie wykonywana (dodany pkt 4 w art. 99 ust. 3a ustawy).

Jak wskazano w uzasadnieniu do omawianej nowelizacji, obowiązek składania deklaracji za okresy miesięczne wystąpi począwszy od rozliczenia za pierwszy miesiąc kwartału, w którym zidentyfikowano nieprawidłowość (jeżeli nastąpiło to w pierwszym lub drugim miesiącu kwartału) albo następujący po kwartale, w którym to zidentyfikowano (jeżeli nastąpiło to w trzecim miesiącu kwartału). Przykładowo podatnik, który przestanie spełniać przesłanki do opodatkowania tzw. estońskim CIT od trzeciego miesiąca kwartału, złoży rozliczenie kwartalne jeszcze za ten kwartał. Rozliczenia miesięczne będą musiały być dokonywane począwszy od pierwszego miesiąca następującego po tym kwartale.

Powrót do rozliczenia kwartalnego będzie mógł nastąpić nie wcześniej niż po upływie 6 miesięcy następujących po ostatnim miesiącu kwartału, w którym nieprawidłowość została zidentyfikowana.

Podstawa prawna: Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2021 r. poz. 685 ze zm.)

Ustawa z dnia 29.10.2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. poz. 2105)

autor: Aleksandra Węgielska Gazeta Podatkowa nr 102 (1873)