Osoby fizyczne opłacały wiele podatków, podstawowymi daninami był podatek dochodowy oraz podatek od wynagrodzeń. Dwie podstawowe ustawy rozgraniczały opodatkowanie na działalność typu pracowniczego oraz działalność gospodarczą, wolne zawody, freelancerów, twórców, wynajmujących itp.

Dla porównania, w 1981 r. chleb kosztował 11,50 zł za kilogram, mąka 15 zł za kilogram. Teoretycznie więc należałoby kwoty te podzielić przez 5-6, aby uzyskać odpowiednik dzisiejszej siły nabywczej, pamiętajmy jednak, iż cena chleba była ustalana urzędowo, a innych artykułów - nie zawsze. W efekcie siła nabywcza ówczesnego złotego była jeszcze mniejsza.

Dla ułatwienia, porównując kwoty stosować będziemy oznaczenia PLZ - na złote ówczesne, oraz PLN na określenie przybliżonej dzisiejszej siły nabywczej pieniądza.

Podatek pracowniczy

Skala podatkowa dla pracownika otrzymującego wynagrodzenie raz w miesiącu wyglądała następująco:

Zauważmy 65 proc. podatek dochodowy dla zarabiających powyżej 25 tys. PLZ (czyli powyżej 3-5 tys. PLN. Dziś byłaby to stawka nie do pomyślenia, tak mogłoby się przynajmniej wydawać dziś, kiedy płacimy 18 albo 32 proc. PIT. Tymczasem Duńczycy płacą od dochodu pow. 423,8 tys. DKK podatek 56,10 proc., Holendrzy od dochodu pow. 55,6 tys. € płacą 52 proc. podatku, a Niemcy od kwot pow. 250,7 tys. € 45 proc. podatku.

Pracodawca, wypłacający pracownikowi wynagrodzenie w sumie nie przekraczającej kwoty 1.500 PLZ przy miesięcznym okresie wypłaty zobowiązany był do poboru dodatkowego podatku tzw. podatku uzupełniającego od 175 do 24 zł (PLZ), wg zasady im niższe wynagrodzenie, ty, wyższy podatek uzupełniający.

Polityka prorodzinna w PRL

Ulga prorodzinna z roku 1981 r. była o wiele wyraźniejsza, niż dzisiaj. Z drugiej strony aby skorzystać z ulgi prorodzinnej należało mieć co najmniej troje dzieci. Premier Tusk zapowiedział zmiany, ograniczenie ulgi prorodzinnej w stosunku do jedynaków, co wywołało pewną dyskusję. Na szczęście nie sięgnięto po limity sprzed 30 lat. Ulgę zresztą rozliczano różnie w przypadku podatników kobiet i mężczyzn, co dziś byłoby nie do pogodzenia z konstytucyjną zasadą równości płci.

Jeżeli podatnik miał w 1981 r. na utrzymaniu troje albo czworo dzieci, podatek obniżało się o 25 proc. Jeżeli miał dzieci pięcioro czy sześcioro, podatek obniżało się o 50 proc. Przy siódmym dziecku podatnik nie płacił podatku od wynagrodzeń w ogóle, bez względu na dochód. Dla całej rodziny ulga była rozliczana wyłącznie u mężczyzny.

Jeżeli podatnikiem była kobieta, ulga wynosiła 25 proc., gdy miała na utrzymaniu więcej niż jedno dziecko, a 50 proc. gdy miała na utrzymaniu więcej niż dwoje dzieci. Całkowite zwolnienie następowało, gdy kobieta-pracownik miała na utrzymaniu więcej niż czworo dzieci. Tutaj mamy do czynienia z połączeniem ulgi prorodzinnej z rozliczeniem osoby samotnie wychowującej dzieci. Mężczyźni wychowujący dzieci samotnie nie korzystali z takiej preferencji.

Ulgi te dotyczyły tylko tych podatników, których wynagrodzenie nie przekracza 30.000 zł miesięcznie, zatem podobnie jak proponuje rząd, ulga prorodzinna zawierała ograniczenia dla najlepiej zarabiających.

Wymienione wyżej ulgi prorodzinne czy dla samotnie wychowujących dzieci przysługiwały również na dzieci starsze do ukończenia przez nie dwudziestu czterech lat życia, jeżeli pobierają naukę lub odbywają praktykę zawodową i jeżeli nie są podatnikami w podatku dochodowym lub w podatku od wynagrodzeń. Czy to sformułowanie nie przypomina obecnie obowiązujących ograniczeń dot. tych samych ulg?

Polityka prorodzinna wspierana była nie tylko przez ulgi, ale i przez bykowe, czyli zwyżkę dla singli. Podatek podwyższano:

1) o 20 proc. dla podatników w wieku ponad dwadzieścia pięć lat, nieżonatych, nie mających na utrzymaniu dzieci i pobierających wynagrodzenie ponad 20.000 zł (PLZ) miesięcznie,

2) o 10 proc. dla podatników żonatych lub zamężnych od lat przeszło dwóch, lecz nie mających na utrzymaniu dzieci, jeżeli podatnicy ci pobierają wynagrodzenie ponad 25.000 zł (PLZ) miesięcznie.

Podatek od przedsiębiorców, twórców, freelancerów czy wynajmujących

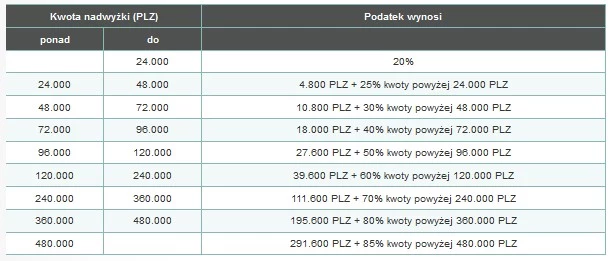

Osoby zarabiające samodzielnie na własny rachunek, zatem rzemieślnicy, twórcy, freelancerzy czy wynajmujący, płacili odrębny podatek, zwany podatkiem dochodowym. Określała go wspólna jedna ustawa PIT i CIT o podatku dochodowym. Podatek naliczany był od kwot powyżej kwoty wolnej od podatku (jak dziś podatek od spadków i darowizn). Warto dodać, że kwota wolna od podatku wynosiła wówczas 72 tys. PLZ (czyli ok. 3 razy więcej, niż dzisiaj).

Jak widać przy rocznym dochodzie ponad 70-80 tys. PLN (480 tys. PLZ) podatek wynosił progresywnie 85 proc., dziś płacimy 32 proc., albo 19 proc. na podatku liniowym.

Akty wykonawcze do ustawy o podatku dochodowym przewidywały ulgi czy zwolnienia. Jedną z nich była ulga dla nowych firm, ale tylko dla firm prowadzących działalność w określonych rozmiarach i sektorach gospodarki, np. w produkcji cegieł, pustaków i dachówek, dla kamieniołomów, w wędliniarstwie, młynarstwie, przetwórstwie owocowo-warzywnym, w zawodach budowlanych, w innych rzemiosłach przy zatrudnieniu do 1 pracownika. W tamtych czasach nie można było prowadzić działalności gospodarczej wytwórczej czy usługowej nie będąc rzemieślnikiem czy inną osobą posiadającą stosowne uprawnienia.

Również Kościół płacił podatek dochodowy, choć zwolniono przychody jednostek wyznaniowych:

1) ze sprzedaży miesięcznika w języku polskim "L'Osservatore Romano",

2) ze sprzedaży wydawnictw religijnych i dewocjonalii, prowadzonej w obrębie obiektów sakralnych, pod warunkiem posiadania zezwolenia i przeznaczenia w całości dochodu na cele statutowe.

Za dochody przeznaczone bezpośrednio na cele statutowe jednostek wyznaniowych uważano dochody wydatkowane na:

1) spełnianie kultu religijnego oraz nabycie, wyposażenie i utrzymanie obiektów i przedmiotów służących temu kultowi,

2) nabycie i budowę (odbudowę, przebudowę, rozbudowę lub adaptację) budynków lub innych nieruchomości na potrzeby wyznaniowe,

3) kształcenie duchownych,

4) akcję duszpasterską wśród Polonii i misje,

5) cele naukowe, oświatowe, dobroczynne i opieki społecznej,

6) cele użyteczności społecznej, np. na Centrum Zdrowia Dziecka, Narodowy Fundusz Ochrony Zdrowia, walkę z alkoholizmem, narkomanią, chuligaństwem,

7) indywidualne wsparcia i zapomogi dla osób fizycznych,

8) cele prowadzonych lub nadzorowanych redakcji i wydawnictw,

9) utrzymanie zakonników, alumnów, emerytów oraz chorych i niezdolnych do pracy osób duchownych i ich rodzin.

VAT z roku 1981 r.

W roku 1981 nie było oczywiście w Polsce VATu. Był jednak podatek obrotowy. Różnił się on od VATu przede wszystkim tym, że każdy przedsiębiorca w łańcuszku dostawców i wykonawców naliczał swój podatek obrotowy, nie mógł jednak odliczyć od niego podatku naliczonego przez swojego dostawcę czy podwykonawcę. W efekcie cena rosła lawinowo.

Stawki podatku od obrotów zależały od działalności:

1) wydawniczej 1 proc.,

2) handlowej 5 proc.,

3) gastronomicznej, ze sprzedaży napojów zawartości powyżej 18 proc. alkoholu 8 proc.,

4) w zakresie wykonywanych umów agencyjnych, zlecenia doraźnego pośrednictwa i komisu oraz sprzedaży wyrobów tytoniowych i zapałek, od prowizji 10 proc.,

5) w zakresie wykonywania usług hotelarskich 15 proc.,

6) w zakresie wykonywania publicznej działalności artystycznej, rozrywkowej lub sportowej 30 proc.,

7) inne niż wymienione wyżej w granicach od 1 proc. do 6 proc. (ustalał organ podatkowy).

Ciekawostką może być opodatkowanie remanentu likwidacyjnego. Był on opodatkowany, jednak likwidacja nie następowała z chwilą zaprzestania sprzedaży, ale z chwilą statecznego zaprzestania dokonywania zakupu towarów czy zaprzestania produkcji i wykonywania usług. Dziś wiele firm istnieje wyłącznie po to, by właściciele nie płacili podatku VAT od remanentu likwidacyjnego, nie dokonując sprzedaży, jednak jej nie wykluczając. 30 lat temu firmy takie byłyby uznane za zlikwidowane.

Artur M. Brzeziński