Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

Duże podmioty

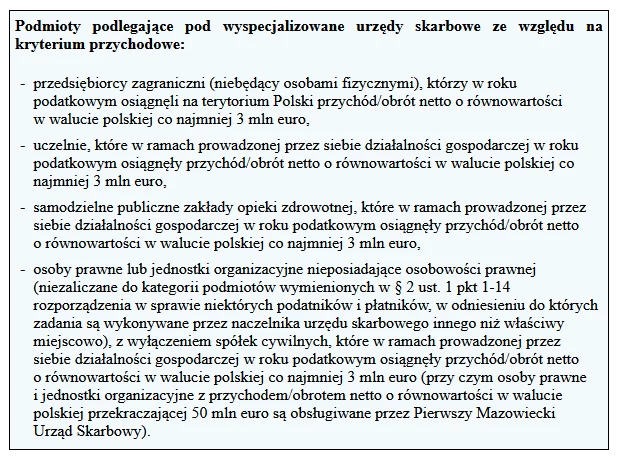

Wyspecjalizowane urzędy skarbowe obsługują wybrane kategorie podatników i płatników o istotnym znaczeniu gospodarczym i społecznym. Takich placówek jest 20.

Pierwszy Mazowiecki Urząd Skarbowy jest wyspecjalizowanym urzędem skarbowym o zasięgu krajowym. Podlegają pod niego największe podmioty z całego kraju, m.in. podatkowe grupy kapitałowe, banki krajowe oraz firmy osiągające roczny przychód/obrót netto o równowartości w złotych przekraczający 50 mln euro. Pozostałe wyspecjalizowane urzędy skarbowe (19) obsługują kolejne grupy dużych podatników z określonego obszaru (całego lub części danego województwa). Zalicza się do nich jednostki samorządu terytorialnego, oddziały przedsiębiorców zagranicznych czy podmioty osiągające wysokie przychody (patrz: ramka). Dodatkowo pod Drugi Mazowiecki Urząd Skarbowy podlegają wszystkie fundusze inwestycyjne i emerytalne oraz przedsiębiorcy zagraniczni, którzy osiągają przychód/obrót netto o równowartości w walucie polskiej co najmniej 3 mln euro, a posiadają stałe miejsca prowadzenia działalności gospodarczej na terenie działania więcej niż jednego wyspecjalizowanego urzędu skarbowego.

Wyspecjalizowane urzędy skarbowe nie rozliczają podatników i płatników w zakresie podatków: akcyzowego, od gier oraz od wydobycia niektórych kopalin.

Przychód podatnika

Przychód stanowiący kryterium podlegania pod wyspecjalizowany urząd skarbowy określa się w oparciu o sprawozdanie finansowe, roczne zeznanie podatkowe CIT albo deklaracje VAT.

Podstawowym wyznacznikiem jest sprawozdanie finansowe (u przedsiębiorców zagranicznych - zeznanie CIT). W przypadku uczelni i samodzielnych publicznych zakładów opieki zdrowotnej jest to sprawozdanie sporządzone zgodnie z ustawą o rachunkowości, a w odniesieniu do pozostałych podmiotów - sprawozdanie sporządzone zgodnie z ustawą o rachunkowości lub z Międzynarodowymi Standardami Rachunkowości. Pod uwagę bierze się przychód netto ze sprzedaży towarów, wyrobów i usług. Jeżeli przychodu netto nie można ustalić na podstawie sprawozdania finansowego, przyjmuje się jego wysokość ustaloną na podstawie zeznania podatkowego CIT.

W przypadku gdy przychodu nie można określić ani w oparciu o sprawozdanie finansowe, ani zeznanie podatkowe CIT, pod uwagę bierze się wielkość dokonanej dostawy towarów oraz świadczenia usług, ustaloną na podstawie deklaracji VAT za okres od stycznia do grudnia lub za cztery kwartały danego roku podatkowego. Chodzi o wielkość netto obejmującą: dostawę towarów i świadczenie usług na terytorium kraju oraz poza nim, wewnątrzwspólnotową dostawę towarów, eksport towarów.

Osoby fizyczne i spółki cywilne - bez względu na przychody lub obroty - nie podlegają pod wyspecjalizowane urzędy skarbowe.

Czas na zmianę

Przejście do wyspecjalizowanego urzędu skarbowego następuje z dniem 1 stycznia drugiego roku po zakończeniu roku podatkowego, w którym zostało spełnione kryterium przychodowe. Kwotę limitu przelicza się po średnim kursie euro ogłaszanym przez NBP na ostatni dzień roku podatkowego przyjętego przez podmiot.

Właściwe wyspecjalizowane urzędy skarbowe przejmą z dniem 1 stycznia 2022 r. obsługę podatników, którzy wymagany przychód uzyskali na podstawie danych za 2020 r. (albo za rok podatkowy zakończony nie później niż w 2020 r.). Równowartość w walucie polskiej 3 mln euro na koniec 2020 r. to 13.844.400 zł, a 50 mln euro - 230.740.000 zł (według kursu euro NBP z dnia 31 grudnia 2020 r.: 4,6148 zł/euro).

Podatnik zostaje wyłączony z kategorii podmiotów obsługiwanych przez wyspecjalizowany urząd skarbowy z dniem 1 stycznia drugiego roku następującego po upływie dwóch kolejnych lat podatkowych, w których nie uzyskał wymaganego przychodu/obrotu netto. Spadek przychodów poniżej równowartości w złotych 3 mln euro wiąże się z przejściem z wyspecjalizowanego do "zwykłego" urzędu skarbowego. Uzyskanie przychodu poniżej 50 mln euro, ale co najmniej 3 mln euro, oznacza zmianę Pierwszego Mazowieckiego Urzędu Skarbowego na jeden z pozostałych 19 wyspecjalizowanych urzędów skarbowych. W 2022 r. wyłączenie następuje na podstawie danych za ostatnie dwa kolejne lata podatkowe, przy czym ostatni rok podatkowy powinien zakończyć się nie później niż w 2020 r.

Wskazuje tak § 8 ust. 2 rozporządzenia w sprawie niektórych podatników i płatników, w odniesieniu do których zadania są wykonywane przez naczelnika urzędu skarbowego innego niż właściwy miejscowo. Podatnicy, którzy na podstawie przychodu z 2019 r. przekraczającego równowartość w złotych 3 mln euro lub 50 mln euro zostali przypisani z dniem 1 stycznia 2021 r. do wyspecjalizowanego urzędu skarbowego (właściwego ze względu na swoją siedzibę albo Pierwszego Mazowieckiego Urzędu Skarbowego), ale w 2020 r. nie uzyskali już wymaganego przychodu, w przyszłym roku rozliczają się nadal w tym samym wyspecjalizowanym urzędzie skarbowym.

Podatnik ma obowiązek poinformować o zmianie urzędu skarbowego swój obecny urząd skarbowy. Termin złożenia zawiadomienia o zmianie następującej 1 stycznia 2022 r. upływa 15 października 2021 r. Wymagane jest przekazanie go w formie pisemnej.

Podstawa prawna: Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 28.12.2020 r. w sprawie niektórych podatników i płatników, w odniesieniu do których zadania są wykonywane przez naczelnika urzędu skarbowego innego niż właściwy miejscowo (Dz. U. poz. 2456)

autor: Małgorzata Żujewska Gazeta Podatkowa nr 80 (1851) z dnia 2021-10-07