Przekaż 1% na pomoc dzieciom - darmowy program TUTAJ

Główne kryterium

Podstawowym kryterium, na podstawie którego określa się właściwość miejscową urzędu skarbowego w zakresie złożenia PIT za 2020 r., jest miejsce zamieszkania podatnika w dniu 31 grudnia 2020 r. Podatnicy, których zamieszkanie w kraju ustało przed końcem rozliczanego roku podatkowego, zeznanie podatkowe przekazują do urzędu skarbowego właściwego ze względu na ostatnie miejsce zamieszkania na terytorium Polski. Wskazuje tak art. 45 ust. 1b ustawy o pdof.

Przyjmuje się, że miejsce zamieszkania to miejscowość, w której dana osoba przebywa z zamiarem stałego pobytu. Miejscowość ta stanowi centrum jej interesów życiowych i majątkowych. Można mieć tylko jedno miejsce zamieszkania. Podatnik związany z wieloma miejscowościami powinien zdefiniować jako miejsce zamieszkania tę, z którą jest najściślej związany. Miejsce zamieszkania nie musi pokrywać się z adresem zameldowania. Meldunek służy jedynie administracyjnemu potwierdzeniu faktu stałego lub czasowego pobytu danej osoby w określonym lokalu. Kryterium miejsca zamieszkania obowiązuje zarówno osoby nieprowadzące działalności gospodarczej, jak przedsiębiorców. Przedsiębiorcy składają roczne rozliczenie w urzędzie skarbowym ustalanym według miejsca zamieszkania bez względu na to, gdzie położona jest siedziba firmy.

Ostatnie miejsce zamieszkania zmarłego przedsiębiorcy jest natomiast istotne w przypadku składania PIT-28S, PIT-36S, PIT-36LS. Podatnik będący przedsiębiorstwem w spadku przekazuje zeznanie podatkowe do urzędu skarbowego właściwego według miejsca zamieszkania zmarłego przedsiębiorcy na dzień otwarcia spadku (tj. na dzień jego śmierci).

W Polsce działa obecnie 380 "terenowych" urzędów skarbowych. Ich wykaz określa rozporządzenie w sprawie terytorialnego zasięgu działania oraz siedzib dyrektorów izb administracji skarbowej, naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych oraz siedziby dyrektora Krajowej Informacji Skarbowej (Dz. U. z 2017 r. poz. 393 ze zm.).

PIT małżonków

Małżonkowie korzystający z łącznego opodatkowania dochodów składają wspólny PIT-36 lub PIT-37 za 2020 r. w urzędzie skarbowym właściwym według wspólnego miejsca zamieszkania na dzień 31 grudnia 2020 r. Mogą przy tym posiadać różne adresy zameldowania.

Może się jednak zdarzyć, że małżonkowie nie mają wspólnego miejsca zamieszkania, w związku z czym podlegają pod inne urzędy skarbowe. Nie uniemożliwia to łącznego opodatkowania dochodów (o ile są spełnione wymogi określone w art. 6 ustawy o pdof). W takim przypadku małżonkowie składają rozliczenie w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania jednego z nich. Wybrany urząd skarbowy należy wskazać w zeznaniu podatkowym (zazwyczaj jest to urząd skarbowy właściwy dla małżonka występującego we wspólnym zeznaniu podatkowym jako podatnik, tj. jako pierwszy). Stanowi tak § 4 ust. 2 rozporządzenia w sprawie właściwości organów podatkowych. Przepisy prawa podatkowego (wspomnianego rozporządzenia, ustawy o pdof i Ordynacji podatkowej) nie przewidują obowiązku zawiadomienia urzędu skarbowego drugiego małżonka o miejscu złożenia wspólnego zeznania podatkowego.

Opisane rozwiązanie - wybór urzędu skarbowego właściwego dla jednego z małżonków posiadających różne miejsca zamieszkania - dotyczy wyłącznie wspólnego rocznego rozliczenia podatku dochodowego. Jeżeli małżonkowie składają poza nim również zeznanie lub zeznania, w których rozliczają dochody niepodlegające łącznemu opodatkowaniu, np. PIT-38 za 2020 r., to właściwość urzędu skarbowego ustala się według miejsca zamieszkania danego małżonka w dniu 31 grudnia 2020 r.

Podatnik-nierezydent

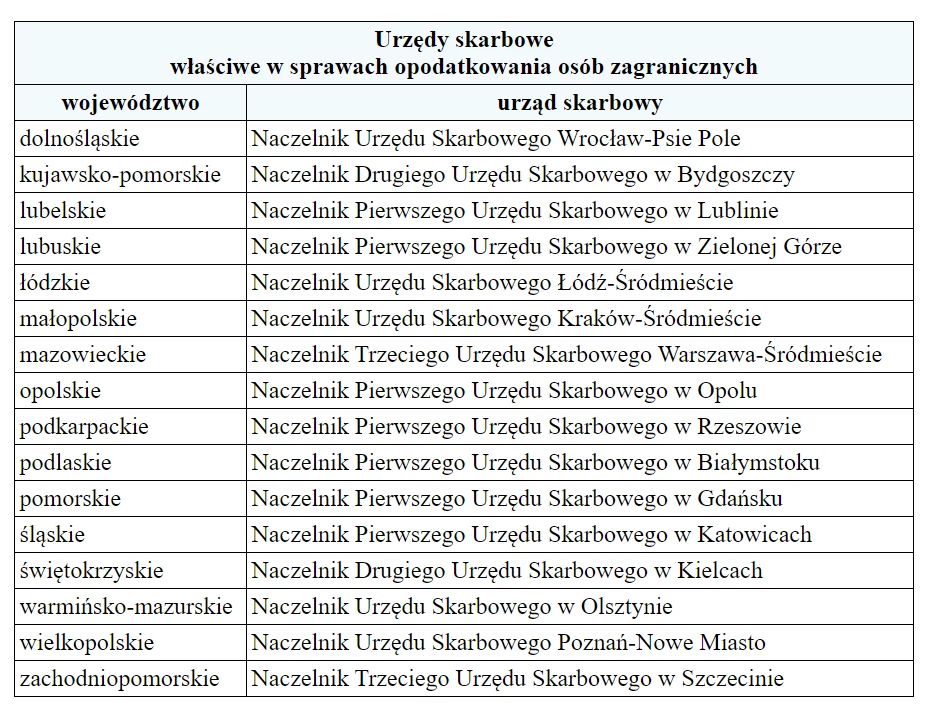

Nierezydenci podlegający ograniczonemu obowiązkowi podatkowemu przekazują swoje roczne rozliczenie do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych. Obsługą takich podatników zajmuje się na terenie danego województwa wskazany urząd skarbowy (patrz tabela).

Właściwość miejscową urzędu skarbowego w sprawach opodatkowania podatkiem dochodowym od osób fizycznych ustala się w przypadku nierezydentów prowadzących działalność gospodarczą zasadniczo ze względu na miejsce (województwo) wykonywania tej działalności.

Wyznacznikiem dla nierezydentów nieprowadzących działalności gospodarczej jest miejsce zamieszkania lub adres siedziby płatnika - w przypadku gdy pobór podatku następuje przez płatnika, albo miejsce pobytu podatnika - gdy pobór podatku odbywa się bez pośrednictwa płatnika. Jeżeli właściwości urzędu skarbowego nie można ustalić na podstawie wymienionych kryteriów, pod uwagę bierze się miejsce wykonywania czynności, z tytułu których uzyskiwany jest przychód, w szczególności miejsce świadczenia usług (wykonywania pracy).

W przypadku gdy podatnik-nierezydent prowadzi działalność gospodarczą na terenie więcej niż jednego województwa albo uzyskuje dochody (przychody), np. z umowy o pracę, na terenie więcej niż jednego województwa, albo jednocześnie uzyskuje dochody (przychody) z działalności gospodarczej i z innych tytułów na terenie więcej niż jednego województwa, rozlicza się w Trzecim Urzędzie Skarbowym Warszawa-Śródmieście. Precyzuje to § 5 ust. 3 rozporządzenia w sprawie właściwości organów podatkowych.

Podstawa prawna: Ustawa z dnia 26.07.1991 r. o pdof (Dz. U. z 2020 r. poz. 1426 ze zm.)

Rozporządzenie Ministra Finansów z dnia 22.08.2005 r. w sprawie właściwości organów podatkowych (Dz. U. z 2019 r. poz. 2371 ze zm.)

autor: Małgorzata ŻujewskaGazeta Podatkowa nr 12 (1783)

Planuj zakupy i znajdź najnowsze promocje w sklepach z ding.pl