Uznanie samochodu za środek trwały

Aby samochód mógł zostać uznany za środek trwały, powinien spełniać warunki określone w art. 3 ust. 1 pkt 15 ustawy o rachunkowości. Na mocy tego przepisu przez środki trwałe rozumie się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Wyróżnia się wśród nich m.in. środki transportu.

Uznany za środek trwały pojazd wprowadza się do ewidencji bilansowej w jego wartości początkowej. Jeżeli został zakupiony, wartością początkową jest cena nabycia określona w art. 28 ust. 2 ustawy o rachunkowości. Ważne jest, że należy w niej uwzględnić m.in.:

a) niepodlegający odliczeniu VAT - dotyczy to np. firmowych samochodów osobowych używanych do celów mieszanych, tj. w działalności gospodarczej i na potrzeby prywatne, w przypadku których przysługuje odliczenie VAT tylko w 50%; kwota VAT w części, która nie podlega odliczeniu (50%), zwiększa wartość początkową auta,

b) koszty bezpośrednio związane z zakupem i przystosowaniem samochodu do stanu zdatnego do używania, w tym w przypadku nowego fabrycznie auta opłaty za dowód rejestracyjny i tablice rejestracyjne.

Do wartości początkowej zalicza się również koszt obsługi zobowiązań (np. kredytów bankowych czy pożyczek) zaciągniętych w celu finansowania zakupu środka trwałego i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu (art. 28 ust. 8 ustawy o rachunkowości).

Koszty amortyzacji

Samochód, który został wprowadzony do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, podlega dla celów bilansowych amortyzacji. Odpisy amortyzacyjne dokonywane są drogą systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Na dzień przyjęcia go do używania ustala się okres lub stawkę oraz metodę jego amortyzacji (art. 32 ust. 1 i 3 ustawy o rachunkowości).

W ewidencji księgowej odpisy amortyzacyjne zalicza się w ciężar kosztów działalności operacyjnej jednostki. Podstawą ich naliczania jest wartość początkowa pojazdu, która figuruje na koncie 01 "Środki trwałe".

Można je ewidencjonować zapisem:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Amortyzacja) lub konto zespołu 5,

- Ma konto 07-1 "Odpisy umorzeniowe środków trwałych".

Ubezpieczenie pojazdu Dla użytkowanych pojazdów istnieje obowiązek zawarcia umowy ubezpieczenia OC. Można również fakultatywnie wykupić ubezpieczenie AC czy NNW. Ważne jest, że wydatki z tego tytułu nie są uwzględniane w wartości początkowej samochodu (nawet gdy zostały poniesione przed przyjęciem go do używania), lecz zaliczane bezpośrednio do kosztów działalności operacyjnej. W oparciu o polisę ubezpieczeniową wartość składki podlega zarachowaniu na koncie 40 "Koszty według rodzajów" (w analityce: Pozostałe koszty rodzajowe lub/i koncie w zespole 5.

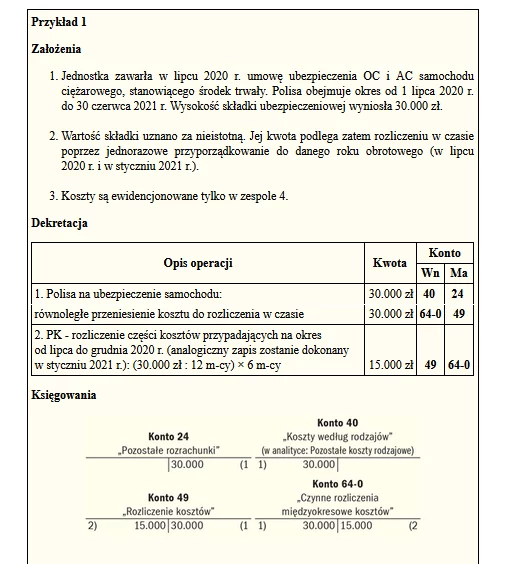

Koszty ubezpieczenia samochodu odnoszą się najczęściej do 2 lat obrotowych. Konieczne jest zatem rozliczanie ich w czasie na podstawie art. 39 ust. 1 ustawy o rachunkowości. Kwotę składki ujmuje się więc wstępnie na koncie 64-0 "Czynne rozliczenia międzyokresowe kosztów", a następnie przyporządkowuje do okresów, których dotyczą. W zależności od rozwiązań przyjętych w zasadach (polityce) rachunkowości dany podmiot może rozliczać ją co miesiąc lub jeśli w jego ocenie nie jest ona wartością istotną - w odpowiednich częściach na poszczególne lata obrotowe (przykład 1).

Remont a ulepszenie Z racji tego, że pojazdy zaliczone do środków trwałych są używane dłużej niż rok, mogą wymagać nakładów na ich remont lub ulepszenie. Wydatkami na remont środków trwałych obciąża się z reguły koszty okresu, w którym je poniesiono. Generalnie zalicza się je do kosztów działalności operacyjnej jednostki. Z tym że jeśli wystąpi remont nadzwyczajny, czyli taki, którego zadaniem jest usunięcie niekorzystnych skutków, jakie na środek trwały wywarły nagłe i nieprzewidziane zdarzenia, w tym także losowe (np. powódź, pożar, wybuch, trzęsienie ziemi, gradobicie, wichury), to odnosi się je do pozostałych kosztów operacyjnych.

Ważne jest też, że wydatki na remont, który jest wykonywany w celu nadania bądź przywrócenia kompletności i zdatności do użytkowania samochodu przed wprowadzeniem go do ewidencji środków trwałych (np. zakupionego jako pojazd używany), zwiększają jego wartość początkową.

Od remontu samochodu należy odróżnić jego ulepszenie. Występuje ono, gdy w wyniku przebudowy, rozbudowy, modernizacji lub rekonstrukcji wartość użytkowa pojazdu po zakończeniu tych prac przewyższa posiadaną przy przyjęciu do używania wartość użytkową (art. 31 ust. 1 ustawy o rachunkowości). Nakłady związane z ulepszeniem odnoszone są generalnie na zwiększenie wartości początkowej środka trwałego.

Należy pamiętać, że jeśli jednostce przysługuje tylko częściowe odliczenie VAT z faktur dotyczących remontu lub ulepszenia samochodu stanowiącego środek trwały, VAT w części niepodlegającej odliczeniu zwiększa odpowiednio wysokość kosztu (w razie remontu) lub wartość początkową auta (w razie ulepszenia).

Na temat księgowego rozliczania remontów i ulepszeń środków trwałych pisaliśmy szerzej w GP nr 35 z 2020 r., na str. 12.

Wydatki eksploatacyjne Wszelkie koszty ponoszone w trakcie bieżącego użytkowania firmowego samochodu księgowane są w ciężar kosztów działalności podstawowej. Wśród wydatków eksploatacyjnych można wyróżnić m.in. wydatki związane z:

- zakupem części zamiennych, w tym nowych opon (letnich i zimowych),

- nabyciem usług wymiany oleju, tarcz i klocków hamulcowych, mycia pojazdu,

- okresowymi badaniami technicznymi,

- zakupem paliwa, płynu do spryskiwaczy, płynu hamulcowego.

W zależności od charakteru wydatku ewidencjonuje się go - łącznie z ewentualnym VAT niepodlegającym odliczeniu - na koncie 40 "Koszty według rodzajów" (w analityce: Zużycie materiałów i energii bądź Usługi obce) lub koncie zespołu 5. Przykładowo, faktura za zakup części zamiennych, które są magazynowane, może zostać ujęta w księgach następująco:

a) wartość brutto zobowiązania

- Wn konto 30 "Rozliczenie zakupu",

- Ma konto 21 "Rozrachunki z dostawcami",

b) VAT naliczony w części podlegającej odliczeniu

- Wn konto 22-2 "VAT naliczony i jego rozliczenie",

- Ma konto 30.

Natomiast przyjęcie tych części do magazynu księguje się, na podstawie dowodu "PZ - Przyjęcie z zewnątrz", zapisem:

- Wn konto 31 "Materiały",

- Ma konto 30.

Wartością części zamiennych z chwilą wydania ich z magazynu w celu naprawy auta, w oparciu o dowód "RW - Rozchód wewnętrzny", obciąża się koszty księgowaniem:

- Wn konto 40 "Koszty według rodzajów" (w analityce: Zużycie materiałów i energii) lub konto zespołu 5,

- Ma konto 31 "Materiały".

Wydatki NKUP Na gruncie przepisów o podatku dochodowym część wydatków dotyczących samochodów osobowych nie może zostać zaliczona do kosztów uzyskania przychodów. Odnosi się to m.in. do kosztów:

a) amortyzacji - art. 23 ust. 1 pkt 4 ustawy o pdof (Dz. U. z 2019 r. poz. 1387 ze zm.) i art. 16 ust. 1 pkt 4 ustawy o pdop (Dz. U. z 2019 r. poz. 865 ze zm.),

b) ubezpieczenia AC - art. 23 ust. 1 pkt 47 ustawy o pdof i art. 16 ust. 1 pkt 49 ustawy o pdop,

c) używania samochodu osobowego na potrzeby działalności gospodarczej - jeżeli samochód ten jest wykorzystywany również do celów niezwiązanych z działalnością prowadzoną przez podatnika (art. 23 ust. 1 pkt 46a ustawy o pdof i art. 16 ust. 1 pkt 51 ustawy o pdop); kosztem podatkowym może być wyłącznie 75% ponoszonych wydatków, przy czym ograniczenie to obejmuje również kwotę VAT naliczonego, która zgodnie z przepisami o VAT nie podlega odliczeniu.

W księgach rachunkowych jednostka może wyodrębnić dla kont kosztów wydatki stanowiące koszty uzyskania przychodów (KUP) i niestanowiące kosztów uzyskania przychodów (NKUP). - przykład 2.

Podstawa prawna: Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2019 r. poz. 351 ze zm.)

autor: Monika Kuźbińska Gazeta Podatkowa nr 58 (1724) z dnia 2020-07-20