Co to jest grupa VAT?

Przez pojęcie grupa VAT rozumieć się będzie grupę podmiotów powiązanych finansowo, ekonomicznie i organizacyjnie, zarejestrowaną jako podatnik VAT. Natomiast przez przedstawiciela grupy VAT rozumieć się będzie podmiot reprezentujący grupę VAT w zakresie obowiązków tej grupy. Przedstawiciel grupy VAT będzie zobowiązany do wypełniania obowiązków spoczywających na grupie VAT, w tym do składania deklaracji.

Organem właściwym w sprawach opodatkowania grupy VAT będzie naczelnik urzędu skarbowego właściwy dla przedstawiciela grupy VAT.

Tworzenie grupy VAT

Podatnikiem podatku VAT będzie mogła być grupa podatników powiązanych finansowo, ekonomicznie i organizacyjnie, którzy zawrą umowę o utworzeniu grupy VAT. Grupę VAT będą mogli utworzyć podatnicy posiadający siedzibę w Polsce oraz podatnicy nieposiadający siedziby na terytorium kraju w zakresie, w jakim prowadzą działalność gospodarczą na terytorium kraju za pośrednictwem oddziału położonego na terytorium kraju.

Jak wskazano wcześniej, podatnikiem VAT będzie grupa podatników powiązanych finansowo, ekonomicznie i organizacyjnie. Przez powiązania finansowe rozumieć się będzie posiadanie przez jeden z podmiotów tworzących grupę VAT bezpośredniego ponad 50% udziału w kapitale zakładowym lub w tej części kapitału zakładowego pozostałych podmiotów.

Następnym zagadnieniem warunkującym możliwość powstania grupy VAT będzie istnienie powiązań o charakterze ekonomicznym. Przez to rozumieć się będzie nie tylko taki sam charakter głównej działalności członków grupy, ale także uzupełnianie się i współzależność prowadzonej działalności czy też prowadzenie działalności w całości lub w dużej mierze wykorzystywanej przez członków grupy. Wykluczy to sztuczne struktury podmiotów pozbawionych jakiegokolwiek znaczenia gospodarczego z możliwości uznania za jednego podatnika.

Powiązanie ekonomiczne występuje, jeśli działalność członków grupy VAT będzie tego samego rodzaju, nawet jeżeli ich działania będą prowadzone w różnych sektorach gospodarki.

Natomiast wariant, który odnosi się do działalności członków grupy VAT, którzy całkowicie lub częściowo działają na korzyść innych członków, będzie mógł obejmować przypadki, w których podmiot bezpośrednio dostarcza towary lub usługi innemu członkowi, nawet jeśli działalność tego ostatniego nie jest koniecznie zależna od tych dostaw lub usług, np. usługi wsparcia administracyjnego.

Co się tyczy powiązań o charakterze organizacyjnym, to wystąpią one, gdy podatnicy prawnie lub faktycznie, znajdować się będą pod wspólnym kierownictwem, lub organizują swoje działania całkowicie lub częściowo w porozumieniu.

Podczas całego okresu istnienia grupy VAT zachodzić muszą wszystkie trzy typy powiązań

Podmiot będzie mógł być członkiem tylko jednej grupy VAT. Ponadto grupa VAT nie będzie mogła być członkiem innej grupy VAT. Grupa VAT w trakcie jej trwania nie będzie mogła być rozszerzana o inne podmioty ani pomniejszona o którykolwiek z podmiotów wchodzących w jej skład.

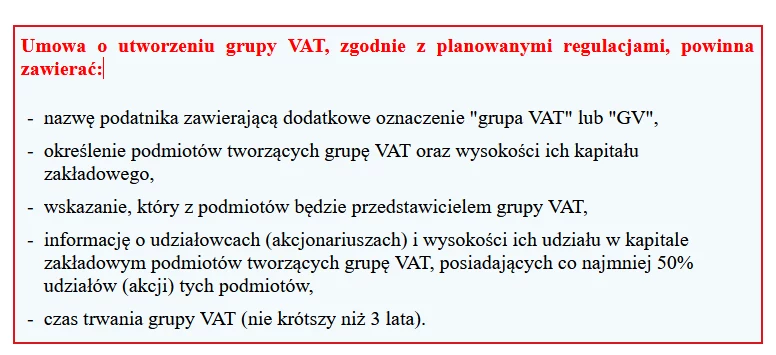

W celu utworzenia grupy VAT będzie należało zawrzeć w formie pisemnej umowę o jej utworzeniu. Elementy, jakie powinna zawierać taka umowa, zostaną wskazane w nowo dodanym art. 15a ust. 10 do ustawy o VAT (Dz. U. z 2021 r. poz. 685 ze zm.) - patrz ramka.

Członkowie grupy VAT wyznaczają spośród siebie przedstawiciela grupy VAT, który reprezentuje grupę VAT, w zakresie obowiązków wynikających z przepisów.

Grupa VAT nabędzie status podatnika z dniem wskazanym w umowie o jej utworzeniu, nie wcześniej jednak niż z dniem dokonania rejestracji dla potrzeb VAT.

Do przedłużenia okresu funkcjonowania grupy VAT wymagane będzie zawarcie nowej umowy podlegającej zgłoszeniu do właściwego dla grupy VAT naczelnika urzędu skarbowego na 30 dni przed wygaśnięciem poprzedniej umowy. Należy podkreślić, że kontynuacja będzie wiązać się z brakiem zmian podmiotowych w zakresie członków. Jeśli członkowie zadecydują o potrzebie zmian podmiotowych, niezbędne będzie zakończenie funkcjonowania dotychczasowej grupy i powołania nowej grupy VAT.

W celu umożliwienia organom podatkowym monitorowania sytuacji grupy VAT, przedstawiciel grupy VAT zostanie zobowiązany do zgłaszania naczelnikowi urzędu skarbowego zmian w stanie faktycznym lub w stanie prawnym skutkujących naruszeniem warunków uznania grupy VAT za podatnika VAT w terminie 14 dni od dnia zaistnienia tych okoliczności.

Grupa VAT straci status podatnika w przypadku, gdy przestanie spełniać warunki, od których uzależnione jest jej funkcjonowanie lub upłynie termin, na jaki została utworzona.

Opodatkowanie w grupie VAT

Dostawy towarów i świadczenie usług przez podmioty należące do grupy VAT nie będą stanowiły czynności podlegających opodatkowaniu (proponowany art. 8c ust. 1). Oznacza to neutralność podatkową wewnątrz grupy VAT. Jak tłumaczy MF w uzasadnieniu do omawianego projektu, wiąże się to z obopólnymi korzyściami zarówno dla podmiotów wchodzących w skład grupy VAT, jak i dla administracji podatkowej. Zaletą zawiązania grupy VAT będzie jej korzystny wpływ na płynność finansową należących do niej podmiotów. Ponadto dla obrotów wewnątrzgrupowych wyłączone zostanie stosowanie MPP.

Tak więc konsekwencją bytu grupy VAT będzie uznanie, że dostawy towarów i świadczenie usług przez podmiot należący do tej grupy w stosunku do podmiotu do niej nienależącego będą dokonane przez tę grupę. Zasada ta ma także funkcjonować w drugą stronę, co oznacza, że dostawy towarów i świadczenie usług na rzecz podmiotu należącego do grupy VAT przez podmiot do niej nienależący uważać się będzie za dokonane na rzecz tej grupy.

Podobne zasady mają być stosowane do dostawy (nabyć) towarów i usług przez oddział będący członkiem grupy VAT na rzecz podatnika nieposiadającego siedziby w Polsce, który utworzył ten oddział lub innego oddziału tego podatnika położonego poza Polską.

W zakresie przejścia do wspólnych rozliczeń grupa VAT w rozliczeniu za pierwszy okres rozliczeniowy, w którym funkcjonuje, będzie mogła uwzględnić kwotę nadwyżki VAT do przeniesienia na następny okres rozliczeniowy wynikającą z ostatniej deklaracji VAT złożonej przez jej członka jako podatnika - czyli przed wejściem do grupy VAT. Uwzględniając, że kwota nadwyżki VAT do przeniesienia na następny okres rozliczeniowy będzie występować w kilku deklaracjach, poszczególne wartości trzeba będzie zsumować w celu ujęcia w deklaracji grupy VAT.

Podmioty wchodzące w skład grupy VAT będą solidarnie odpowiedzialne za jej zobowiązania z tytułu podatku VAT należne za okres funkcjonowania grupy VAT. Odpowiedzialność ta będzie występować również po zakończeniu funkcjonowania grupy VAT.

autor: Aleksandra Węgielska Gazeta Podatkowa nr 67 (1838) z dnia 2021-08-23