Niedziele i święta generalnie wolne

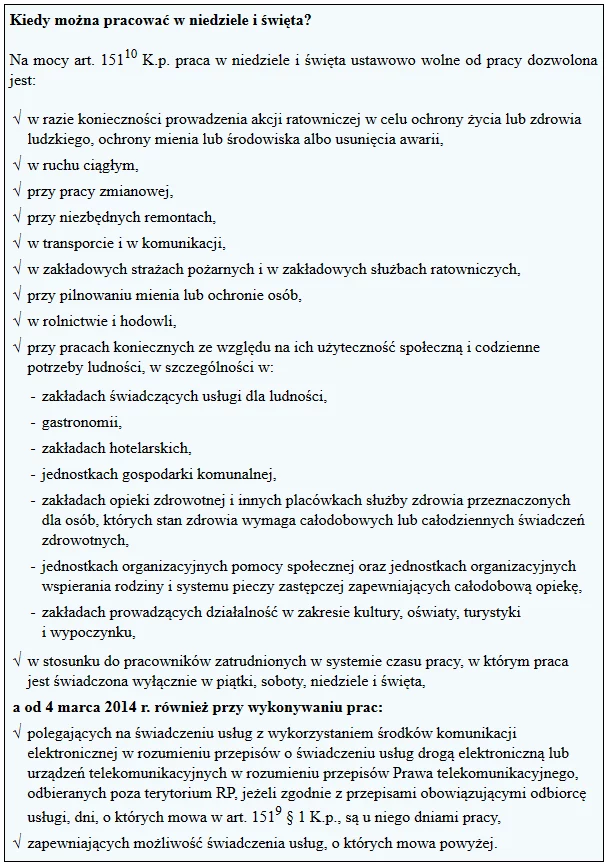

Co do zasady, niedziele i święta (ustalone ustawowo) są dniami wolnymi od pracy (art. 1519 K.p.). Gwarancji odpoczynku w dni świąteczne i w niedziele nie mają jednak pracownicy, którzy zatrudnieni są w branżach (firmach) objętych zakresem art. 15110 K.p. i częściowo art. 1519a K.p. Pierwsza ze wskazanych regulacji wymienia zakłady pracy, w których może być świadczona praca w niedziele i święta (patrz tabela). Drugi przepis stanowi o zakazie pracy w święta w placówkach handlowych, jednocześnie dopuszczając taką pracę w niedziele, na które nie przypada święto ustawowo wolne od pracy.

Przepis art. 15110 K.p. zawiera długi katalog wyłączeń spod regulacji art. 1519 K.p. Począwszy od 4 marca br. powiększył się on o pracodawców, którzy do świadczenia usług wykorzystują środki komunikacji elektronicznej, a odbiorcami tych usług są firmy zagraniczne. Chodzi przy tym o takiego kontrahenta zagranicznego, u którego obowiązuje inny niż w Polsce terminarz świąt. Dopuszczalność pracy w niedziele i święta, które dla odbiorcy zagranicznego są dniami powszednimi, dotyczy stanowisk, na których:- podejmuje się bezpośrednio czynności w celu wykonania usługi z wykorzystaniem środków komunikacji elektronicznej w rozumieniu przepisów o świadczeniu usług drogą elektroniczną lub urządzeń telekomunikacyjnych,- wykonuje się pracę zapewniającą możliwość świadczenia usług, o których mowa powyżej (np. prace związane z serwisem urządzeń).

Rekompensata za robocze święto

Pracownicy, którzy po ostatniej nowelizacji mogą zostać zobowiązani do stawienia się w pracy w niedziele lub święto ustawowo wolne, mają prawo oczekiwać pewnej gratyfikacji. Przysługuje im ona na zasadach ogólnych. Oznacza to, że pracodawca ma obowiązek w pierwszej kolejności udzielić pracownikowi dnia wolnego:- w zamian za pracę w niedzielę - w ciągu 6 dni kalendarzowych przed lub po niedzieli, w której była świadczona praca,- w przypadku pracy w święto - do końca danego okresu rozliczeniowego.

Jeżeli zapewnienie dnia wolnego za pracę w niedzielę we wskazanym powyżej terminie nie jest możliwe, powinien on zostać udzielony do końca okresu rozliczeniowego. Brak możliwości udzielenia dnia wolnego w tych terminach powoduje konieczność wypłaty stuprocentowego dodatku do wynagrodzenia za każdą godzinę pracy w niedzielę (art. 15111 § 2 K.p.). Natomiast dzień wolny za pracę w święto powinien zostać udzielony do końca okresu rozliczeniowego, a jeżeli nie jest to możliwe, za pracę w takim dniu pracownikowi przysługuje dodatek analogiczny jak za pracę w niedzielę. W przypadku gdy święto przypada w niedzielę, pracodawca stosuje przepisy dotyczące pracy w niedzielę.

W świetle znowelizowanych przepisów możliwa więc będzie sytuacja, w której odpoczynek z tytułu konkretnego święta ustawowo wolnego od pracy w Polsce będzie przypadał w zupełnie innym terminie, czasami bardzo odległym od dnia, w którym święto to było obchodzone.

Pracodawca musi też mieć na uwadze, że pracownik pracujący w niedzielę (z wyjątkiem pracy w systemie weekendowym) powinien korzystać co najmniej raz na 4 tygodnie z niedzieli wolnej od pracy (art. 15112 K.p.).

Podstawa prawnaUstawa z dnia 26.04.1974 r. - Kodeks pracy (Dz. U. z 1998 r. nr 21, poz. 94 ze zm.)

autor: Agata BarczewskaGazeta Podatkowa nr 38 (1079) z dnia 2014-05-12