Większe zwolnienia w trybie grupowym

Pracodawcy zatrudniający co najmniej 20 pracowników podlegają przepisom ustawy o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników, zwanej ustawą o zwolnieniach grupowych. Definiuje ona pojęcie zwolnień grupowych. Zgodnie z art. 1 tej ustawy występują one, gdy w okresie nieprzekraczającym 30 dni następuje rozwiązanie stosunku pracy z przyczyn niedotyczących pracowników, w drodze wypowiedzenia dokonanego przez pracodawcę, a także na mocy porozumienia stron, a zwolnienie obejmuje co najmniej:

- 10 pracowników, gdy pracodawca zatrudnia mniej niż 100 pracowników,

- 10 proc. pracowników, gdy pracodawca zatrudnia co najmniej 100, ale mniej niż 300 pracowników,

- 30 pracowników, gdy pracodawca zatrudnia co najmniej 300 lub więcej pracowników.

Do wskazanych wartości liczbowych zalicza się również pracowników, z którymi pracodawca rozwiązał stosunki pracy na mocy porozumienia stron, o ile zawarto co najmniej 5 porozumień, z inicjatywy pracodawcy oraz z przyczyn niedotyczących pracowników.

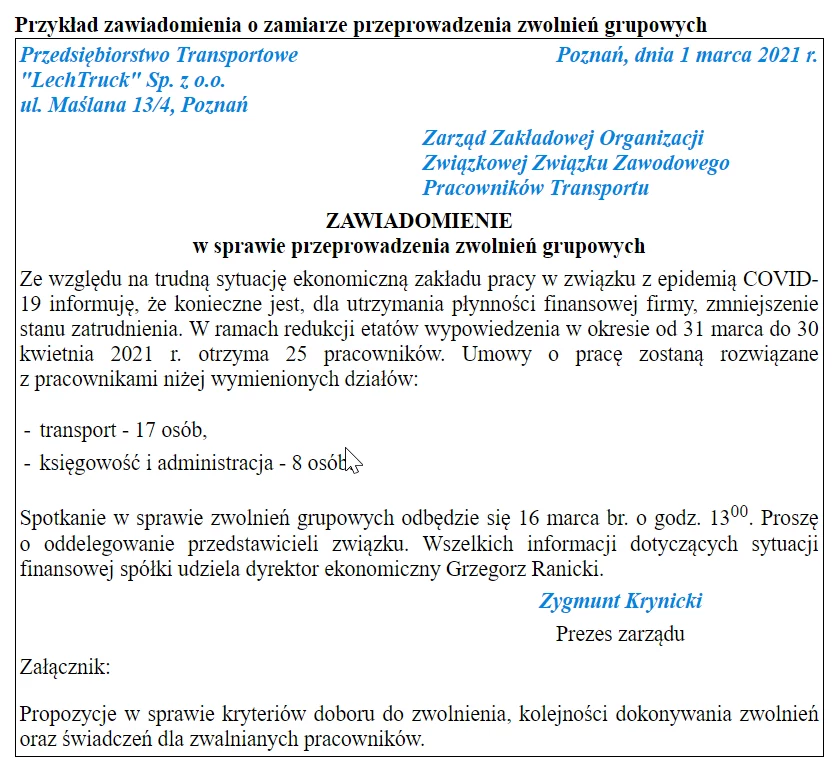

Pracodawca jest obowiązany skonsultować zamiar zwolnień grupowych z działającymi u niego zakładowymi organizacjami związkowymi. Jeżeli w zakładzie pracy nie występują takie organizacje związkowe, partnerem do rozmów są przedstawiciele pracowników, wyłonieni w trybie zwyczajowo przyjętym w danej firmie. Pracodawca musi przygotować dla wskazanych wyżej związków zawodowych/przedstawicieli pisemne zawiadomienie (patrz: Przykład zawiadomienia...). Powinno ono zawierać informacje, o których mowa w art. 2 ust. 3 ustawy o zwolnieniach grupowych.

Zawiadomienie powinno być przekazane w takim terminie, aby reprezentanci strony pracowniczej mieli czas na przedstawienie swojego stanowiska przed upływem terminu na zawarcie porozumienia w sprawie zwolnień grupowych. Termin ten wynosi 20 dni od dnia zawiadomienia związków/przedstawicieli. Jeżeli uzgodnienie treści porozumienia ze wszystkimi zakładowymi organizacjami związkowymi działającymi w zakładzie nie jest możliwe, pracodawca uzgadnia treść porozumienia z organizacjami związkowymi reprezentatywnymi w rozumieniu art. 253 ust. 1 lub ust. 2 ustawy o związkach zawodowych (Dz. U. z 2019 r. poz. 263 ze zm.), z których każda zrzesza co najmniej 5 proc. pracowników zatrudnionych u pracodawcy.

W przypadku gdy i w takiej sytuacji nie dojdzie do porozumienia, pracodawca samodzielnie ustala zasady postępowania wobec zwalnianych pracowników w regulaminie. Powyższy regulamin tworzony jest również, gdy w zakładzie nie działają zakładowe organizacje związkowe, przy czym konieczne jest uprzednie skonsultowanie go z przedstawicielami pracowników.

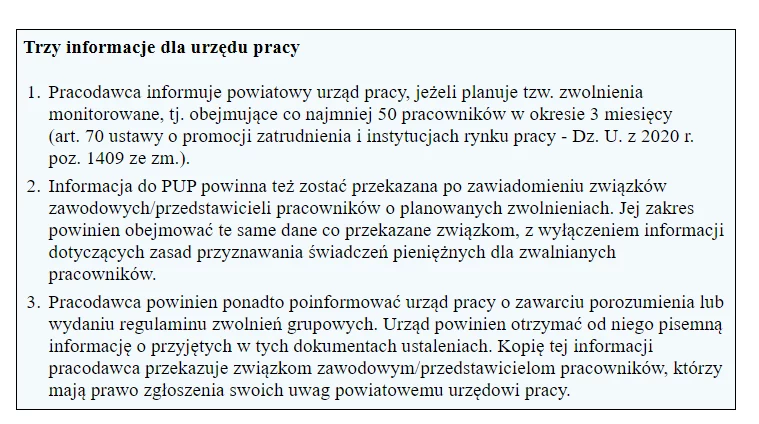

Pracodawca, przed rozpoczęciem zwolnień grupowych oraz w ich trakcie, jest zobowiązany przekazywać informacje powiatowemu urzędowi pracy, właściwemu ze względu na siedzibę pracodawcy lub miejsce wykonywania pracy (patrz ramka).

Zwolnienia indywidualne

Rozwiązanie umów o pracę może również nastąpić na podstawie art. 10 ustawy o zwolnieniach grupowych, regulującego tzw. zwolnienia indywidualne. Mają one miejsce wtedy, gdy w okresie nieprzekraczającym 30 dni zwalniana jest mniejsza liczba pracowników niż określona w art. 1 tej ustawy. Należy dodać, że przy tego rodzaju zwolnieniach przyczyna rozwiązania umowy o pracę niedotycząca pracownika musi stanowić wyłączny powód uzasadniający wypowiedzenie stosunku pracy lub jego rozwiązanie na mocy porozumienia stron.

Przy zwolnieniach indywidualnych pracodawca nie ma obowiązku przeprowadzania konsultacji związkowych ani przedstawiania stronie pracowniczej kryteriów doboru pracowników do zwolnienia. Ponadto nie ma obowiązku informowania o zwolnieniach indywidualnych urzędu pracy oraz wydawania regulaminu tych zwolnień. Pracodawca jest jednak zobowiązany do zawiadomienia organizacji związkowej o wypowiedzeniu umowy pracownikowi, którego stosunek pracy podlega z mocy odrębnych przepisów szczególnej ochronie i wobec którego dopuszczalne jest wypowiedzenie stosunku pracy w ramach grupowego zwolnienia (art. 10 ust. 2 ustawy o zwolnieniach grupowych).

Pracodawca niepodlegający ustawie o zwolnieniach grupowych przeprowadza zwolnienia z przyczyn ekonomicznych na ogólnych zasadach wynikających z Kodeksu pracy.

Ekonomiczne odprawy dla zwalnianych

Ustawa o zwolnieniach grupowych przewiduje prawo do odprawy dla pracowników zwalnianych z przyczyn ich niedotyczących - w ramach typowych zwolnień grupowych oraz zwolnień indywidualnych, przeprowadzanych w oparciu o tę ustawę. Przy czym warunkiem nabycia prawa do odprawy przy zwolnieniach indywidualnych jest to, aby przyczyny rozwiązania stosunku pracy, nieleżące po stronie pracownika, stanowiły wyłączny powód ustania zatrudnienia. Wysokość odprawy (zarówno przy zwolnieniu grupowym, jak i indywidualnym) jest równa:

- jednomiesięcznemu wynagrodzeniu, przy stażu zakładowym poniżej 2 lat,

- dwumiesięcznemu wynagrodzeniu, przy zatrudnieniu w danej firmie od 2 do 8 lat,

- trzymiesięcznemu wynagrodzeniu, przy stażu zakładowym wyższym niż 8 lat.

Wysokość odprawy pieniężnej generalnie nie może przekraczać 15-krotności minimalnego wynagrodzenia za pracę obowiązującego w dniu rozwiązania umowy. Jeżeli jednak pracodawca podlega pod art. 15gd ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19... (Dz. U. z 2020 r. poz. 1842 ze zm.), wówczas wysokość odprawy ograniczona jest do 10-krotności wynagrodzenia minimalnego.

Regulacja ta dotyczy pracodawców, u których wystąpił spadek obrotów wskazany w art. 15g ust. 9 lub istotny wzrost obciążenia funduszu wynagrodzeń określony w art. 15gb ust. 2 specustawy i jest stosowana wyłącznie w okresie obowiązywania stanu zagrożenia epidemicznego lub epidemii z powodu COVID-19.

Pracodawcy zatrudniający poniżej 20 pracowników nie są objęci ustawą o zwolnieniach grupowych (z nielicznymi wyjątkami wynikającymi z przepisów odrębnych). Co do zasady, mali pracodawcy nie są więc zobowiązani do wypłaty odprawy przewidzianej w tej ustawie. Niemniej obowiązek wypłaty świadczenia o takim charakterze może wynikać z przepisów zakładowych, umowy o pracę lub ustaw odrębnych obowiązujących takiego pracodawcę (innych niż ustawa o zwolnieniach grupowych).

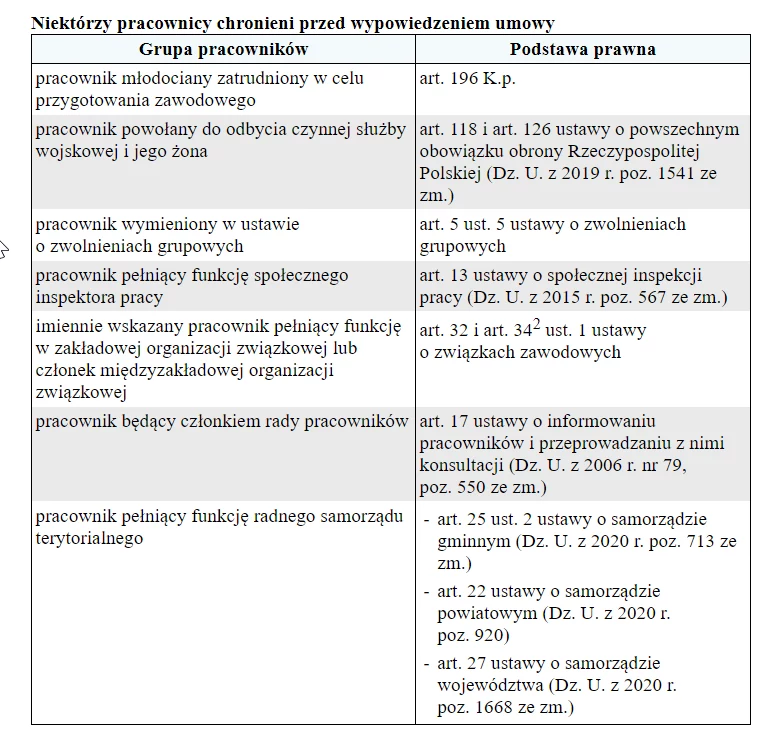

Nie każdego można zwolnić

Ustawa o zwolnieniach grupowych generalnie ogranicza zakres szczególnej ochrony pracownika przed wypowiedzeniem umowy przez pracodawcę. Mimo to przyznaje pewnej grupie pracowników bezwzględną ochronę przed wypowiedzeniem umowy o pracę. Chodzi tu o pracowników wymienionych w art. 5 ust. 5 ustawy o zwolnieniach grupowych, m.in. pracownice w ciąży, pracowników w okresie ochrony przedemerytalnej czy członków związku zawodowego posiadających ochronę. Pracodawca może im jednak dokonać wypowiedzenia zmieniającego, czego zasadniczo nie może uczynić pracodawca podlegający przepisom Kodeksu pracy. Pracownikom korzystającym ze szczególnej ochrony zatrudnienia, ale niewymienionym w art. 5 ust. 5 ustawy o zwolnieniach grupowych, pracodawca może wypowiedzieć umowę o pracę. W konsekwencji mocniejszą ochronę przed wypowiedzeniem posiadają pracownicy objęci szczególną ochroną i zatrudnieni u pracodawcy nieobjętego zakresem ustawy o zwolnieniach grupowych. Może on wypowiedzieć im umowę o pracę tylko w przypadkach wskazanych w Kodeksie pracy, np. w art. 43 K.p. lub art. 24113 § 2 K.p.

Podstawa prawna: Ustawa z dnia 26.06.1974 r. - Kodeks pracy (Dz. U. z 2020 r. poz. 1320)

Ustawa z dnia 13.03.2003 r. o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników (Dz. U. z 2018 r. poz. 1969 ze zm.)

autor: Agata BarczewskaGazeta Podatkowa nr 21 (1792)

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze