Spis treści:

Grupa Polsat Plus i Fundacja Polsat razem dla dzieci z Ukrainy

Zduszony kredyt mieszkaniowy

Wygląda na to, że obowiązująca od kwietnia rekomendacja Komisji Nadzoru Finansowego zdusiła popyt na mieszkania, który i tak skurczył się z powodu wzrostu oprocentowania kredytów mieszkaniowych oraz obawy przed skutkami gospodarczymi wojny w Ukrainie - mówi ekspert portalu GetHome.pl Marek Wielgo. Przypomina, że banki obliczają obecnie zdolność kredytową potencjalnych nabywców mieszkań biorąc pod uwagę cenę kredytu wyższą od rzeczywistej aż o 5 pkt proc. Ma to zminimalizować ryzyko niewypłacalności kredytobiorców w sytuacji spodziewanego wzrostu rat kredytowych.

- Taki bufor bezpieczeństwa wydaje się w pełni uzasadniony. Z drugiej strony trudno się dziwić deweloperom, że apelują o złagodzenie tego - ich zdaniem - zbyt restrykcyjnego wymogu - komentuje ekspert GetHome.pl.

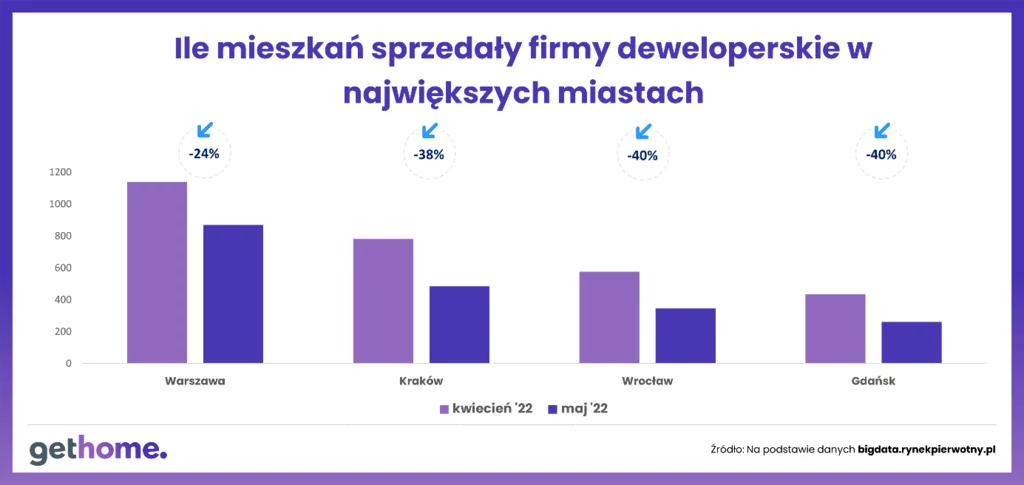

Według Notus Finanse, w zależności od banku możliwości kredytowe rodziny 2+1 skurczyły się od 14 proc. do nawet 42 proc. A przecież zdolność kredytowa Polaków spadła też z powodu drożejących kredytów. W efekcie coraz mniej gospodarstw domowych może sobie pozwolić na zakup mieszkania, choćby mniejszego niż pierwotnie planowały. W maju potężne tąpnięcie widać było szczególnie w miastach takich jak Warszawa, Kraków, Wrocław i Gdańsk, gdzie średnia cena metra kwadratowego przekroczyła pułap 10 tys. zł za m kw. Z danych BIG DATA RynekPierwotny.pl wynika, że deweloperzy sprzedali tam mniej mieszkań niż w kwietniu o odpowiednio: 24 proc., 38 proc., 40 proc. i 40 proc.

W stolicy tak słabego miesiąca pod względem sprzedaży nie było od czasu lockdownu związanego z pandemią COVID-19 w kwietniu 2020 r. - podkreśla ekspert GetHome.pl. Zwraca przy tym uwagę, że w Warszawie sprzedaż mieszkań zaczęła spadać na długo przed pierwszą podwyżką stóp procentowych przez Radę Polityki Przestrzennej. We Wrocławiu i Gdańsku popyt zmniejszył się wyraźnie w czwartym kwartale 2021 r., zaś w Krakowie skutki podwyżek oprocentowania kredytów mieszkaniowych dały o sobie znać dopiero na początku tego roku.

Rosną koszty budowy

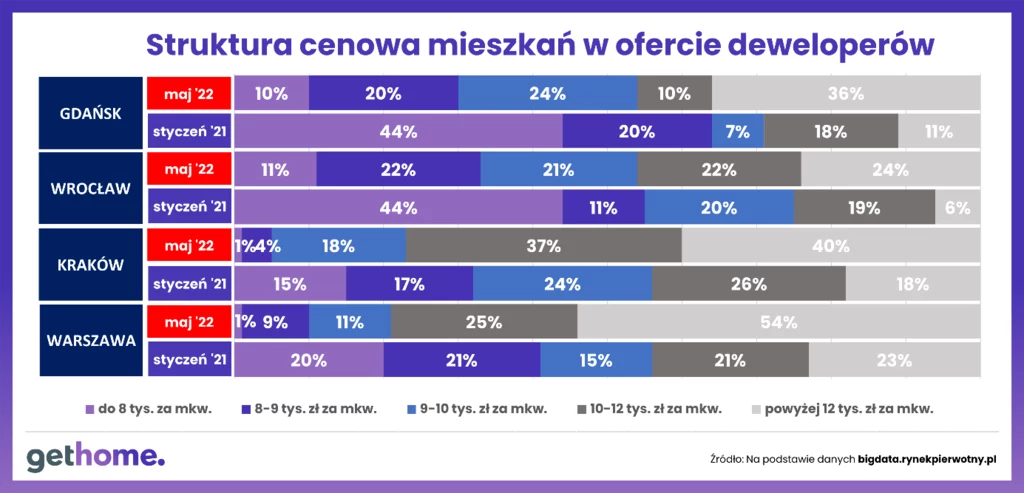

Między innymi wskutek wzrostu kosztów budowy i cen działek skurczyła się oferta mieszkań w tzw. segmencie podstawowym. Np. w Warszawie można do takiego segmentu zaliczyć mieszkania z ceną poniżej 10 tys. zł za m kw. Jeszcze w styczniu ubiegłego roku stanowiły one 56 proc. oferty firm deweloperskich. W maju tego roku było to 21 proc.

Spektakularną zmianę w strukturze cenowej mieszkań oferowanych przez firmy deweloperskie można zauważyć także w pozostałych największych miastach. We Wrocławiu i Gdańsku udział mieszkań w segmencie podstawowym, czyli w tym przypadku z ceną poniżej 8 tys. zł za m kw., skurczył się z 44 proc. do 10-11 proc.

Może mieszkanie poza największymi miastami?

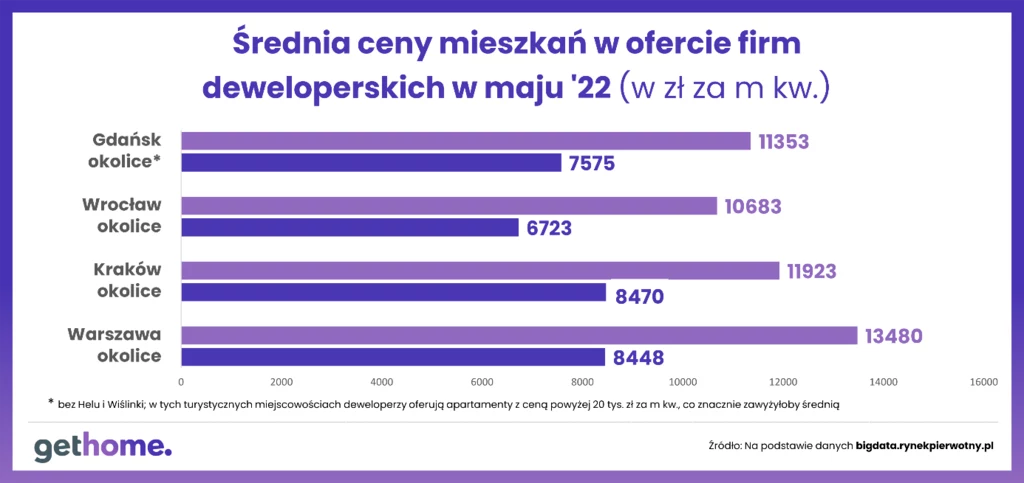

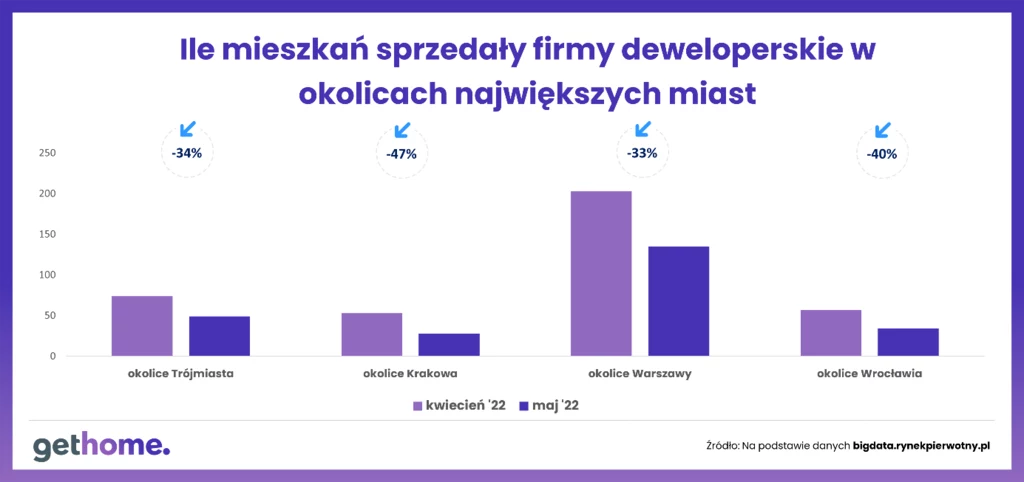

Nie dziwi więc, że ci, którzy nie chcą płacić za mieszkanie bajońskich sum coraz częściej przeprowadzali się za rogatki miasta. Z danych BIG DATA RynekPierwotny.pl wynika, że w okolicach Warszawy, Krakowa, Wrocławia i Gdańska średnia cena metra kwadratowego mieszkań w ofercie firm deweloperskich jest niższa nawet o ponad jedną trzecią.

Okazuje się jednak, że potencjalni nabywcy tańszych mieszkań również bardzo boleśnie odczuli spadek dostępności kredytów. Świadczy o tym gwałtowne załamanie sprzedaży lokalnych firm deweloperskich, np. w okolicach Krakowa aż o 47 proc.!

- To pokazuje jak silna jest zależność między rynkiem mieszkaniowym oraz rynkiem kredytów hipotecznych. W metropoliach deweloperzy mogą liczyć na inwestorów z grubo wypchanym portfelem, którzy kupują mieszkania za gotówkę lub na fundusze inwestujące w mieszkania na wynajem. Natomiast klientami deweloperów budujących mieszkania w rejonach podmiejskich są głównie młodzi ludzie, którzy kupują je za kredyt na własne potrzeby - komentuje Marek Wielgo.

Deweloperzy naciskają na hamulec

Co ciekawe, deweloperzy budujący w okolicach Wrocławia i Krakowa po wybuchu wojny w Ukrainie zaciągnęli hamulec ręczny na rozpoczynane inwestycje. Ci pierwsi nie wprowadzili w maju na rynek ani jednego nowego mieszkania, zaś drudzy zaoferowali zaledwie 7 nowych lokali (w lutym pojawiło się ich na rynku ok. 200). Natomiast w aglomeracjach Warszawy i Gdańska deweloperzy wprowadzili w maju do sprzedaży znacznie więcej mieszkań niż ich sprzedali.

Pod Warszawą oferta mieszkań była pod koniec maja aż o 11 proc. większa niż miesiąc wcześniej. Potencjalni nabywcy mieli ich do wyboru blisko 2,9 tys. Hipotetycznie wyprzedałyby się one w 21 miesięcy, gdyby budowy stanęły. Tymczasem o równowadze rynkowej można mówić wtedy, gdy zapasy mieszkań wystarczają na rok, góra półtora roku sprzedaży. - W tej sytuacji firmy deweloperskie najpewniej gwałtownie ograniczą nową podaż, a przynajmniej część z nich może być zmuszona do obniżki cen swoich zapasów - prognozuje ekspert GetHome.pl.

Jeśli banki jeszcze mocniej przykręcą kurek z kredytami, to na krótką metę cieszyć będą mogli się jedynie ci, którzy mają gotówkę na zakup mieszkania. Dla młodych ludzi, którzy nie mają oszczędności lub bogatych rodziców, własne M wciąż pozostanie niedostępne.

Zobacz również:

Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze