Wraz z początkiem lutego kolejne banki wycofały z oferty lokaty z dzienną kapitalizacją odsetek, ponieważ 31 marca przestaną one umożliwiać omijanie 19-proc. podatku. Lista instytucji, które zdecydowały się na taki krok jest długa. Na jej podstawie można by nawet przypuszczać, że pierwsza połowa lutego jest ostatecznym terminem, jaki Komisja Nadzoru Finansowego wyznaczyła bankom na uporządkowanie sprawy depozytów z kapitalizacją dzienną.

Już pierwszego dnia miesiąca tzw. antybelki całkowicie zniknęły z oferty Banku BPH, Deutsche Banku, Eurobanku oraz Raiffeisen Banku. W kolejnych dniach na podobny krok zdecydował się Getin Bank oraz Kredyt Bank. Zmiany w ostatnim czasie nie ominęły również Banku Millennium i Santander Consumer Banku. Natomiast na 9 lutego wycofanie lokat antypodatkowych zapowiada Idea Bank.

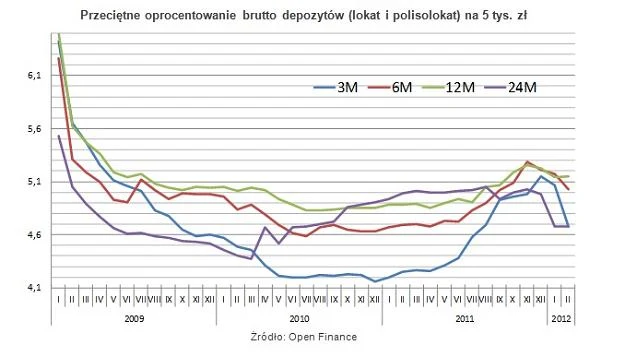

Instytucje finansowe wycofując depozyty z dzienną kapitalizacją jednocześnie podnoszą odsetki od tradycyjnych lokat, w których kapitalizacja odbywa się na koniec okresu deponowania środków. Zmiany te jednak nie są w stanie zrekompensować zniknięcia antypodatkowych depozytów, wskutek czego mocno spada przeciętne oprocentowanie lokat - szczególnie krótko- i średnioterminowych.

Przeciętna stawka 3-miesięcznych depozytów wynosi 4,68 proc. brutto w skali roku wobec 5,07 proc. przed miesiącem. Średnie oprocentowanie lokat i polisolokat półrocznych wynosi 5,03 proc. (minus 0,14 pp. miesiąc do miesiąca), a stawki depozytów rocznych i dwuletnich pozostały niemal bez zmian. Wynoszą one odpowiednio 5,15 proc. i 4,68 proc. brutto w skali roku.

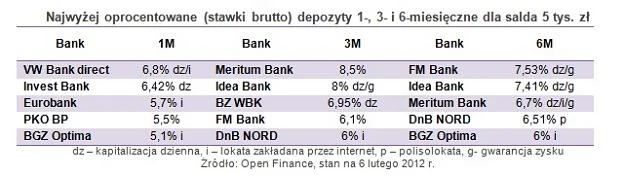

Klienci, którzy chcą wykorzystać ostatnie chwile oszczędzania bez podatku powinni wybrać krótkoterminowy depozyt, który kończy się przed 31 marca br., lub skorzystać z oferty gwarantującej wysokość odsetek niezależnie od zmian w ordynacji podatkowej. Rozwiązaniem może być więc na przykład założenie jednomiesięcznej lokaty w VW Banku, która daje zarobić 5,51 proc. netto (tyle co 6,8 proc. na tradycyjnym depozycie) lub wybranie oferty FM Banku, Idea Banku lub Meritum Banku. Te trzy instytucje wciąż proponują lokaty, w których klient ma zagwarantowaną wysokość zysku na poziomie 5,5 - 6,5 proc. netto w skali roku (w przypadku Idea Banku oferta przestanie obowiązywać 9 lutego br.).

Na rynku cały czas można znaleźć wiele ofert depozytów z kapitalizacja dzienną, które dziś założone skończą się w trakcie obowiązywania nowych przepisów podatkowych. A im dłuższy czas trwania takiej lokaty, tym zyski klienta niższe. Na przykład lokując 7 lutego 10 tys. zł na kwartalnej lokacie w BZ WBK ze stawką nominalną 5,63 proc. w skali roku klient otrzyma 130 zł odsetek zamiast 141 zł, gdyby przepisy podatkowe pozostały niezmienione.

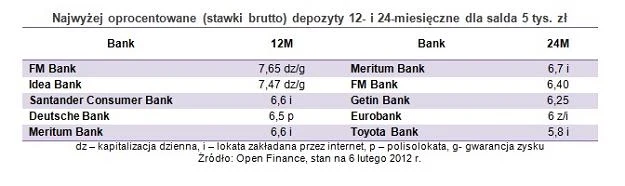

Ale jeśli te same środki zostałyby ulokowane na dwuletniej lokacie w Alior Banku (4,9 proc. nominalnie), to klient otrzymuje nie 1030 zł zysku na zakończenie, a o ponad 189 zł mniej. Można by więc wymagać od banków większej przejrzystości ofert. Tymczasem większość instytucji, które wciąż oferują lokaty (już tylko z nazwy) antypodatkowe nie wspomina słowem o nadchodzących zmianach.

Prawdopodobnie banki w ten sposób ściągną na siebie niezadowolenie klientów, którzy z czasem zorientują się, iż od codziennie dopisywanych odsetek pobierany jest 19-proc. podatek. Wyjściem z sytuacji mogłoby okazać się umożliwienie zerwania depozytu bez utraty naliczonych odsetek. Oczywiście pod warunkiem, że klient nie ucieknie ze środkami do konkurencji, a przekaże je na tradycyjną lokatę lub inny produkt oszczędnościowo-inwestycyjny w dotychczasowym banku.

Wraz z wycofywaniem kolejnych lokat antypodatkowych można oczekiwać wzrostu oprocentowania tradycyjnych depozytów. Lecz stawki najlepszych z nich prawdopodobnie już rzadko będą przekraczać 7-7,5 proc. brutto, bowiem bankom nie brakuje depozytów. Głównym celem instytucji finansowych będzie więc zatrzymanie środków, które dotychczas leżały na lokatach antypodatkowych, a nie przyjmowanie po każdej cenie kolejnych oszczędności od klientów.

Można się spodziewać, że część banków zechce odkurzyć stare pomysły na uatrakcyjnienie oferty depozytów, jak na przykład lokaty progresywne, rekomendacyjne, z odsetkami wypłacanymi z góry, czy chociażby lokaty połączone z funduszami inwestycyjnymi lub innymi produktami inwestycyjnymi. Ich znaczenie będzie jednak marginalne i wprowadzane będą raczej w ramach okresowych promocji.

Jedno jest pewne. Po całkowitym zniknięciu lokat z dzienną kapitalizacją porównywanie ofert ponownie stanie się prostsze, a oferty bardziej przejrzyste. Skorzystają na tym konsumenci, którym porównywanie oprocentowania przychodziło z trudem. A o to wcale nie było trudno, skoro te same 5 proc. netto na rocznej lokacie, w celu porównania z tradycyjnymi depozytami, banki mogły przedstawić zarówno jako 6,17 proc. brutto jak i 6,33 proc. brutto.

Michał Sadrak

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.