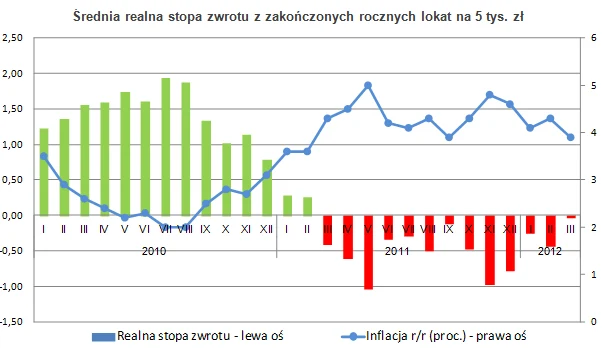

Ponad połowa 12-miesięcznych lokat z marca ub.r. nie ochroniła oszczędności przed inflacją. Przeciętna realna stopa zwrotu po uwzględnieniu 19-proc. podatku oraz wskaźnika cen towarów i usług konsumpcyjnych (3,9 proc. r/r) wyniosła minus 0,02 proc. Znaczna poprawa względem lutego, kiedy realna rentowność depozytów wyniosła minus 0,42 proc., była możliwa głównie za sprawą wyhamowania inflacji. Oprocentowanie lokat pozostało bez wpływu na wynik, ponieważ średnia stawka rocznych depozytów wynosiła w marcu 2011 r. 4,78 proc. i była niemal identyczna, jak miesiąc wcześniej.

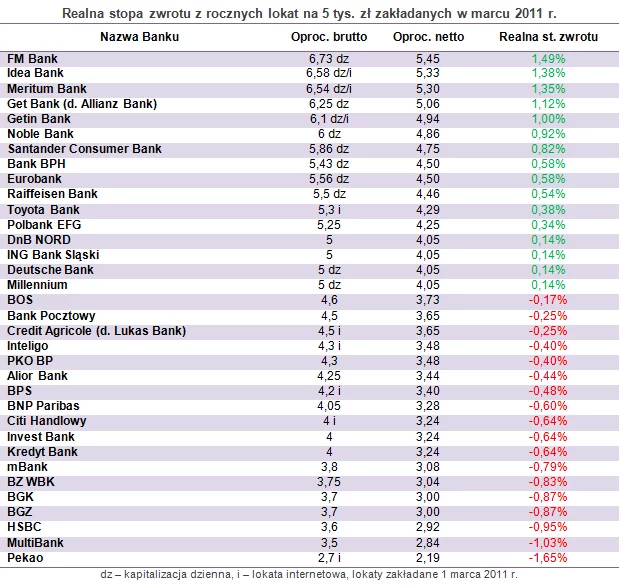

W szesnastu bankach klienci ochronili realną wartość oszczędności. Aż w trzynastu z nich pieniądze te były ulokowane na depozytach z kapitalizacją dzienną. Najwięcej dały zarobić lokaty w FM Banku, Idea Banku, Meritum Banku, Get Banku (d. Allianz Bank) oraz Getin Banku - realne zyski przekroczyły tam 1 proc. Straty ponieśli klienci, którzy wybrali roczne depozyty z oprocentowaniem poniżej 4,82 proc. brutto. Po raz kolejny najgorzej spisały się lokaty w Banku Pekao, MultiBanku i HSBC. Ostatni z nich tymczasem wycofał się z bankowości detalicznej w Polsce.

Na jakie realne zyski mogą natomiast liczyć klienci, którzy aktualnie zakładają lokaty? Oczywiście to zależy od odczytu przyszłorocznego wskaźnika inflacji. Na razie więc można tylko szacować na podstawie prognoz, a te obarczone są dużym marginesem błędu ze względu na odległy horyzont. Przyjmując, że w kwietniu 2013 r. zgodnie z projekcją inflacji Narodowego Banku Polskiego ceny wzrosną o ok. 2,8 proc. r/r, to przeciętna realna rentowność 12-miesięcznych lokat wyniesie 1,15 proc. W ośmiu bankach - tych, które aktualnie płacą co najmniej 6 proc. brutto - rzeczywiste zyski wyniosą nie mniej niż 2 proc. Z kolei z realnymi stratami musieliby liczyć się klienci, którzy założyli roczny depozyt z oprocentowaniem poniżej 3,46 proc. Lecz takie stawki to na rynku rzadkość. Przyjmując mniej optymistyczny scenariusz, w którym wskaźnik wzrostu cen będzie równy górnemu ograniczeniu celu inflacyjnego NBP (3,5 proc.), średni realny zysk wyniesie 0,47 proc., a straty pojawią się już przy lokatach z oprocentowaniem poniżej 4,33 proc.

Michał Sadrak

Jeśli chcesz dowiedzieć się więcej o inwestowaniu, zapytaj doradcy OpenFinance

Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania.