BIZNES INTERIA na Facebooku i jesteś na bieżąco z najnowszymi wydarzeniami

W Dzienniku Ustaw z dnia 15 września 2021 r. zostało opublikowane rozporządzenie Rady Ministrów z dnia 14 września 2021 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz minimalnej stawki godzinowej w 2022 r. (Dz. U. poz. 1690).

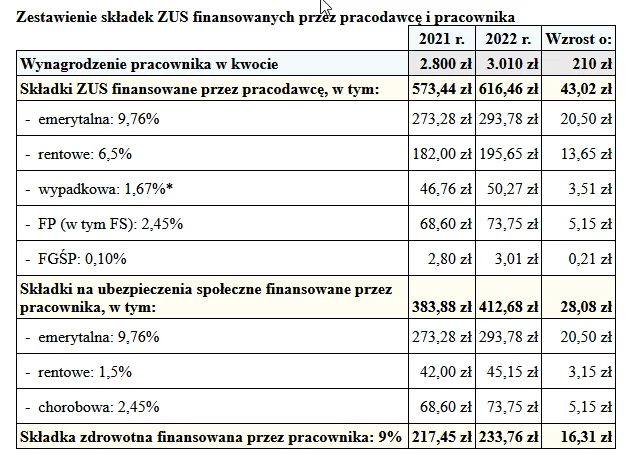

Wskazano w nim, że w 2022 r. w okresie od 1 stycznia do 31 grudnia m.in. minimalne wynagrodzenie za pracę wyniesie 3.010 zł. Będzie zatem wyższe od kwoty obowiązującej w 2021 r. o 210 zł (tj. 3.010 zł - 2.800 zł).

Składki za pracowników

Wynagrodzenie osoby zatrudnionej na podstawie umowy o pracę w pełnym miesięcznym wymiarze czasu pracy nie może być niższe od wysokości minimalnego wynagrodzenia. Określa to art. 6 ust. 1 ustawy o minimalnym wynagrodzeniu za pracę (Dz. U. z 2020 r. poz. 2207). Wobec tego od 1 stycznia 2022 r. za pracowników pełnoetatowych wynagradzanych na poziomie minimalnej stawki płatnik składek (pracodawca) w każdym miesiącu kalendarzowym będzie opłacał składki na ubezpieczenia społeczne, zdrowotną i składki na FP i FS oraz FGŚP (przyjmując, że będzie zobowiązany do opłacania składek na te fundusze) co najmniej od kwoty 3.010 zł. To oznacza, że większą kwotę tych składek pracodawca i pracownik (jako ubezpieczony) będą finansować w przyszłym roku z własnych środków (patrz tabela).

Jeżeli pracownik jest zatrudniony w niepełnym miesięcznym wymiarze czasu pracy, wtedy wysokość minimalnego wynagrodzenia ustala się w kwocie proporcjonalnej do liczby godzin pracy przypadającej do przepracowania przez pracownika w danym miesiącu, biorąc za podstawę wysokość minimalnego wynagrodzenia ustalonego na podstawie powołanej ustawy.

ZUS osób prowadzących firmę 2-letni preferencyjny

ZUS Przedsiębiorca, o którym mowa w art. 18a ustawy o systemie ubezpieczeń społecznych, w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności (lub po zakończeniu 6-miesięcznej ulgi na start) może opłacać składki na ubezpieczenia społeczne od niższej, niż powszechnie obowiązująca przedsiębiorców, podstawy wymiaru. Stanowi ją dla takiej osoby zadeklarowana kwota, która nie może być jednak niższa niż 30% kwoty minimalnego wynagrodzenia.

Wzrost wysokości minimalnego wynagrodzenia od 2022 r. powoduje, że w okresie od 1 stycznia do 31 grudnia 2022 r. dla powyższej grupy przedsiębiorców najniższa podstawa wymiaru składek społecznych w każdym miesiącu wyniesie 903 zł (tj. 30% z 3.010 zł). Od takiej więc kwoty powinni oni w przyszłym roku naliczać za siebie składki: emerytalną, rentowe, chorobową i wypadkową. Do końca tego roku najniższa podstawa wymiaru tych składek dla wymienionych przedsiębiorców wynosi 840 zł (tj. 30% z kwoty 2.800 zł). W 2022 r. przedsiębiorca opłacający składki społeczne od ulgowej podstawy wymiaru zapłaci je zatem za siebie w każdym miesiącu od podstawy wyższej o 63 zł w stosunku do 2021 r. (tj. 903 zł - 840 zł).

Mały ZUS zależny od dochodów

- Składki na ubezpieczenia społeczne w ramach tzw. małego ZUS mogą opłacać przedsiębiorcy, których roczny przychód z tytułu prowadzonej działalności gospodarczej w poprzednim roku kalendarzowym nie przekroczył kwoty 120.000 zł. Podstawa wymiaru składek na ubezpieczenia społeczne dla tych osób jest ustalana w oparciu o dochód z prowadzonej działalności gospodarczej uzyskany w poprzednim roku kalendarzowym. Takie uregulowanie zawiera art. 18c ust. 1 ustawy o systemie ubezpieczeń społecznych. Ustalona przez taką osobę - w myśl art. 18c ust. 2 powołanej ustawy - podstawa wymiaru składek społecznych nie może m.in. być niższa (w każdym miesiącu) od 30% kwoty minimalnego wynagrodzenia. W 2022 r. nie będzie ona mogła więc być niższa od kwoty 903 zł (w 2021 r. - 840 zł).

Składki osób na wychowawczym

Kwota minimalnej płacy wpływa także na naliczanie składek emerytalno-rentowych za niektóre osoby przebywające na urlopie wychowawczym. Podstawę ich wymiaru dla takich osób stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających ten urlop. Z tym że dla tych ubezpieczonych w art. 18 ust. 14 powołanej ustawy określono, że tak ustalona podstawa wymiaru składek emerytalno-rentowych nie może być m.in. niższa niż 75% kwoty minimalnego wynagrodzenia. Natomiast dla pracowników zatrudnionych w pełnym wymiarze czasu pracy, z ustalonym miesięcznym wynagrodzeniem na poziomie minimalnego, nie może ona być niższa od kwoty minimalnej płacy.

Powyższe oznacza, że od 1 stycznia 2022 r. najniższa podstawa wymiaru składek emerytalno-rentowych osób przebywających na urlopie wychowawczym nie będzie mogła być niższa od kwoty 2.257,50 zł miesięcznie (3.010 zł × 75%) lub odpowiednio 3.010 zł - dla pełnoetatowego pracownika.

Możliwa jest sytuacja, że podstawa wymiaru składek na ubezpieczenia emerytalno-rentowe pracownika korzystającego z urlopu wychowawczego jest niższa od podanych wyżej limitów. Jest tak w przypadku przejścia pracownika na urlop wychowawczy (lub powrotu z niego) w trakcie miesiąca kalendarzowego. W takim przypadku podlega ona proporcjonalnemu zmniejszeniu. Dzieli się ją wówczas przez liczbę dni kalendarzowych tego miesiąca i mnoży przez liczbę dni podlegania w danym miesiącu ubezpieczeniom z racji korzystania z urlopu wychowawczego.

Składki na FP i FS Składki na FP i FS ustala się od kwot stanowiących podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (bez stosowania jej rocznego ograniczenia), wynoszących w przeliczeniu na okres miesiąca co najmniej minimalne wynagrodzenie za pracę. Obowiązek ich opłacania np. za pracowników jest ściśle związany z wysokością osiąganego przez nich oskładkowanego przychodu. Gdy w przeliczeniu na okres miesiąca wyniesie on tyle, co poziom minimalnego wynagrodzenia za pracę (w 2022 r. - 3.010 zł), to będzie istniał obowiązek opłacania za nich składek na te fundusze.

Podstawa prawna: Ustawa z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2021 r. poz. 423 ze zm.)

autor: Aneta Dąbrowska Gazeta Podatkowa nr 83 (1854)