Departament Stabilności Finansowej, we współpracy z Instytutem Ekonomicznym, na potrzeby organów NBP przygotował raport podsumowujący badanie zasobności gospodarstw domowych w Polsce (BZGD), które miało na celu zgromadzenie szerokiego zakresu informacji na temat sytuacji ekonomicznej gospodarstw domowych, ze szczególnym uwzględnieniem zgromadzonych przez nie zasobów (aktywów) i zaciągniętych zobowiązań (pasywów).

"Przeciętny majątek netto gospodarstwa domowego w Polsce w 2014 roku, mierzony medianą, wyniósł 256,8 tys. zł. O jego wysokości decydowały przede wszystkim aktywa rzeczowe, zgromadzone przez gospodarstwo domowe, w tym w przeważającej mierze wartość głównego miejsca zamieszkania (przeciętnie 282,6 tys. zł) oraz zasób majątku wynikającego z prowadzenia działalności gospodarczej (przeciętnie 219,7 tys. zł). Aktywa finansowe miały dużo mniejsze znaczenie w procesie akumulacji majątku (przeciętnie 8,6 tys. zł)" - czytamy w raporcie.

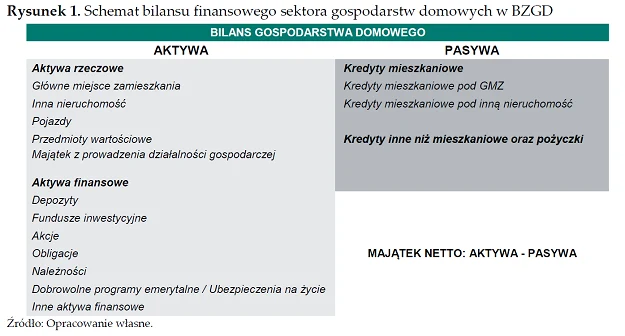

Majątek netto stanowi różnice między aktywami i pasywami danego gospodarstwa domowego.

Bogactwo oparte na środkach trwałych

Co składa się na aktywa Polaków, które reprezentowane są zarówno przez rzeczowe, jak i finansowe składniki majątku?

Rzeczowa strona majątku rodaków to w szczególności nieruchomość, będąca głównym miejscem zamieszkania, pojazdy, składniki majątku wynikające z prowadzenia działalności gospodarczej oraz przedmioty wartościowe. Klasyfikacja aktywów finansowych natomiast obejmuje takie pozycje jak: depozyty oszczędnościowe, udziały w funduszach inwestycyjnych, obligacje zakupione indywidualnie, akcje spółek notowanych na giełdzie zakupionych indywidualnie, środki finansowe na rachunkach zarządzanych przez osoby specjalizujące się w tej dziedzinie, inne należności finansowe (np. z tytułu udzielonej pożyczki, weksli itp.).

Z badania wynika, że Polacy w przeważającej większości są właścicielem głównego miejsca zamieszkania (76,4 proc.) oraz samochodów (63,0 proc.). Znacznie rzadziej gospodarstwa domowe deklarowały jako składniki swojego mienia inne nieruchomości (19,1 proc.) czy też majątek z tytułu prowadzenia działalności gospodarczej (18,8 proc.). Wśród aktywów finansowych najbardziej popularną formą gromadzenia środków finansowych były depozyty bankowe (81,9 proc. gospodarstw domowych), przy czym stan zakumulowanych w tej formie aktywów był stosunkowo niewielki (przeciętnie 5,0 tys. zł) - wynika z raportu.

Twórcy raportu pasywa zdefiniowali jako zaciągnięte przez gospodarstwa domowe zobowiązania z tytułu kredytów: finansujących zakup nieruchomości (mieszkaniowych), konsumpcyjnych (w tym samochodowych) i innych (niespłaconego salda na karcie kredytowej, debetowej lub w rachunku), pozostałych zobowiązań (np. z tytułu umów ratalnych, prywatnych pożyczek od rodziny, znajomych, pracodawców itp.) oraz na działalność gospodarczą lub inne cele (w tym spłatę innych długów).

Co ciekawe - jedynie 37 proc. gospodarstw domowych boryka się z stosunkowo niewielkim obciążeniem ich majątku (10,0 tys. zł). "Poziom zadłużenia według poszczególnych rodzajów zobowiązań jest silnie zróżnicowany. Główny składnik długu gospodarstw domowych w Polsce stanowią zobowiązania z tytułu zabezpieczonych kredytów mieszkaniowych (hipotecznych). Dotyczą one jedynie 12,1 proc. gospodarstw domowych, natomiast stanowią dla nich relatywnie wysokie obciążenie (przeciętnie 104,0 tys. zł) - czytamy w raporcie "Zasobność gospodarstw...".

Wieś bogatsza niż miasto?

Z raportu wynika, że na kumulację majątku w gospodarstwach domowych w Polsce ma wpływ kilka czynników, w tym np.: dochody, wykształcenie, wiek, forma zatrudnienia czy miejsce zamieszkania. Tym samym, majątek netto silnie rośnie wraz ze wzrostem dochodów przypadających na gospodarstwo domowe oraz wraz ze zwiększającym się wykształceniem głowy gospodarstwa domowego.

Według danych zebranych w niniejszym badaniu, 10 proc. najbardziej zasobnych gospodarstw domowych posiada 37 proc. całkowitego majątku netto, podczas gdy majątek (netto) 20 proc. najmniej zasobnych gospodarstw stanowi jedynie niewielką część (1,0 proc.) całego majątku gospodarstw domowych.

Największą wartość uzyskuje zaś, gdy głowa gospodarstwa domowego osiąga wiek 45 - 64 lata (średnio 304,5 tys. zł). "Cechą silnie różnicującą wartość majątku netto jest status osoby referencyjnej na rynku pracy oraz klasa miejscowości zamieszkania. Gospodarstwa domowe, w których osoba odniesienia prowadzi działalność gospodarczą (status samozatrudnionego) są wyraźnie bardziej majętne (783,6 tys. zł) od wielkości przeciętnej w populacji ogółem, zaś gospodarstwa zamieszkałe na wsi dysponują przeciętnie znacznie większym majątkiem (366,1 tys. zł) niż gospodarstwa miejskie (207,2 tys. zł) - podano w raporcie.

Mniejszy majątek, ale także niższe zadłużenie

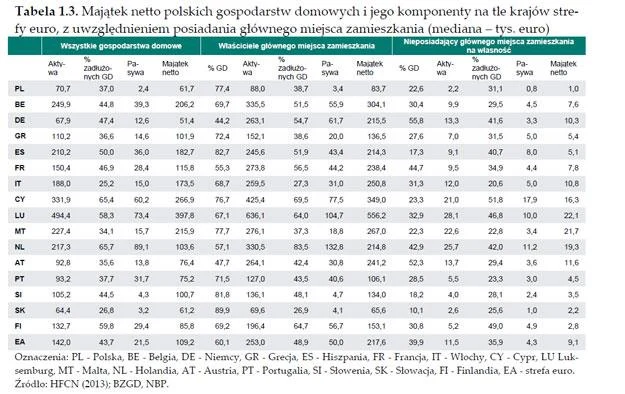

Gospodarstwa domowe w Polsce należą do umiarkowanie majętnych na tle krajów strefy euro, dysponując przeciętnie majątkiem netto (61,7 tys. euro) stanowiącym ok. 56 proc. mediany majątku netto przeciętnego gospodarstwa domowego w strefie euro (109,2 tys. euro).

Najwyższym zasobem majątku netto w strefie euro, przypadającym na gospodarstwo domowe, wyróżniają się Luksemburg (397,8 tys. euro) oraz Cypr (266,9 tys. euro). Co ciekawe, najniższym - Niemiec (51,4 tys. euro). Skąd taka rozbieżność i jak to możliwe, że Polska w tym kontekście plasuje się nad naszym zachodnim sąsiadem?

"Polska charakteryzuje się wyraźnie większym rozpowszechnieniem posiadania zamieszkiwanej nieruchomości (76,4 proc.) w stosunku do przeciętnej dla strefy euro (60,1 proc.). Fakt ten w przeważającym stopniu tłumaczy, dlaczego przeciętne polskie gospodarstwo domowe dysponuje majątkiem większym lub porównywalnym z krajami znacznie zamożniejszymi według miary PKB, gdzie posiadanie głównego miejsca za-mieszkania jest mniej rozpowszechnione (np. Austria - 47,7 proc., Niemcy - 44,2 proc.)" - tłumaczą twórcy raportu.

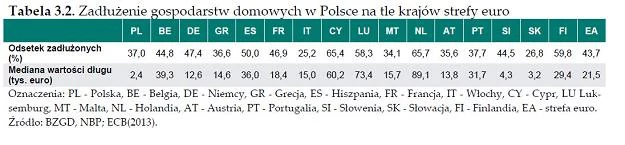

Co ważne, i na co zwracają uwagę autorzy opracowania: "Gospodarstwa domowe w Polsce są znacznie mniej zadłużone niż ma to miejsce w strefie euro. W Polsce przeciętne gospodarstwo domowe jest zadłużone w wysokości 2,4 tys. euro (nieco ponad 3 proc. w relacji do majątku brutto), podczas gdy w strefie euro przeciętne zadłużenie wynosi 21,5 tys. euro, co stanowi ok. 15 proc. aktywów łącznie - czytamy.

Zadłużenie gospodarstw domowych w Polsce wypada bardzo korzystnie na tle krajów strefy euro i przyjmują jedne z najniższych (tj. bardziej bezpiecznych) poziomów w UE.

Oprac. Bartosz Bednarz