Zwrot świadczenia postojowego

Na podstawie przepisów specustawy w sprawie COVID-19 (Dz. U. z 2020 r. poz. 374 ze zm.) o wypłatę świadczenia postojowego mogą wnioskować w ZUS zarówno osoby prowadzące działalność gospodarczą, jak i osoby wykonujące umowę cywilnoprawną (np. umowę zlecenia, umowę agencyjną, umowę o dzieło, umowę uaktywniającą, kontrakt menedżerski).

Przedsiębiorca zasadniczo ma prawo do świadczenia postojowego, jeżeli rozpoczął prowadzenie działalności gospodarczej przed dniem 1 kwietnia 2020 r. i uzyskał spadek przychodów o co najmniej 15% (chyba że zawiesił prowadzenie firmy po 31 stycznia 2020 r. - wtedy nie wykazuje tego spadku przychodów).

Z kolei zleceniobiorca ma prawo do świadczenia postojowego, jeżeli zawarł umowę cywilnoprawną przed 1 kwietnia 2020 r., nie podlega ubezpieczeniom społecznym z innego tytułu i w poprzednim miesiącu uzyskał przychód z tej umowy nie wyższy niż 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału.

Świadczenie postojowe generalnie przysługuje (zarówno przedsiębiorcy, jak i zleceniobiorcy) w wysokości 80% kwoty minimalnego wynagrodzenia, czyli obecnie w wysokości 2.080 zł. Z tym że przedsiębiorcom opłacającym podatek dochodowy w formie karty podatkowej i korzystającym ze zwolnienia sprzedaży od VAT przysługuje ono w wysokości 50% kwoty minimalnego wynagrodzenia, czyli obecnie w wysokości 1.300 zł. Natomiast zleceniobiorcom, którzy w poprzednim miesiącu uzyskali wynagrodzenie niższe niż 50% kwoty minimalnej płacy (tj. mniej niż 1.300 zł), świadczenie postojowe przysługuje w wysokości wynagrodzenia z umowy cywilnoprawnej. O świadczenie postojowe zarówno przedsiębiorca, jak i zleceniobiorca może wnioskować trzykrotnie, o ile jego sytuacja materialna nie uległa poprawie, w terminie 3 miesięcy od miesiąca, w którym zostanie zniesiony ogłoszony stan epidemii.

Rozpatrując wniosek przedsiębiorcy/zleceniobiorcy o świadczenie postojowe, ZUS zasadniczo bazuje na oświadczeniu osoby go składającej. Nie sprawdza i nie analizuje, czy wykazane w nim dane są prawidłowe.

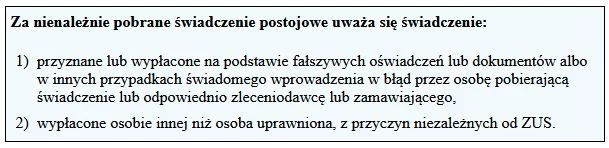

Przepisy specustawy pozawalają na współpracę i wymianę informacji między organem rentowym oraz Krajową Administracją Skarbową (art. 15zy specustawy w sprawie COVID-19). W wyniku tej współpracy może dojść do ujawnienia, czy we wniosku o świadczenie postojowe przedsiębiorca/zleceniobiorca podał prawidłowe czy nieprawdziwe dane. Jeżeli w wyniku wymiany informacji między ZUS a Szefem Krajowej Administracji Skarbowej okaże się, że faktyczny przychód uzyskany z działalności gospodarczej lub umowy cywilnoprawnej wykazany do celów podatkowych jest inny (wyższy) niż ten, który został podany we wniosku o świadczenie postojowe, dojdzie do sytuacji, że świadczenie postojowe zostało pobrane nienależnie (patrz ramka).

Osoba, która pobrała nienależnie świadczenie postojowe, będzie musiała je zwrócić wraz z odsetkami ustawowymi za opóźnienie, w wysokości i na zasadach określonych przepisami prawa cywilnego. Odsetki są wówczas naliczane od pierwszego dnia miesiąca następującego po dniu wypłaty świadczenia postojowego do dnia zwrotu.

Nienależne zwolnienie ze składek Specustawa w sprawie COVID-19 wprowadziła również dla poszczególnych grup płatników zwolnienie z opłacenia nieuiszczonych składek na ubezpieczenia społeczne i zdrowotne oraz FP, FS i FGŚP za okres od 1 marca do 31 maja 2020 r., a w niektórych przypadkach za okres od 1 kwietnia do 31 maja 2020 r. Wniosek w sprawie uzyskania zwolnienia należało złożyć do 30 czerwca 2020 r.

Generalnie o prawie do zwolnienia z opłacenia składek decydowała data zgłoszenia danego podmiotu w ZUS jako płatnika składek oraz liczba osób zgłoszonych do ubezpieczeń społecznych w konkretnym dniu (wskazanym w specustawie). W przypadku osób prowadzących pozarolniczą działalność opłacających składki wyłącznie za siebie warunkiem uzyskania zwolnienia z opłacenia składek, oprócz daty zgłoszenia w ZUS jako płatnika składek, istotna była także wysokość przychodu lub dochodu z tytułu prowadzonej działalności.

Również w tym przypadku przepisy specustawy pozawalają na współpracę i wymianę informacji między organem rentowym a Krajową Administracją Skarbową. Zgodnie bowiem z art. 31zu specustawy w sprawie COVID-19, ZUS informuje Szefa Krajowej Administracji Skarbowej o wysokości przychodu lub dochodu wykazanego we wniosku o zwolnienie z opłacania składek. Z kolei Szef KAS informuje organ rentowy o rozbieżnościach pomiędzy przychodem lub dochodem wykazanym we wniosku o zwolnienie z opłacania składek a przychodem lub dochodem wykazanym dla celów podatkowych. Jeżeli okaże się, że rozbieżności te są wynikiem wprowadzenia ZUS w błąd, płatnik będzie musiał opłacić należności z tytułu składek za okres marzec-maj 2020 r. (lub kwiecień-maj 2020 r.) wraz z odsetkami za zwłokę (chyba że na podstawie art. 31zy10 specustawy płatnik wystąpi o odstąpienie od ich pobierania), w terminie 30 dni od otrzymania decyzji o obowiązku opłacenia tych składek. Jeśli płatnik nie opłaci ich w tym terminie, należności te będą podlegały przymusowemu dochodzeniu na podstawie przepisów ustawy o systemie ubezpieczeń społecznych.

Dorota Wyderska

Gazeta Podatkowa nr 74 (1740) z dnia 2020-09-14