Biznes INTERIA.PL na Twitterze. Dołącz do nas i czytaj informacje gospodarcze

Odporność kawy wobec rozprzestrzeniającego się w ubiegłym tygodniu osłabienia spowodowanego wariantem omikron, które doprowadziło do (tymczasowego) pogorszenia globalnego apetytu na ryzyko, to dowód na coraz większe wsparcie tego rynku przez bieżące problemy z podażą w wielu krajach będących kluczowymi producentami kawy arabica.

Marcowy kontrakt terminowy na kawę arabica osiągnął najwyższą cenę od dekady, przekraczając 2,50 USD za funt; po pięciu latach kursu bocznego w tym roku cena ta uległa niemal podwojeniu w wyniku najgorszego od kilkudziesięciu lat sezonu suszy i przymrozków, który zdziesiątkował brazylijskie uprawy - nie tylko w odniesieniu do 2021 r., ale także potencjalnie do co najmniej dwóch kolejnych sezonów.

Powyżej ceny 2,56 USD za funt, kolejnym istotnym poziomem dla kontraktu terminowego na kawę arabica będzie maksimum z 2011 r. wynoszące 2,90 USD za funt, a następnie dwudziestoczteroletnie maksimum na poziomie 3,09 USD za funt.

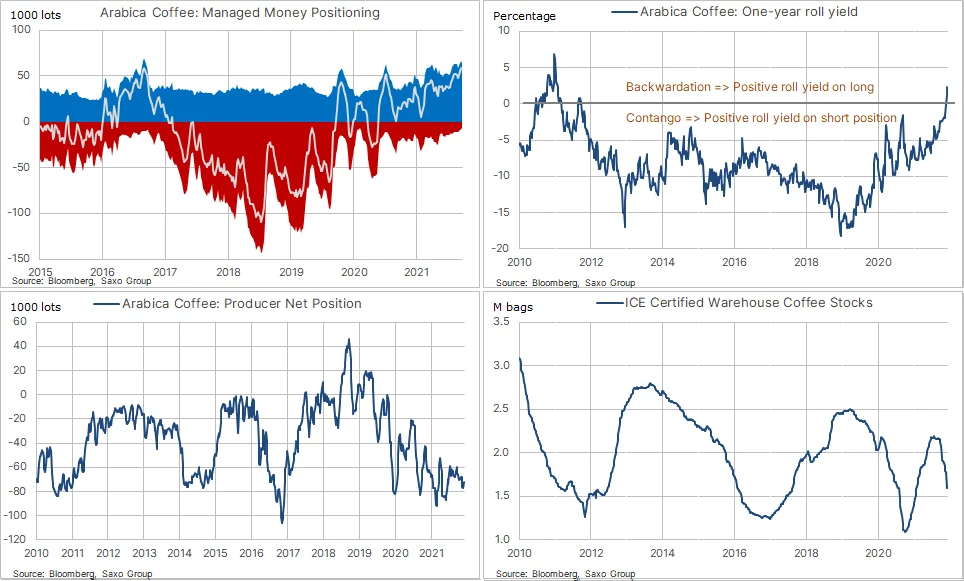

Po roku będącym jednym z najgorszym dla upraw ze względu na niekorzystne warunki pogodowe w Brazylii, na eksport kawy negatywnie wpłynął również niedobór kontenerów przekładający się na ograniczenie dostaw do palarni w Europie i Stanach Zjednoczonych. W listopadzie eksport kawy z Brazylii wyniósł 2,918 mln worków po 60 kg, o 8 proc. pozostając w tyle za pięcioletnią średnią, natomiast w Kolumbii - kraju będącym drugim co do wielkości światowym eksporterem tego produktu - eksport spadł o 11 proc. do poziomu 1,132 mln worków. Coraz mniejsza podaż i problemy w łańcuchu dostaw przyczyniły się do spadku zapasów kawy w magazynach monitorowanych przez ICE do poziomu 1,6 mln worków, czyli o 11 proc. poniżej pięcioletniej średniej.

Mimo iż poziomy te jako takie nie uzasadniają tegorocznego niemal podwojenia ceny kawy arabica, perspektywa jeszcze większego spadku podaży w ciągu najbliższych kilku lat nadal wywołuje znaczną nerwowość na rynku. Szkody w wyniku przymrozków na początku tego roku na niektórych obszarach doprowadziły do ponownych zasadzeń, część rolników z kolei przerzucili się na inne uprawy.

Wykresy poniżej przedstawiają niektóre z ostatnich zmian zapewniających wsparcie dla rynku.

Krzywe forward kontraktów terminowych na surowce często dostarczają więcej informacji, niż samo obserwowanie akcji w najbliższym miesiącu. Pięcioletni okres nadmiernej podaży (2015-2020) oznaczał, że nabywcy stale ponosili straty. W okresie tym po skoku cen zawsze następowało gwałtowne odwrócenie, którego głównym czynnikiem był kształt krzywej forward. Rynek z nadmierną podażą cechuje krzywa forward skierowana w górę, gdzie najniższa cena znajduje się na poziomie ceny spot lub w jej okolicy. Rolowanie długiej pozycji oznaczało zasadniczo, że traderzy stale sprzedawali po niższej cenie wygaśnięcia, niż cena przyszłomiesięczna.

W latach 2015-2020 wyrażony procentowo spread pomiędzy ceną spot a roczną ceną forward wynosił średnio około 10 proc. Tzw. zjawisko negative carry (kiedy koszt utrzymywania pozycji przekracza zyski z jej tytułu) ma miejsce w sytuacji, gdy na rynku jest nadmierna podaż, czyli tzw. contango. Przez szereg lat kawę cechowało najwyższe contango, przez co był to preferowany przez inwestorów finansowych surowiec w kontekście krótkich pozycji. Tegoroczne pogorszenie podaży na rynku spowodowało, że roczny zysk z rolowania powrócił do wartości dodatnich lub do stanu deportu, dzięki czemu po raz pierwszy od 2011 r. inwestor uzyskuje obecnie dodatnie carry z tytułu utrzymywania długiej pozycji na rynku kontraktów terminowych.

Odzwierciedla to pozycja pieniędzy zarządzanych przez fundusze (managed money), gdzie długa pozycja netto osiągnęła najwyższy poziom od 5 i 1/2 roku w tygodniu kończącym się 30 listopada. Ponieważ na rynku kontraktów terminowych pozycje sumują się do zera, każdej długiej pozycji musi odpowiadać krótka pozycja. Znaczna część tych krótkich pozycji utrzymywana jest przez producentów i handlowców, a w miarę wzrostu cen podmioty te, zorientowane przede wszystkim na kawę fizyczną, muszą zwiększać środki, aby utrzymać coraz bardziej kosztowną krótką pozycję. W swoim ostatnim raporcie Archer Consulting z siedzibą w Sao Paulo szacuje, że wezwania do uzupełnienia depozytu w odniesieniu do pozycji na nowojorskim rynku kontraktów terminowych tylko w ciągu ostatnich pięciu miesięcy kosztowały traderów około 13,4 mld USD, potencjalnie zmuszając niektórych z nich do odkupienia swojej krótkiej pozycji, tym samym zwiększając presję na wzrost cen.

Ole Hansen, dyrektor ds. strategii rynków surowców, Saxo Bank