Zmienna i niepewna sytuacja na globalnych rynkach finansowych wzmaga nerwowość u inwestorów, a ta sprzyja podejmowaniu emocjonalnych decyzji. Dotyczy to szczególnie inwestorów o mniejszych kwalifikacjach, w tym m.in. lokujących w funduszach inwestycyjnych.

Tacy ludzie, gdy rozpoczynają inwestycję, często nie zwracają uwagi na sugestie dotyczące minimalnego horyzontu inwestycyjnego, jakie można znaleźć w materiałach informacyjnych poszczególnych funduszy. A szkoda, bo korzystanie z dobrych rad może znacząco zmniejszyć ryzyko poniesienia straty.

Jedna z podstawowych zasad lokowania w funduszach mówi o tym, że im bardziej ryzykowna strategia, tym dłuższy powinien być horyzont inwestycyjny. Z tego właśnie powodu w prospektach funduszy akcji minimalny zalecany czas trwania inwestycji to najczęściej pięć lat. Z kolei dla funduszy obligacji to najczęściej nie mniej niż dwa lata.

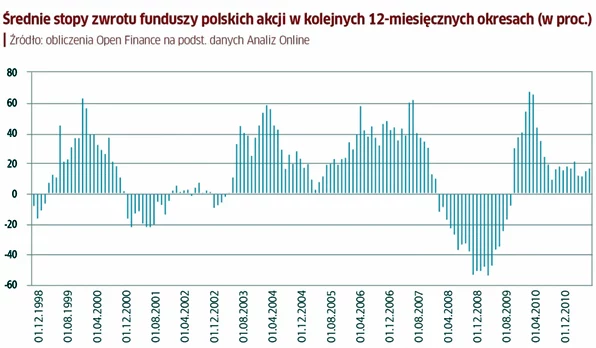

O tym, że te zalecenia nie biorą się z sufitu, ani (przynajmniej nie wyłącznie) z chęci utrzymania klienta przez dłuższy czas, można się przekonać sprawdzając kroczące stopy zwrotu funduszy, czyli zyski w kolejnych, postępujących po sobie (np. co miesiąc) okresach. Jeśli dla funduszy akcji polskich te okresy ustawimy na 12 miesięcy, to w czasie ostatnich ponad 12 lat naliczymy ich aż 151. W 109 z nich, czyli w 72,2 proc. przypadków, odnotowaliśmy dodatnią stopę zwrotu. Pozostałe 42, czyli 27,8 proc., zakończyło się stratą. Oznacza to ok. 30-proc. prawdopodobieństwo, że inwestycja trwająca rok przyniosła stratę. W najlepszym 12-miesięcznym okresie średnia stopa zwrotu funduszy polskich akcji sięgnęła 67,7 proc., w najsłabszym zaś -54,1 proc.

Podobną częstotliwość występowania strat odnotowaliśmy przy inwestycjach dwu- i trzyletnich (odpowiednio 31,7 i 29,9 proc.). Sytuacja pod tym względem poprawiła się dopiero, gdy do porównania wzięliśmy okresy czteroletnie i dłuższe. Wśród inwestycji trwających cztery lata, ujemnymi stopami zwrotu zakończyło się nieco ponad 18 proc., a przy pięciu latach ich udział spadł już do zaledwie 2 proc. Przy czym najlepsza pięciolatka zakończyła się zyskiem w wysokości 319 proc., a najgorsza przyniosła stratę rzędu 8 proc.

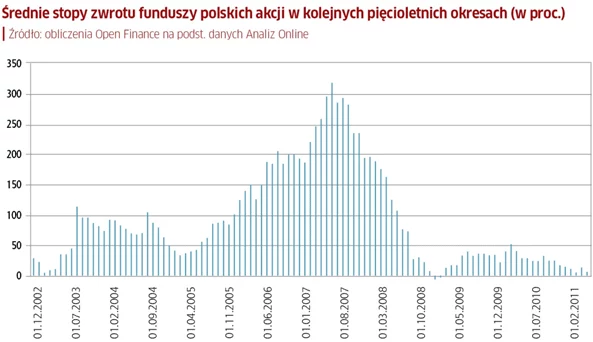

Począwszy od okresów sześcioletnich, wszystkie kończą się dodatnimi stopami zwrotu. Średni zysk z sześcioletniej inwestycji podliczyliśmy na 116,6 proc. (min. 40,5 proc., maks. 312,9 proc.), co oznacza 13,7 proc. średnio w skali roku. W przypadku siedmioletnich okresów średni zysk to 141,8 proc. (min. 26,4 proc., maks. 253,8 proc.), czyli średnio rocznie 15,8 proc.

Inwestując w fundusze obligacji generalnie ryzyko poniesienia straty jest mniejsze niż w przypadku funduszy akcji. Tak czy inaczej istnieje, ale podobnie jak w przypadku funduszy agresywnych, maleje wraz z wydłużaniem się horyzontu inwestycyjnego. W ciągu ponad 12 ostatnich lat, 86,9 proc. z ponad 150 postępujących po sobie trzymiesięcznych okresów fundusze obligacji średnio zakończyły na plusie. Prawdopodobieństwo straty wyniosło więc nieco ponad 13 proc. To lepiej niż w przypadku funduszy akcji, ale w dalszym ciągu - jak na fundusze zaliczane przecież do grona bezpiecznych - całkiem sporo.

Już w przypadku inwestycji o czasie trwania wynoszącym sześć miesięcy sytuacja ulega znaczącej poprawie, bo na minusie zakończyło się 4,5 proc. z nich, a zatem patrząc z drugiej strony, w ponad 95 proc. przypadków grupa funduszy polskich obligacji mogła pochwalić się zyskiem. Inwestycja na rok okazała się zyskowna w 97,4 proc. przypadków, a już począwszy od okresów dwuletnich, wszystkie kończyły się powyżej kreski.

Średni zysk dla wszystkich wyznaczonych przez nas dwuletnich inwestycji w fundusze obligacji wyniósł 17,6 proc. Trzeba jednak pamiętać, że końcówka lat 90. i początek wieku były okresem stosunkowo wysokich stóp procentowych. Jeśli wziąć pod uwagę okres od momentu, gdy główna stopa referencyjna Narodowego Banku Polskiego spadła poniżej 6 proc., to średni zysk funduszy obligacji z dwuletniej inwestycji to 11,5 proc. (min. 4,6 proc., maks. 21,4 proc.), co oznacza 5,6 proc. w skali roku.

Trzeba oczywiście pamiętać, że wszystkie zaprezentowane stopy zwrotu są wartościami brutto (nie uwzględniają ewentualnych prowizji ani podatku od zysków). Poza tym trzeba też mieć na uwadze, że cały czas operujemy na wartościach średnich dla dwóch omawianych kategorii funduszy.

Jak można się przekonać z powyższych obliczeń, sugerowane przez firmy doradcze czy zarządzające funduszami inwestycyjnymi minimalne okresy inwestycji w dany fundusz nie biorą się z kosmosu. Są umotywowane specyficznymi warunkami panującymi w poszczególnych segmentach rynku finansowego i rytmem, w jakim zachodzą na nich zmiany trendów. Stosowanie się do nich w dużym stopniu pozwala ograniczyć ryzyko, że z funduszu wypłacimy mniej niż do niego wpłaciliśmy.

Bernard Waszczyk, Open Finance