Inwestorzy giełdowi coraz częściej stykają się z określeniami takimi jak Rajd Świętego Mikołaja czy też Efekt stycznia. Są to, tak zwane, efekty kalendarzowe występujące na giełdach akcji. Należą one do grupy tzw. anomalii rynku efektywnego.

Teoria rynku efektywnego zakłada, że trudne lub nawet niemożliwe jest osiągnięcie ponadprzeciętnych stóp zwrotu przy zastosowaniu aktywnego zarządzania portfelem akcji. Inwestorzy wierzący w efektywność rynku giełdowego zakładają, że najlepszą strategią jest inwestowanie pasywne, czyli długoterminowe utrzymywanie portfela odzwierciedlającego skład indeksu szerokiego rynku akcji. Z drugiej strony stoją zwolennicy aktywnego inwestowania, którzy nie wierzą, że rynki są efektywne i starają się to udowodnić poprzez wykazywanie różnych anomalii. Anomalie rynku efektywnego to strategie aktywne, których zastosowanie zapewniać ma osiągnięcie rezultatów lepszych niż strategia "kup i trzymaj" zastosowana w przypadku dobrze zdywersyfikowanego portfela.

Do powszechnie uważanych za anomalie rynku efektywnego należą m.in. tak proste strategia jak właśnie efekty kalendarzowe.

Efekty kalendarzowe, ze względu na łatwość zastosowania i dużą medialność, są szczególnie popularnymi anomaliami. Zakładają one, że w pewnych okresach inwestowanie w akcje jest bardziej opłacalne niż w innych. Wraz ze zbliżaniem się okresu, którego dotyczą stają się sztandarowym tematem medialnych komentarzy giełdowych. Do najbardziej znanych efektów kalendarzowych należą:

- Efekt przełomu miesiąca, zakładający, że ceny akcji wzrastają najbardziej w ostatnim dniu miesiąca i trzech pierwszych dniach następnego miesiąca

- Efekt grudnia, czyli rajd Świętego Mikołaja

- Efekt stycznia

- "Sell in May and Go Away", zalecający sprzedaż akcji w maju i ponowne ich odkupienie w dopiero listopadzie

- Efekt Marka Twaina, zakładający, że październik jest szczególnie złym miesiącem do inwestowania w akcje

- Letni rajd ("Summer rally"), zakładający, że większe wzrosty cen akcji mają miejsce w miesiącach wakacyjnych.

Pozostają jednak pytania: czy naprawdę można na tych efektach zarobić więcej, niż gdybyśmy utrzymywali portfel będący odpowiednikiem indeksu giełdowego? Jak strategie oparte na tych efektach sprawdzały się na giełdzie w Nowym Jorku i Warszawie? Aby odpowiedzieć na to pytanie firma Expander przeanalizował dziewięć różnych strategii opartych na wspomnianych wyżej efektach kalendarzowych:

- Strategia efektu przełomu miesiąca, czyli akcje utrzymujemy tyko 4 dni w miesiącu - przez pierwsze trzy dni miesiąca i w ostatnim dniu miesiąca

- Strategia efektu stycznia: akcje trzymamy w portfelu tylko w styczniu

- "Sell In May and Go Away": akcje trzymamy od listopada do końca kwietnia

- Strategia Marka Twaina 1: akcje utrzymujemy przez większość roku, z wyjątkiem października

- Strategia Marka Twaina 2: akcje utrzymujemy przez większość roku, z wyjątkiem października, kiedy to gramy na zniżkę akcji (krótka pozycja)

- Strategia Summer Rally: akcje utrzymujemy w okresie wakacji

- Strategia oparta na Efekcie grudnia: akcje utrzymujemy tylko w grudniu

- Połączone strategie Summer rally, Efekt grudnia i Efekt stycznia: akcje utrzymujemy tylko w lipcu, sierpniu, grudniu i styczniu

- Połączone strategie Summer rally, Efekt grudnia, Efekt stycznia i Efekt Marka Twaina: akcje utrzymujemy tylko w lipcu, sierpniu, grudniu i styczniu, natomiast w październiku gramy na zniżkę akcji. Na potrzeby symulacji przyjęto, że w okresach gdy akcje nie są utrzymywane, wolne środki oprocentowane są według trzymiesięcznej według stopy wolnej od ryzyka. Trudno byłoby przyjąć jednorodne stawki prowizji i stawki podatkowe - różnią się one w zależności od rodzaju inwestora i form inwestowania. W analizie nie uwzględnione więc zostały żadne koszty transakcyjne oraz wpływ podatków.

Z reguły, te dwa czynniki znacznie bardziej niekorzystnie wpływają na wyniki strategii aktywnych niż pasywnych. Należy więc przyjąć, że w symulacjach przeprowadzanych z uwzględnieniem tych czynników wyniki strategii "kalendarzowych" byłyby relatywnie mniej korzystne. Wszystkie prezentowane symulacje przeprowadzane były do ostatniego dnia listopada br.

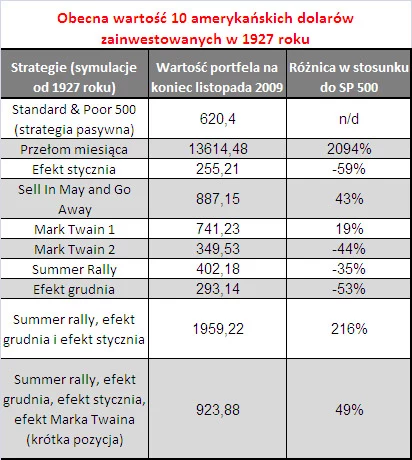

Pierwsze rezultaty symulacji przeprowadzonych od roku 1927 w porównaniu do indeksu Standard & Poor 500 są bardzo obiecujące. Aż pięciu strategiom udało się pobić ten indeks. Dodatkowo szczególnie opłacalna okazała się strategia inwestowania na przełomie miesiąca, przynosząc w tym okresie wartość portfela większą od indeksu SP500 o ponad 2000%!

Niestety muszę w tym miejscu ostrzec inwestorów, którzy myślą, że właśnie natknęli się na łatwy sposób zarabiania pieniędzy. Znacznie gorzej wyglądają symulacje tych strategii, jeżeli przeprowadzi się je biorąc pod uwagę trochę krótszą historię.

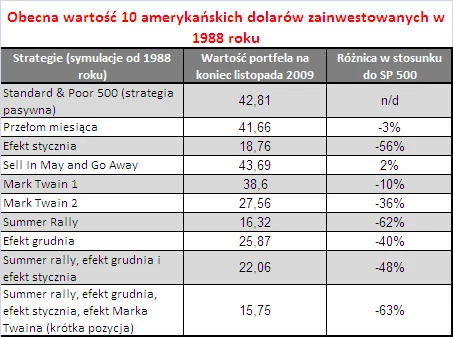

Jeżeli weźmiemy pod uwagę okres od 1988 roku, tylko jedna ze strategii przyniosła wynik lepszy od indeksu SP500. Rezultat ten jednak był tylko nieznacznie lepszy, i jeżeli wzięlibyśmy dodatkowo pod uwagę koszty transakcji i znacznie niższą efektywność podatkową strategii aktywnych, to na pewno również i ta strategia przyniosłaby rezultaty gorsze niż inwestowanie pasywne. Skąd tak znaczący spadek skuteczności?

Wiele z efektów kalendarzowych zostało odkrytych właśnie w latach osiemdziesiątych. Na przykład pierwsze opracowanie ujawniające efekt przełomu miesiąca miało miejsce w 1988 roku. Doświadczeni inwestorzy zadają sobie sprawę, że naturalnym jest, iż anomalie rynkowe z miejsca przestają "działać" jeżeli dowie się o nich i zacznie stosować wielu inwestorów. Wynika to z faktu, że większość po prostu nie może być znacznie lepsza od średniej. Zgodnie z tą regułą, szansę na sukces mają więc te strategie aktywne, które są unikalne, a nie te, które znane są już ogółowi inwestorów.

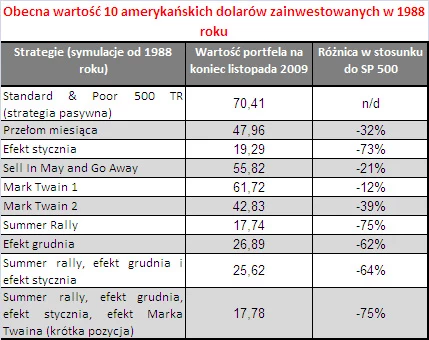

Jeszcze gorsze wyniki przynosi porównanie strategii "kalendarzowych" z indeksem SP500 Total Return, który uwzględnia zyski ze wszystkich dywidend oraz ich reinwestycję. Ponieważ badane strategie aktywne zakładają nieobecność na rynku w pewnych okresach, to naturalnym jest, że w tym czasie stosujący je inwestorzy nie otrzymują też dywidend. Z przedstawiony rezultatów wynika już wyraźnie, że wszystkie strategie oparte na efekcie stycznia przyniosły rezultaty gorsze niż SP500 Total return. Wartość portfela najlepszej z nich była aż o 12% gorsza niż wartość portfela pasywnego, i to mimo, że nie uwzględnione były koszty transakcyjne i podatki.

A jak strategie "kalendarzowe" sprawdzały się na giełdzie w Warszawie?

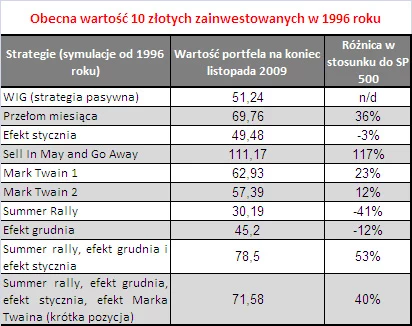

Wyniki symulacji przeprowadzonych od 1996 roku (wcześniejsze notowania, ze względu na niedojrzałość rynku, czy małą liczbę emitentów, mogły nie być reprezentatywne) przemawiają, przynajmniej na pierwszy rzut oka, wyraźnie na korzyść aktywnego inwestowania. W niektórych przypadkach wyniki są wręcz rewelacyjne (np. strategia Sell In May and Go Away).

Skąd więc wzięły się tak rewelacyjne rezultaty skoro strategie nie działały na giełdzie amerykańskiej? Są dwa główne powody. Po pierwsze młode rynki giełdowe cechują się znacznie niższą efektywnością niż rynki dojrzałe.

Zdarza się więc, że działają na nich anomalie, które zostały już odkryte i przestały działać na rynkach rozwiniętych. Drugim powodem, znacznie ważniejszym, są wysokie stopy procentowe, które utrzymywały się w Polsce aż do roku 2002. To one głównie pracowały na dobry wynik symulowanych strategii. Jeżeli pominiemy wpływ oprocentowania środków, które nie były zainwestowane w akcje, to większość strategii przyniosła już wyniki znacznie gorsze niż inwestowanie pasywne. Wyniki tych, które były lepsze niż indeks WIG, tylko nieznacznie przewyższały portfel indeksowy.

Znacznie gorsze wyniki "kalendarzowych" strategii aktywnych na giełdzie w USA, rosnąca dojrzałość naszego rynku oraz stopy procentowe będące już od kilku lat na poziomie właściwym dla rynków rozwiniętych sugerują więc, że w przyszłości raczej nie będzie można już zarobić łatwych pieniędzy stosując popularne efekty kalendarzowe.

Niestety, zarabianie na giełdzie nie jest rzeczą prostą i ponadprzeciętne wyniki mogą osiągnąć tylko nieliczni, i to w oparciu o bardziej skomplikowane strategie, których zasady działania dodatkowo nie są znane ogółowi inwestorów. Pozostali zdecydowanie powinni inwestować pasywnie. Dobrym podsumowaniem powyższych wniosków może być cytat z powieści Marka Twaina, który stał się podstawą do nazwania jednego z efektów kalendarzowego: "Październik. To jeden ze szczególnie niebezpiecznych miesięcy aby spekulować na akcjach. Pozostałe to lipiec, styczeń, wrzesień, kwiecień, listopad, maj, marzec, czerwiec, grudzień, sierpień i luty."

Rafał Lerski, CFA, licencjonowany Doradca Inwestycyjny

Czytaj również: