Giełda Papierów Wartościowych w Warszawie SA jako spółka osiąga dobre wyniki. Problem w tym, że według niektórych środowisk, powinna mocniej wspierać rozwój polskiej gospodarki. W czerwcu Rada Giełdy ma zatwierdzić aktualizację strategii GPW.

- Przedstawimy konkretne inicjatywy zorientowane na poprawę pozycji konkurencyjnej GPW. Nasze prace idą w parze z pracami nad rządową strategią rozwoju rynku kapitałowego, która pod lupę weźmie kwestie regulacyjne i instytucjonalne. Ten rok jest zatem kluczowy dla wytyczenia kierunków rozwoju naszego parkietu - mówił pod koniec kwietnia dr Marek Dietl, prezes GPW.

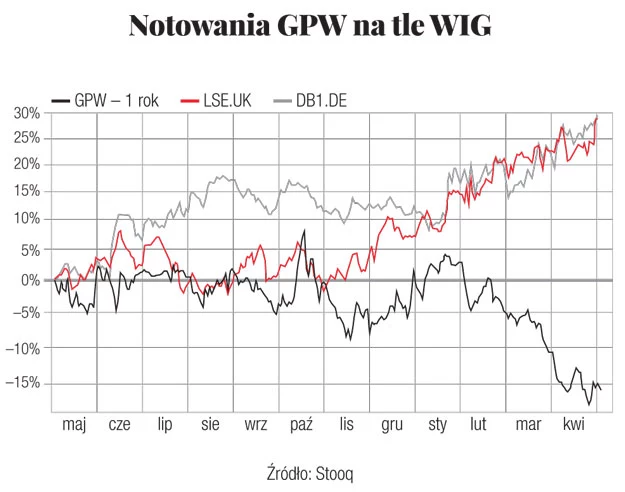

Od kilku lat na GPW niewiele się zmienia

Czemu GPW nie do końca spełnia oczekiwania związane z mocniejszym stymulowaniem rozwoju gospodarczego? Nominalnie PKB plasuje Polskę na 25. pozycji na świecie. Tymczasem warszawska giełda pod względem wartości rynkowej spółek krajowych jest dopiero na 34. miejscu - wynika z danych World Federation of Exchanges za grudzień 2017 r.

Ostatnie lata były słabe, jeśli chodzi o debiuty spółek. W okresie między 2012 a 2017 rokiem na rynku podstawowym i NewConnect doszło do IPO o wartości 3,7 mld euro, czyli takiej, jak w samym roku 2010!

Za większość obrotów na GPW odpowiadają inwestorzy zagraniczni. Polacy wolą od giełdy lokaty bankowe albo trzymanie pieniędzy w gotówce. Pod koniec września 2017 r. wartość oszczędności Polaków wynosiła około 1357 mld zł, z czego ledwie około 50 mld zł (3,7 proc.) były to akcje spółek publicznych, wynika z danych Analizy.pl.

Polskie firmy niezbyt chętnie wchodzą na parkiet przy ul. Książęcej w Warszawie, bo wiedzą, że mogą mieć problemy z pozyskaniem finansowania albo to finansowanie jest zbyt drogie.

A Polacy nie widzą w giełdzie alternatywy dla bezpiecznych lokat. W dodatku brokerzy i emitenci narzekają na wysokie opłaty, dyktowane przez GPW, które uniemożliwiają im m.in. obniżkę opłat dla inwestorów. Błędne koło się zamyka, pogłębiając marazm na warszawskim parkiecie. Łączna wartość obrotu akcjami na głównym rynku GPW w kwietniu 2018 r. wyniosła 14,4 mld zł, czyli była aż o 27,7 proc. niższa, niż w analogicznym okresie 2017 r.

GPW chce postawić na rynek towarowy

Strategia dla GPW na lata 2014-2020 zakładała rozwój organiczny, integrację grupy kapitałowej GPW, stworzenie centrum usług wspólnych, optymalizację wykorzystywanych nieruchomości, prowadzenie programu oszczędnościowego. Prezes Marek Dietl, który w kwietniu został powołany na kolejną kadencję, zapewniał niedawno, że najważniejsze cele zapisane w obecnie obowiązującej strategii zostaną podtrzymane, mogą natomiast zostać zmienione metody ich osiągnięcia.

Zarząd GPW przedstawił Radzie Giełdy 21 inicjatyw strategicznych, z których zrealizowanych będzie nie więcej niż 12. Priorytetami przy wyborze inicjatyw mają być takie czynniki, jak wzrost udziału instrumentów rynku kapitałowego w finansowaniu polskich przedsiębiorstw, niższy koszt kapitału dla emitentów dzięki publicznej emisji, wzrost innowacyjności GPW.

Giełda nie chciała odpowiadać na pytania "Gazety Bankowej", gdyż do momentu zamknięcia tego numeru Rada nie zaakceptowała propozycji.

Prezes Dietl zdradził wcześniej, że siedem spośród 21 inicjatyw obejmuje rynek towarowy, siedem jest związanych z podstawową działalnością, a siedem kolejnych ma zdywersyfikować biznes GPW. - Widzimy olbrzymi potencjał wprowadzenia nowych platform do obrotu i wzmocnienia instrumentów rynku towarowego. Chcemy też wzmocnić się produktowo i technologicznie na rynku długu i tym samym konkurować z modelem OTC - zdradził dr Marek Dietl. - Poza tym myślimy o utworzeniu private market, czyli platformy do obrotu papierami niepublicznymi, a także do crowdfundingu.

Nie chcemy zastępować tych, którzy już oferują crowdfunding, ale chcemy pomóc. To będzie w skali europejskiej rewolucyjne rozwiązanie i być może ma ono też potencjał eksportowy.

Chcemy iść za sukcesem NewConnect, który na świecie jest bardzo dobrze odbierany - dodał.

- Chęć zarządu GPW do dywersyfikacji działalności należy ocenić pozytywnie, ponieważ obecny model biznesowy GPW jest wrażliwy na czynniki leżące poza obszarem kontroli spółki - uważa Mateusz Krupa, analityk Erste Securities.

- Perspektywy dla obecnego modelu biznesowego operatora GPW są raczej słabe. GPW ma jedne z najwyższych opłat od obrotu akcjami w Europie i jest presja na ich obniżenie. Nadchodzi też wygaszanie systemu obrotu zielonymi certyfikatami, a to najbardziej rentowna część biznesu TGE - mówi analityk.

Krupa zwraca uwagę, że dotychczasowa wysoka rentowność biznesu operatora GPW i TGE w istotnym stopniu wynika z regulacji i monopolistycznej pozycji w obu segmentach, a tymczasem nowe regulacje europejskie osłabiają silną pozycję spółki i dopuszczają do rynku konkurencję. - Gdyby polski rynek kapitałowy bardzo mocno się rozwinął, skusiłby innych operatorów do rozwinięcia u nas działalności. Tymczasem część z nich oferuje dużo niższe stawki za obrót, ponieważ osiąga istotne korzyści skali - podkreśla Krupa.

Z kolei analitycy Trigon DM zdają się podzielać optymizm władz GPW co do perspektyw rozwoju rynku towarowego.

"W kontekście TGE pozytywny wpływ będzie miało przyjęcie ustawy o rynku mocy na wolumeny obrotu energii elektrycznej oraz podniesienie obowiązku OZE, wspierające wzrost aktywności na rynku praw majątkowych" - napisali w raporcie o GPW.

- Trzeba uczciwie powiedzieć, że obecnie warunki makroekonomiczne nie sprzyjają emisji akcji, z uwagi na niskie stopy procentowe i stosunkowo niskie wyceny spółek. Natomiast jest to dobry czas na emisję obligacji i giełda powinna skoncentrować się na tym obszarze. Najlepszym rozwiązaniem byłoby utworzenie przy giełdzie rynku pierwotnego obligacji dedykowanych inwestorom indywidualnym - mówi dr Mirosław Kachniewski, prezes Stowarzyszenia Emitentów Giełdowych. - Z kolei start-upy będą szukały finansowania poprzez crowdfunding udziałowy, zwłaszcza wobec podniesienia limitu takiej możliwości do wartości 1 mln euro - dodaje.

Opłaty mogą iść tylko w dół

GPW dokonała przeglądu cenowego świadczonych usług, przy okazji aktualizacji strategii. Pytanie, gdzie GPW mogłaby znaleźć źródło wysokomarżowych dochodów, by mogła obniżyć opłaty domom maklerskim, co zapewne pozwoliłoby domom obniżyć opłaty dla inwestorów?

- Nie tylko domy maklerskie narzekają na wysokie opłaty na GPW. Z punktu widzenia emitentów opłaty są bardzo wysokie, a od 2016 r. spółki giełdowe płacą ok. 5 mln zł rocznie więcej, niż wcześniej. Giełda powinna nie tyle szukać wysokomarżowych dochodów, co zwiększania swej atrakcyjności dla obu grup swoich klientów, czyli inwestorów i emitentów - mówi "Gazecie Bankowej" dr Mirosław Kachniewski.

Zdaniem Mateusza Krupy, opłaty na GPW mogą iść tylko w jednym kierunku: w dół. - Brokerzy, którzy w większości wykazują stratę na działalności podstawowej, od dawna liczą na obniżenie opłat, gdyż są one jednymi z najwyższych w Europie, podczas gdy spółka GPW pokazuje dobre wyniki i wysoką rentowność. Giełda dotychczas nie była skłonna pójść na istotne obniżki, poza selektywnymi działaniami, które miały na celu promocję płynności.

Presja na obniżkę opłat jest wywierana od dawna, ale GPW, będąc monopolistą, nie miała silnego bodźca, by obniżyć opłaty. Inaczej wygląda GPW w układance polityczno-gospodarczej, gdzie niższe opłaty sprzyjają rozwojowi całego rynku z korzyścią dla spółek Skarbu Państwa oraz mogą pomóc w realizacji Planu Budowy Kapitału premiera Mateusza Morawieckiego - zwraca uwagę analityk Erste Securities.

Również według analityków Trigon DM rewizja cennika GPW przełoży się na spadek opłaty transakcyjnej. Zdaniem ekspertów, pójdzie ona w dół w sumie o 15 proc. w latach 2019-2021.

GPW jest zbyt mała, by konkurować z największymi innowatorami

Pomysły na dywersyfikację biznesu GPW są naprawdę liczne, nie obejmują li tylko platformy crowdfundingowej. Prezes Dietl podczas marcowej konferencji Izby Domów Maklerskich mówił, że GPW myśli nad rozwojem w kierunku tzw. brokera informacji, w ramach rozszerzania usług post-trade. Eksperci wątpią jednak, czy to jest dobry pomysł.

- Niestety, według mnie GPW obejmuje zbyt małą część zbyt małej gospodarki, aby mogła generować większe przychody z dystrybucji informacji - uważa Kachniewski.

- Nie widzę wielkiego pola, aby taka działalność zmieniła istotnie pozycję GPW. Długoterminowo to raczej globalne instytucje MTF [Multilateral Trading Facility - przyp. aut.] będą liderami tej działalności ze względu na skalę i możliwość pakietowej sprzedaży większej liczby wystandaryzowanych informacji i mniejszych kosztów jednostkowych - uważa Mateusz Krupa.

Niektórzy eksperci wskazują, że GPW powinna też podjąć próbę stworzenia rynku akcji technologicznych działającego w oparciu o blockchain.

Taka inicjatywa wymagałaby sporych nakładów kapitałowych, głównie na zatrudnienie grupy specjalistów. Jednak inni eksperci zwracają zgodnie uwagę, że GPW jest małą spółką na tle globalnych graczy i trudno o to, by konkurowała z nimi w innowacjach. - Musimy stąpać po ziemi. Jeśli wartość kapitalizacji GPW wynosi 1,1 proc. kapitalizacji giełd europejskich, to snucie mocarstwowych planów na poziomie wyższym niż krajowy jest oderwane od rzeczywistości - uważa Kachniewski.

A może zdjąć GPW z giełdy?

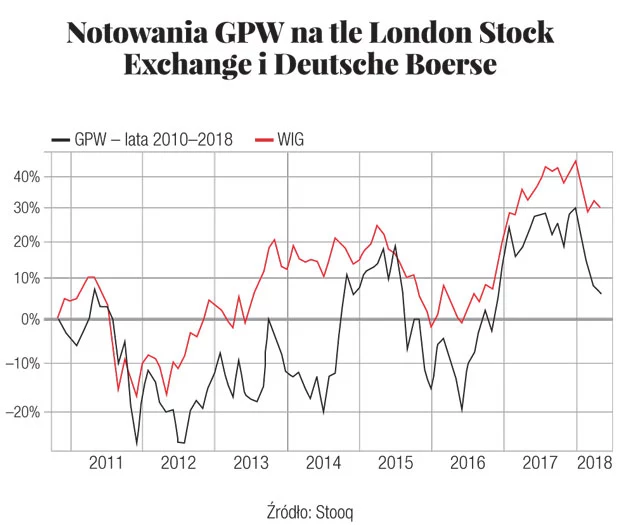

A może zdjęcie spółki GPW z parkietu mogłoby ułatwić jej realizację misji publicznej? Obecnie jest podmiotem nastawionym na zysk, notowanym na parkiecie od 2010 r.

Zdaniem Mateusza Krupy z Erste Securities istnieje wewnętrzny konflikt interesów GPW jako spółki giełdowej oraz podmiotu, który ma wspierać rozwój gospodarczy. - Myślę, że można zgodzić się z tezą, iż zdjęcie spółki GPW z parkietu mogłoby ułatwić jej realizację misji publicznej, jaką jest wspieranie rozwoju gospodarczego. Jeżeli spółka GPW zostałaby zdjęta z giełdy przed obniżeniem opłat, poprzez ogłoszenie wezwania po cenie powyżej obecnej ceny rynkowej, to mogłoby to być dobre dla akcjonariuszy mniejszościowych, bo koszty poniósłby Skarb Państwa.

W dłuższym okresie Skarb Państwa mógłby na tym skorzystać poprzez inne spółki i rozwój rynku kapitałowego - przyznaje Mateusz Krupa. - Z drugiej strony, dobrze by było, gdyby polityka nie zdominowała działalności GPW. Nie widzę tu idealnego rozwiązania - dodaje.

Inaczej patrzy na tę kwestię dr Mirosław Kachniewski. - Problemem nie jest fakt bycia przez GPW spółką notowaną, ale sposób dysponowania zyskiem. Rokrocznie z giełdy wypływa ok. 100 mln zł w formie dywidendy. Wydaje się, że pozostawienie tych pieniędzy na rynku mogłoby przyczynić się do obniżenia kosztów i podniesienia jakości usług na rzecz inwestorów i emitentów, co spowodowałoby rozwój innowacyjnych projektów w oparciu o zdrowe rynkowe zasady - wskazuje szef Stowarzyszenia Emitentów Giełdowych.

Jak rynek zareaguje na aktualizację strategii

Nie wiadomo, jak bardzo szykowana aktualizacja strategii rozwoju GPW przysłuży się gospodarce. Jest za to duże prawdopodobieństwo, że podniesie wycenę GPW. "Obecnie GPW jest najtańszym operatorem giełdowym w UE.

Naszym zdaniem dotychczas negatywnie na sentyment inwestycyjny mogła wpływać potencjalna perspektywa erozji EBITDA w 2018 r." - napisali w styczniowym raporcie analitycy DM BDM. Tymczasem od początku roku do początku maja GPW potaniała o blisko 19 proc., jej kapitalizacja to aktualnie około 1,6 mld zł.

"Przygotowywana jest aktualnie spójna i kompleksowa strategia rozwoju krajowego rynku kapitałowego. Liczymy, że w bieżącym roku poznamy szczegóły tej strategii i spodziewamy się istotnych zmian regulacyjnych oraz instytucjonalnych, które będą kształtować krajowy rynek kapitałowy w perspektywie kolejnych lat. Publikacja tej strategii według nas może być jednym z ważniejszych wydarzeń w 2018 r. dla samej grupy GPW. (...).

Dostrzegamy zaangażowanie obecnego zarządu spółki w wypracowanie nowych rozwiązań skutkujących umocnieniem pozycji grupy w regionie Europy Środkowo-Wschodniej oraz budową wartości dla akcjonariuszy (także mniejszościowych).

Dodatkowo wsparciem dla kursu GPW powinna być nowa strategia dla rynku w Polsce, którą zapowiada zarówno strona rządowa, jak i sama spółka" - napisał w analizie Maciej Bobrowski, analityk DM BDM.

Te nastroje studzi Mateusz Krupa. - Przygotowywana aktualizacja strategii może zostać pozytywnie odebrana przez rynek, jeżeli będzie zawierała konkrety i nakreśli nowe istotne perspektywy dla spółki. Myślę, że jest to niełatwe zadanie dla zarządu GPW. Rynek może mieć obawy, że nowe inicjatywy zmienią dywidendowy profil spółki.

Przekształcenie GPW na spółkę o profilu bardziej zbliżonym do funduszu venture capital, przy istotnym zaangażowaniu Skarbu Państwa, może rodzić obawy akcjonariuszy mniejszościowych - podkreśla analityk Erste Securities.

Obecnie polityka dywidendowa GPW zakłada przeznaczanie minimum 60 proc. skonsolidowanego zysku netto na wypłatę dla akcjonariuszy.

W 2017 r. spółka GPW zarobiła 156 mln zł (o 19 proc. więcej niż w 2016 r.) przy przychodach rzędu 352 mln zł (wzrost rok do roku o 13 proc.). Ten pozytywny trend został podtrzymany w I kwartale br., gdy spółka zarobiła 28,5 mln zł (wzrost o 3 proc. r/r) przy przychodach rzędu 85,9 mln zł (spadek o blisko 6 proc. r/r). Zarząd GPW zarekomendował wypłatę dywidendy na poziomie 92,3 mln zł (2,20 zł na akcję), czyli 63,3 proc. z zysku za 2017 r.

W I kwartale br. przychody GPW ze sprzedaży na rynku finansowym stanowiły 57,7 proc. całkowitych przychodów ze sprzedaży. Na przychody spółki z rynku finansowego składają się przychody z tytułu: obsługi obrotu, emitentów i sprzedaży informacji. Przychody ze sprzedaży informacji w I kwartale 2018 r. osiągnęły poziom 10,8 mln zł, stanowiły 12,5 proc. przychodów ze sprzedaży grupy GPW.

W pierwszym kwartale 2018 r. przychody ze sprzedaży na rynku towarowym wyniosły 36,2 mln zł, o 3,1 proc. więcej niż rok wcześniej i o 9,9 proc. mniej niż w IV kwartale 2017 r. Ich udział w całkowitych przychodach Grupy GPW w I kwartale 2018 r. wyniósł 42,1 proc. Na przychody z rynku towarowego składają się przychody z tytułu obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

Stanisław Koczot, "Gazeta Bankowa": Czym powinna być giełda? Normalną firmą przynoszącą zyski swoim akcjonariuszom, czy ma do spełnienia inne zadania, związane bezpośrednio z gospodarką?

Waldemar Markiewicz, prezes Izby Domów Maklerskich: - Giełda jest instytucją o charakterze infrastrukturalnym, ale korzysta z naturalnego monopolu na krajowym rynku, nie ma konkurencyjnych platform. Powinna więc ograniczać swoją zyskowność. Mechanizm jest taki, że to co giełda zarabia, faktycznie zabiera innym instytucjom obsługującym inwestorów. Jest strukturalny problem: giełda odnotowuje rekordowe zyski, gdy jednocześnie domy maklerskie notują straty na działalności podstawowej. To wpływa też na obecność inwestorów zagranicznych, dla których polska giełda nie jest konkurencyjna w stosunku do innych rynków. Jeszcze raz chcę podkreślić, to nie giełda obsługuje inwestorów, ale domy maklerskie. To one odgrywają fundamentalną rolę w generowaniu obrotów na rynku, w przesuwaniu części oszczędności na kapitał dostępny dla firm. Dlatego postulujemy rewizję misji i statutu giełdy, tak aby dawały one zarządowi spółki uprawnienia do zaniechania maksymalizacji zysku, do czego dziś są zobowiązane. Uważamy, że powinien zostać zmieniony model biznesowy giełdy.

Cytat z audycji "Wywiad gospodarczy", nadanej 23 kwietnia na antenie telewizji w Polsce.pl

Piotr Rosik