Nie ma prawdopodobnie lepszego sposobu na pokazanie siły wiary w ożywienie gospodarcze, niż zestawienie sytuacji Grecji i nastrojów na rynkach finansowych. Grecja, epicentrum kryzysu zadłużeniowego, jest jak wiadomo od dawna na prostej drodze do niewypłacalności. Negocjacje w sprawie redukcji zadłużenia niemal od miesiąca stoją w miejscu, w Atenach nasilają się strajki, trudno nawet wyobrazić sobie rozwiązanie problemu, które byłoby realne i miało trwały charakter. Wprawdzie grecki parlament zatwierdził w niedzielę pakiet reform, ale jak słusznie zauważa Willem Buiter, to tylko przejściowe uspokojenie.

Na rynkach finansowych trwa karnawał

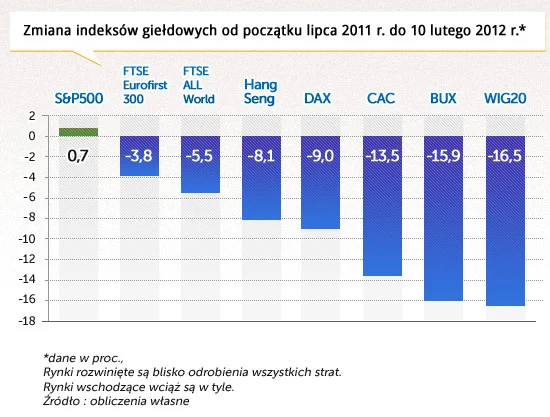

Amerykański indeks S&P500 odrobił już wszystkie straty, jakie poniósł od sierpniowo-wrześniowej przeceny. Europejski indeks FTSE Eurofirst 300, skupiający największe firmy Europy, jest na najlepszej drodze do odrobienia tych strat - od wrześniowego dołka zyskał już 20 proc. Rynek obligacji ożył po martwej końcówce 2011 r. - firmy niefinansowe i banki emitują więcej papierów dłużnych. Wzrósł popyt na obligacje skarbowe Włoch i Hiszpanii. Waluty rynków wschodzących miały najlepszy początek roku od dekady.

Jak powiedział ostatnio prezes NBP Marek Belka, rynki finansowe są trochę jak kasyno. Czy zatem ostatnio wpadło po prostu klika lepszych liczb, a po dobrym miesiącu nie ma co wyciągać zbyt daleko idących wniosków? Czy też pojawiły się jakieś trwałe podstawy do poprawy nastrojów? Opinie są bardzo odmienne, wystarczy spojrzeć np. na różne analizy produkowane przez Peterson Institute for International Economics. Fred Bergsten i Jacob Kirkegaard wskazują, że Europa jest na dobrej drodze do stworzenia silniejszej unii gospodarczo-walutowej, a strefa euro wyjdzie z tego kryzysu wzmocniona.

Peter Boone i Simon Johnson są zaś zdania, że dotychczas podjęte działania ratujące strefę nie powiodą się. Te różne podejścia dość dobrze odzwierciedlają różne interpretacje pojawiające się na rynku. Na razie dominuje interpretacja pozytywna. Ale jak długo?

Argumenty optymistów

Do najbardziej optymistycznych trendów ostatnich tygodni należy ustabilizowanie sytuacji w realnej sferze gospodarki na całym świecie. Od Stanów Zjednoczonych, przez Europę Zachodnią i Centralną po Azję dane ze sfery przemysłu i usług poprawiły się. W niektórych regionach doszło do wyraźnego ożywienia (USA, Niemcy, Polska), w innych do stabilizacji (Chiny), w jeszcze innych do zatrzymania tempa spadków (Włochy) produkcji.

Jest to o tyle istotne, że jeszcze kilka miesięcy temu wydawało się, że wybuchowa mieszanka kryzysu zaufania i osłabienia w realnej gospodarce nieuchronnie będzie prowadziła do globalnej recesji. Ekonomista Nicholas Bloom udowadniał, w artykule zamieszczonym w Obserwatorze Finansowym, że tak głęboki szok, jakiego rynki finansowe doświadczyły latem 2011 r., niemal zawsze prowadził do recesji w przeciągu dwóch kwartałów. Na szczęście tym razem to się nie sprawdziło. Coś zatrybiło, firmy na świecie zwiększyły produkcję i zatrudnienie. Jest ewidentnie lepiej niż powszechnie oczekiwano.

Kolejnym ważnym elementem tego bardziej optymistycznego obrazu jest łagodna polityka pieniężna. Największe banki centralne świata - Fed, Bank Anglii, EBC i Bank Japonii - angażują się w zwiększanie bazy monetarnej, co stabilizuje sytuację w sektorze finansowym. Jeżeli banki komercyjne mają łatwy dostęp do pieniądza banku centralnego, są skłonne do podejmowania ryzyka, czyli m.in. udzielania kredytów. Choć na problem można spojrzeć w inny sposób. Charakterystyczną cechą obecnego kryzysu jest strach, spadek zaufania. W takiej sytuacji pewne aktywa gwałtownie tracą wartość nawet bez związku z ich fundamentalną wyceną.

Po angielsku mówi się na takie zjawisko firesale, czyli w luźnym tłumaczeniu paniczna wyprzedaż. Banki centralne zatem "zdejmują" te aktywa z rynku na pewien czas i zastępują je swoimi rezerwami. Kiedy panika minie, operacja zostanie odwrócona. Pokazuje to, że władze monetarne działają jako instytucje absorbujące nadmierną dawkę strachu.

Wreszcie ostatnim elementem wpływającym na poprawę perspektyw globalnej gospodarki są zmiany polityczne. Szczególnie dotyczy to Włoch. Premier Mario Monti wyraźnie odmienił oblicze polityczne tego kraju i dał nadzieje, że polityka nie będzie stała na przeszkodzie reformom strukturalnym. Dlaczego to tak istotne? Wielu komentatorów, w tym niżej podpisany, wskazywało, że dla reform koniecznych do odzyskania zaufania rynków trudno będzie uzyskać w Rzymie konsensus polityczny. Jak na razie większość sił partyjnych popiera Montiego, co daje duże nadzieje, że reformy uda się przeprowadzić bez politycznych turbulencji.

Ostrzeżenia pesymistów

Wniosek, że kryzys się skończył, byłby jednak zdecydowanie przedwczesny. W realnej gospodarce i systemie finansowym jest wiele słabych punktów, które mogą stać się zapalnikami kolejnej fali kryzysu. Cała sytuacja wygląda jak szybka jazda samochodem, który posiada przetarte klocki hamulcowe, pustą chłodnicę, rozregulowaną skrzynię biegów i mało benzyny w baku. Samochód przyspieszył, ale trudno mówić o komforcie jazdy.

Przede wszystkim, niewiele zmieniło się w sprawie zadłużenia publicznego w Europie. Wróciło częściowe zaufanie, ale pozostaje niepewność, czy takie kraje jak Hiszpania i Włochy bez własnych walut są w stanie odzyskać konkurencyjność, wzrost gospodarczy i tym samym długookresową zdolność spłaty długów. Teoria wskazuje, że jest to możliwe, ale praktyka może być zupełnie inna. Jak pisałem kilka tygodni temu, ciężko może być wyleczyć się z historycznego uzależnienia od dewaluacji nominalnej.

Zagrożenie może kryć się również w operacjach płynnościowych EBC. One wspomagają sektor finansowy, zwiększają zaufanie na rynkach, ale posiadają jeden bardzo poważny skutek uboczny. Pożyczki od EBC zwiększają powiązania między bankami a rynkami obligacji poszczególnych krajów. Tylko włoskie banki pożyczyły od EBC ok. 50 mld euro, a dużą część pieniędzy inwestują w papiery skarbowe. Jeżeli z jakiegokolwiek powodu rentowności włoskich obligacji znów wzrosną, sprzeżęnie zwrotne między zobowiązaniami rządu i stabilnością sektora finansowego może być silniejsze niż w 2011 r.

Kolejny istotny czynnik ryzyka to wciąż niepewna sytuacja w realnej gospodarce. To prawa, że doszło do wyhamowania pewnych negatywnych tendencji, ale wciąż jest to raczej szuranie po dnie niż pełnowymiarowe ożywienie. Najlepszym przejawem są ostatnie wypowiedzi prezesa Fed Bena Bernanke. Stwierdził on w Kongresie, że poprawa sytuacji na rynku pracy może przeceniać kondycję amerykańskiej gospodarki. Nie bez przyczyny Fed prognozuje, że jeszcze przez niemal trzy lata stopy procentowe w USA pozostaną na historycznie niskim poziomie.

W ostatnim czasie pojawiły się również nowe zagrożenia dla globalnej gospodarki. Najważniejszym z nich jest konflikt wokół irańskiego programu jądrowego, który powoduje turbulencje na rynku ropy. Gdyby doszło do zaostrzenia tego konfliktu, a wielu ekspertów politycznych ostrzega, że jest to prawdopodobne, ceny ropy wystrzeliłyby, podcinając skrzydła globalnej gospodarce.

Na razie na rynkach finansowych dominuje narracja, zgodnie z którą najostrzejsza faza kryzysu zadłużeniowego już minęła. Ale wystarczy, że optymizm na rynkach wygaśnie, a narracja może się szybko zmienić. Nastroje odwracają się często o 180 stopni bez bardzo wyraźnego powodu.

Ignacy Morawski

Autor jest ekonomistą Polskiego Banku Przedsiębiorczości, publicystą