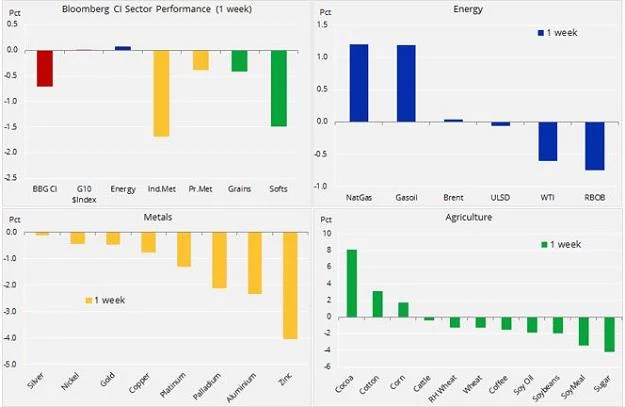

Ceny metali przemysłowych spadły do najniższego poziomu od 12 tygodni, cena ropy poszła w dół, gdy uwaga inwestorów skupiła się na rosnącej podaży, natomiast ceny kluczowych produktów rolnych po ostatnim gwałtownym wzroście spowodowanym warunkami pogodowymi ucierpiały na skutek realizacji zysków.

Ceny ropy naftowej znalazły się w dolnych rejonach ustanowionego w styczniu przedziału. Pomimo istotnego oddziaływania wahań na rynku akcji, utrzymujący się optymizm inwestorów spekulacyjnych wspiera olbrzymi światowy popyt. Na ceny ropy ma jednak równocześnie wpływ rosnąca podaż spoza OPEC, a obecnie także wspomniane powyżej napięcia handlowe.

Złoto również szuka wsparcia po drugiej w ciągu dwóch tygodni nieudanej próbie wybicia powyżej poziomu oporu, tj. 1 340 USD za uncję. Dodatkowe osłabienie odnotowano przed piątkową publikacją korzystnego raportu w sprawie zatrudnienia w Stanach Zjednoczonych oraz po tej publikacji, a także po tym, jak nadzieje na złagodzenie napięć pomiędzy Waszyngtonem a Pjongjangiem przyczyniły się do deprecjacji jena względem dolara.

Spotkanie Trumpa z Kim Dzong Unem w maju może stanowić przełom niezbędny do zmniejszenia ryzyka ewentualnego konfliktu nuklearnego na Półwyspie Koreańskim.

ROPA

Mocny wzrost produkcji ropy spoza OPEC wydaje się podważać zdolność tej organizacji oraz Rosji do utrzymania stabilnych cen, przynajmniej w perspektywie krótkoterminowej. Według najnowszej prognozy EIA dla surowców energetycznych w perspektywie krótkoterminowej, w 2018 r. produkcja w Stanach Zjednoczonych wyniesie średnio 10,7 mln baryłek dziennie, co stanowi wzrost o 1,4 mln baryłek dziennie w porównaniu z 2017 r. Nastroje podgrzała dodatkowo MAE, prognozując w tegorocznym raporcie na temat ropy, że do 2020 r. wzrost produkcji ze Stanów Zjednoczonych, Brazylii, Kanady i Norwegii przekroczy tempo wzrostu światowego popytu na ropę.

W tygodniu kończącym się 27 lutego po raz pierwszy od pięciu tygodni fundusze hedgingowe podwyższyły łączną długą pozycję w ropie WTI i Brent o 36 000 lotów do poziomu 1 miliona lotów. W ciągu ostatnich czterech tygodni pozycja ta została zredukowana łącznie o 133 000 lotów. Mniejsza liczba krótkich pozycji doprowadziła do kolejnego wzrostu relacji długich/krótkich pozycji do rekordowego poziomu 12,6. Wskazuje to na utrzymujące się ryzyko spadku cen ropy w przypadku, gdyby prognozy techniczne i/lub fundamentalne okazały się mniej korzystne.

EIA w dalszym ciągu podwyższa prognozowany wzrost podaży spoza OPEC w 2018 r., pozostawiając równocześnie wzrost popytu na niezmienionym poziomie. Raporty miesięczne OPEC i MAE poznamy już w tym tygodniu, 14 i 15 marca.

Biorąc pod uwagę dotychczasowy niewzruszony spokój inwestorów spekulacyjnych, nie przejmą się zanadto głębszą korektą, o ile ceny pozostaną powyżej 61 USD za baryłkę w przypadku ropy Brent i 57,50 USD za baryłkę w przypadku ropy WTI. Poziomy te odpowiadają korekcie o 38,2% rajdu z okresu czerwiec-styczeń i mimo iż znajdują się powyżej obecnego kursu, będą postrzegane wyłącznie jako lekka korekta w ramach mocnego trendu rosnącego.

Na razie cena ropy WTI znalazła się w przedziale 60-65 USD, a największy wpływ na dzienne wahania cen mają zewnętrzne zdarzenia na rynku. Zamknięcie poniżej 60 USD za baryłkę oznacza ryzyko przedłużenia spadku do wspomnianego kluczowego poziomu 57,50 USD za baryłkę.

ZŁOTO

Cena złota znalazła się w czterdziestodolarowym przedziale pomiędzy 1 300 USD za uncję a 1 340 USD za uncję. Negatywny wpływ ostatniego wzrostu realnych rentowności w Stanach Zjednoczonych zrównoważyło pozytywne oddziaływanie aprecjacji jena japońskiego. Większa zmienność na rynku również odegrała rolę w ostatnich wahaniach cen tego metalu. Pierwotna zapowiedź Trumpa dotycząca ceł spowodowała spadek cen akcji i wzrost ceny złota, które jednak ponownie straciło na wartości po odbiciu się giełdy od dna w wyniku publikacji bardziej stonowanego oświadczenia.

Dodatkowe zamieszanie spowodowała piątkowa publikacja raportu w sprawie zatrudnienia, ostatniego przed zaplanowanym na 21 marca posiedzeniem Federalnego Komitetu Otwartego Rynku. Idealny raport, wykazujący mocny wzrost zatrudnienia i słabą inflację, otworzył drogę do szóstej podwyżki stóp procentowych, a potencjalnie również do podwyższenia prognoz dotyczących polityki pieniężnej.

Poprzednie podwyżki stóp w bieżącym cyklu, który rozpoczął się w grudniu 2015 r., dotychczas przynosiły identyczny rezultat: cena złota spadała przed posiedzeniem FOMC, natomiast po zapowiedzi podwyżki stóp gwałtownie rosła.

Stały wzrost stóp procentowych raczej nie jest w stanie wpłynąć na zdolność złota do umacniania. Nie jest to przynajmniej możliwe w sytuacji, gdy podwyżki stóp spowodowane są inflacją niewłaściwego rodzaju, tj. taką, która wynika np. ze wzrostu cen w efekcie nałożenia ceł importowych, w przeciwieństwie do inflacji opartej na popycie.

Podtrzymujemy zatem pozytywną prognozę dla złota, w szczególności biorąc pod uwagę jego odporność na ostatnie wahania realnych rentowności. Do posiedzenia FOMC 21 marca cena złota pozostanie jednak najprawdopodobniej w przedziale, a nerwowość związana z podwyżką stóp równoważy ryzyko rosnących napięć w światowym handlu.

METALE

Metale przemysłowe z wyjątkiem niklu straciły na wartości w ujęciu rocznym, a ryzyko wojny handlowej spotęgowało obecnie obawy dotyczące prognoz krótko- i średnioterminowych dotyczących wzrostu gospodarczego i popytu w Chinach. Nastąpiło to w momencie, gdy transformacja Chin z dawnego modelu ekonomicznego w kierunku nowej, mniej zależnej od surowców gospodarki może przyczynić się do spadku popytu.

Mocny wzrost miedzi HG z poziomu minimum odnotowanego w 2016 r. w ciągu ostatnich kilku miesięcy spowalniał; metal ten dążył do wybicia powyżej poziomu oporu, tj. 3,30 USD za funt, stanowiącego zniesienie o 50% z wyprzedaży z lat 2011-2016. Na razie cena miedzi utrzymuje się w przedziale, a wsparcie plasuje się nieco poniżej 3 USD za funt.

Najlepsze wyniki w ubiegłym tygodniu:

Gaz ziemny w ciągu ostatnich tygodni zyskiwał na wartości po uzyskaniu wsparcia na poziomie 2,50 USD/therm. Bardziej surowa niż zwykle zima spowodowała wzrost popytu, który zrównoważył rekordową produkcję.

Kakao, wzrost o 30% w ujęciu rok do dnia, poszybowało do najwyższego poziomu w ciągu ostatnich 16 miesięcy; zarząd Ivory Coast Cocoa poinformował, że sprzedawał ziarno powyżej posiadanego zapasu ze względu na fakt, iż produkcja ucierpiała w wyniku suszy.

Bawełna umacniała się w wyniku nietypowo dużego popytu na eksport i pogarszającej się suszy w Teksasie, która może spowodować problemy z zasiewem. W ostatniej informacji na temat popytu i podaży, amerykański Departament Rolnictwa podał, że zjawiska te przyczyniły się do korzystnej dla cen bawełny korekty w dół stanu zapasów w Stanach Zjednoczonych.

W tym samym raporcie odnotowano wzrost cen kukurydzy w efekcie nieoczekiwanego spadku krajowych zapasów spowodowanego rosnącym popytem na eksport po tym, jak susza i upały zaszkodziły uprawom w Argentynie, będącej trzecim na świecie eksporterem kukurydzy i soi.

Trwający od połowy stycznia dramatyczny wzrost w sektorze zbóż i soi w znacznej mierze był wynikiem działalności spekulacyjnej. W ciągu sześciu tygodni od 16 stycznia do 27 lutego, fundusze przeszły od łącznej rekordowej krótkiej pozycji w kontraktach terminowych na sześć zbóż i soję (480 000 lotów) do długiej pozycji netto wynoszącej 250 000 lotów.

Przy tak dużej liczbie nowo otwartych długich pozycji, ryzyko korekty było wysokie przed publikacją miesięcznego raportu na temat popytu i podaży. W efekcie zarówno w odniesieniu do pszenicy, jak i do soi nastąpiła realizacja zysków po tym, jak dane okazały się mniej korzystne, niż przewidywano.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank