W ciągu ostatnich tygodni duża część rynków akcji zwyżkowała. Giełdy w krajach wschodzących wypracowały nawet kilkanaście procent. Obecnie, na przełomie marca i kwietnia, obserwujemy pewne uspokojenie. Jak odczytywać sytuację na światowych giełdach?

Trudno określić, czy lepsza koniunktura na rynkach akcji w ostatnich tygodniach to początek silniejszego trendu wzrostowego. Systemy ilościowe w dalszym ciągu definiują te wzrosty jako odbicie po gorszym okresie.

Dla przypomnienia, od początku roku inwestorzy na całym świecie zmagali się ze złymi wiadomościami dla rynków akcji: gorszymi prognozami makroekonomicznymi i danymi ze spółek, ryzykiem twardego lądowania w Chinach oraz groźbą Brexitu.

W rezultacie akcje uległy silnej przecenie w pierwszych dwóch miesiącach tego roku. Niepokoić może to, że od połowy lutego, gdy na giełdach rozpoczęła się odwilż, inwestorzy nagle zapomnieli o wszystkich czynnikach ryzyka - jakby wrzucili je do ogromnej szafy i zamknęli na klucz. Problem w tym, że te zagrożenia wcale nie zniknęły. W tej całej układance szczególną uwagę należy zwrócić na Chiny.

Dlaczego?

Choćby dlatego, że Chiny były głównym katalizatorem gwałtownych spadków na początku 2016 r., a gdy reszta światowych giełd odrabiała straty, chiński rynek akcji stał w miejscu. Jako ciekawostkę warto przytoczyć, że w ostatnich dniach jeden z większych chińskich banków inwestycyjnych (Guosen Securities) otarł się o techniczny default. Informacja ta przeszła bez echa, co potwierdza, że na rynkach przeważa optymizm. Jednak tak jak wspomniałem: to, że inwestorzy chwilowo zapomnieli o czynnikach ryzyka, nie oznacza, że te zagrożenia zostały zażegnane.

Jakie aktywa, według wskazań systemów ilościowych, są obecnie najbardziej atrakcyjne?

Wedle różnych odczytów generowanych przez nasze systemy ilościowe wciąż pozytywnie na tle akcji prezentują się obligacje długoterminowe krajów rozwiniętych denominowane w twardej walucie (euro, dolarach, frankach szwajcarskich itp.). Pomimo że rentowności papierów emitowanych przez wiele krajów europejskich znajdują się na historycznie niskich poziomach, a część z nich jest ujemna, inwestorzy patrzą na tę klasę aktywów jako na bezpieczną lokatę w świecie pełnym ryzyka.

Co ciekawe, powoli poprawiają się odczyty dla surowców: złota, surowców rolnych, a także niektórych metali. Takie odczyty dla surowców sugerują, że po spadkach trwających od 2010 r. i konsolidacji trwającej od połowy 2015 r. znajdujemy się już w okolicach dołka w długoterminowym cyklu cen towarów. Ostatnio tak niskie poziomy cen surowców obserwowaliśmy w okolicach 2008-2009 r.

Robert Ślepaczuk analityk Union Investment TFI

Naszym zdaniem: Panel "wielkiej czwórki FED", jaki miał miejsce w nocy nie wniósł wiele do obrazu rynku.

Japonia: Ze strony decydentów mieliśmy szereg "werbalnych odniesień" do kursu jena. Minister finansów (Aso) przestrzegł przed "jednokierunkowym" ruchem JPY, dodając, że nadmierna zmienność jest niepożądana i władze mogą zdecydować się na stosowne działania, jeżeli zajdzie taka potrzeba. W podobnym tonie wypowiedział się szef gabinetu premiera (Suga), a szef resortu gospodarki (Ishihara) dał do zrozumienia, że władze uważnie przyglądają się walutowym spekulacjom. Głos zabrał nawet prominentny polityk z partii rządzącej LDP, którego zdaniem obecna wycena jena nie odpowiada fundamentom.

USA: Podczas wspólnej konferencji prasowej 4 szefów FED (3 byłych) komentarze Janet Yellen były w zasadzie powtórzeniem jej wcześniejszego stanowiska odnośnie gospodarki. Wyraziła ona zadowolenie z postępów rynku pracy przyznając, że jest on bliski swojej pełnej mocy. Zwróciła uwagę na oznaki odbijania inflacji, co jej zdaniem tłumaczy decyzję o podwyżce cen w grudniu, ale wyraziła pewne obawy, że w jej niektórych obszarach odbicie może być przejściowe. Dała też do zrozumienia, że FED będzie uważnie śledził potencjalne ryzyka. Z jej strony padło też ciekawe zdanie, które może wiele oznaczać. Uważa ona, że poziom 2 proc. inflacji nie jest konkretnym celem i dopuszczalna może być sytuacja w której FED będzie tolerował jej pewne przestrzelenie wynikające z wydłużonego okresu akomodacji (czytaj niskich stóp procentowych). Wczoraj głos zabrali też John Williams z San Francisco, który powtórzył, że gospodarka zniosłaby w tym roku dwie podwyżki stóp, a także głosująca w marcu przeciwko linii FED, czyli za podwyżką stóp, Esther George z Kansas. Jej zdaniem gospodarka jest na tyle silna, że nie należy opóźniać terminu kolejnego zacieśnienia polityki.

Eurostrefa: Bilans handlowy w Niemczech wzrósł w lutym do 19,8 mld EUR z 18,7 mld EUR po korekcie w dół z 18,9 mld EUR w styczniu - to głównie zasługa wzrostu dynamiki eksportu do 1,3 proc. m/m. Produkcja przemysłowa we Francji spadła w lutym o 1 proc. m/m po wzroście o 1 proc. m/m w styczniu po korekcie.

Wielka Brytania: Dynamika produkcji przemysłowej w lutym nieoczekiwanie spadła o 0,3 proc. m/m i 0,5 proc. r/t (oczekiwano +0,1 proc. m/m i 0,0 proc. r/r). Dynamika produkcji przetwórczej spadła bardziej, bo o 1,1 proc. m/m i 1,8 proc. r/r.

Szefowa FED podtrzymała swoje ostrożne nastawienie, a nawet dała do zrozumienia, że bank centralny mógłby tolerować inflację powyżej celu 2 proc., co byłoby efektem wydłużenia okresu akomodacyjnej polityki pieniężnej - to wiele tłumaczy i nie zapowiada rychłej podwyżki stóp, wbrew temu, co chociażby twierdzi czołowy "jastrząb" w FED, czyli Esther George z Kansas.

Poniekąd jednak ten uspokajający ton Yellen przydał się rynkom finansowym, które w ostatnich dniach były bardziej nerwowe. Dolar zaczął powracać do swojej wcześniejszej, spadkowej tendencji, chociaż z wyjątkiem relacji USD/JPY.

Japońska waluta po silnym umocnieniu ze środy na czwartek odreagowywała ten ruch, dodatkowo wsparta "werbalnymi odniesieniami" japońskich oficjeli. Nie wynika z nich bynajmniej, że konkretne działania są możliwe w nieodległej przyszłości. Rynek jest przekonany, że władze nie będą grać solo, zwłaszcza przed majowym szczytem G-7 (pisaliśmy o tym w komentarzach z ostatnich dni). Tym samym raczej spodziewajmy się powrotu do silnego JPY, chociaż to będzie też uwarunkowane sytuacją na głównych rynkach akcji na świecie - ostatnio ta odwrotna korelacja (gorzej na giełdzie = silniejszy jen) dobrze się sprawdza.

Zerknijmy na dzienny układ USD/JPY. Rynek nie zrealizował nawet zasięgu wynikającego z wcześniejszej konsolidacji trwającej od początku drugiej dekady lutego do końca marca b.r. Na wskaźnikach brakuje też pozytywnych dywergencji z kursem.

W przypadku EUR/USD wczoraj po raz pierwszy od ubiegłego czwartku doszło do zamknięcia się dziennej świecy poniżej poziomu 1,1376, który jest dawnym szczytem z lutego b.r., który został ostatnio naruszony.

W połączeniu z faktem, że tego samego dnia doszło do nieudanego ustanowienia nowego szczytu przy 1,1453 (szybki powrót w dół chwilę później), może to sugerować rosnące prawdopodobieństwo wyhamowywania wzrostów na tej parze.

Niemniej potwierdzeniem tego ruchu musiałoby być trwałe zejście poniżej okolic 1,1325-42, a do tego jeszcze nie doszło. Scenariusz ten do końca nie współgra też z koncepcja na koszyku BOSSA USD, która zakłada jeszcze przestrzeń do osłabienia dolara. Warto jednak wspomnieć o tym, co pisaliśmy wczoraj. Jeżeli rynek zaczyna bardziej bać się Brexitu, to powinien obawiać się też i tego, co stanie się z euro w długim terminie (procesy dezintegracyjne w UE).

Marek Rogalski - główny analityk walutowy DM BOŚ

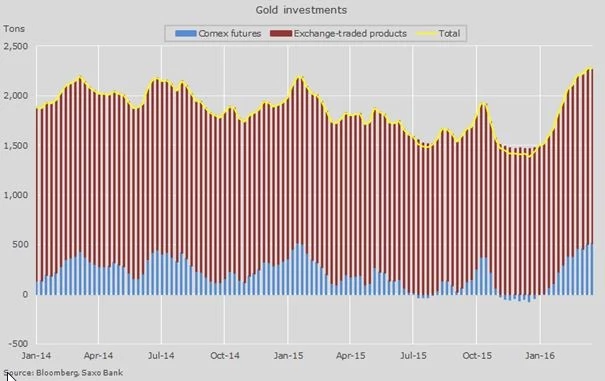

Ujemne stopy korzystne dla złota: WGC

W ubiegłym tygodniu Światowa Rada Złota (World Gold Council, WGC) opublikowała najnowszy raport na temat rynku, zatytułowany: "Złoto w świecie ujemnych stóp procentowych" (ang. Gold in a world of negative interest rates). Strategia obniżania stóp do wartości ujemnych najprawdopodobniej była jedną z głównych przyczyn zmian nastrojów inwestorów, odnotowanych dotychczas w tym roku.

Po gwałtownym wzroście w styczniu złoto od niemal dwóch miesięcy wykazuje kurs boczny. W tym okresie rynek zastanawiał się, czy zdecydowany wzrost popytu ze strony inwestorów, utrzymujący się od początku tego roku, może doprowadzić do realizacji zysków.

To szczególna obawa, biorąc pod uwagę ubiegłoroczne wydarzenia, kiedy to złoto, po mocnym rozpoczęciu roku, w kwietniu dokonało nieoczekiwanego zwrotu w dół. Wyprzedaż trwała pozostałą część roku i była dowodem na kolejny falstart żółtego metalu po licznych podobnych sytuacjach od czasu maksimum z 2011 r.

Jeden z głównych powodów przekonania, że tym razem sytuacja będzie inna, został wyraźnie zaznaczony w raporcie WGC. Na skutek obniżenia stóp do wartości ujemnych przez banki centralne w Europie i Japonii, obligacje rządowe warte biliony zostały objęte ujemnym oprocentowaniem.

W opinii WGC: "historia wykazuje, że w okresach niskich stóp procentowych zyski generowane przez złoto są zwykle ponad dwukrotnie wyższe od średniej długoterminowej".

Jednym z rodzajów inwestycji, które coraz częściej podaje się jako alternatywę dla obligacji o zerowej rentowności, są metale szlachetne.

WGC podaje cztery powody, dla których ujemne stopy procentowe strukturalnie zwiększą popyt na złoto jako aktywo portfelowe:

- Niższy koszt alternatywny związany z inwestowaniem w złoto;

- Ograniczona pula aktywów, w które mogliby inwestować niektórzy inwestorzy/zarządzający środkami pieniężnymi;

- Mniejsze zaufanie do pieniądza fiducjarnego ze względu na ryzyko wojen walutowych i interwencji monetarnych;

- Dalszy wzrost niepewności i zmienności na rynku, ponieważ bankom centralnym kończą się efektywne rozwiązania polityczne dotyczące walki z inflacją/deflacją i/lub stymulowaniem wzrostu gospodarczego. (Raport, w tym szczegółowa analiza powyższych punktów, dostępny jest tutaj.)

Po wielokrotnym dotarciu do wsparcia poniżej poziomu 1 210 USD za uncję złoto podjęło dziś kolejną próbę umocnienia. Pomogła w tym w szczególności publikacja najnowszego protokołu FOMC, zawierającego obszerną dyskusję na temat możliwości podniesienia amerykańskich stóp procentowych.

Nawet jeżeli do podwyżki istotnie dojdzie, nie zmieni to prognoz dotyczących wyjątkowo niskich i ujemnych stóp procentowych w innych krajach.

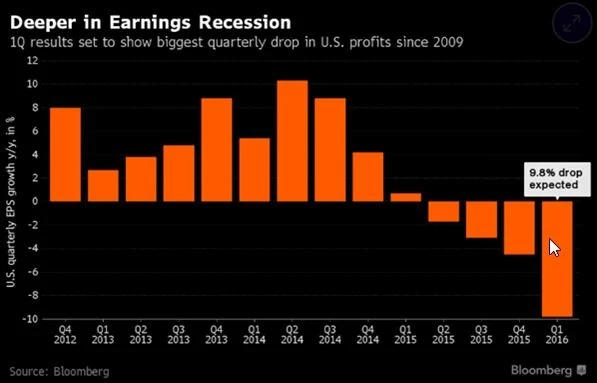

W tym tygodniu rozpoczyna się sezon publikacji zysków za I kwartał w stanach Zjednoczonych i mimo iż S&P 500 znajduje się blisko maksimów, rynek szykuje się na najgorszy sezon od czasu kryzysu z 2009 r. W opublikowanej na początku tego tygodnia kwartalnej prognozie podkreśliliśmy potencjał wzrostu ceny złota po okresie konsolidacji.

Słabszy dolar (ostatnio przede wszystkim względem JPY), ryzyko wzrostu zmienności na giełdzie i stały nacisk na ujemne stopy procentowe mogą przyczynić się do odnowy zainteresowania złotem i srebrem - i to wcześniej, niż przewidywano.

Z perspektywy technicznej istotne są tu dwa poziomy oporu. Przede wszystkim mamy poziom 1 245 USD za uncję, czyli ostatni wierzchołek i zniesienie o 50% z linii marcowej wyprzedaży.

Wybicie powyżej znacznie ważniejszego obszaru 1 255 USD - tj. zniesienia o 61,8% - sygnalizowałoby powrót do maksimum i potencjalnie jeszcze dalej. Kluczowe wsparcie to w dalszym ciągu obszar pomiędzy 1 165 i 1 195 USD za uncję.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank