Znacznie lepiej, ale głównie ze względu na sytuację walutową, prezentują się aktywa podmiotów zagranicznych po przeliczeniu na złote. W tym ujęciu aktywa na koniec marca wyniosły 2,89 mld złotych. W stosunku do poprzedniego miesiąca oznacza to wzrost o +5,2 proc. Najważniejszym czynnikiem zwyżki aktywów była sytuacja na światowych rynkach akcji, które po styczniowo-lutowej korekcie kontynuowały tendencję marszu w górę. Indeks MSCI Emerging Markets w USD zyskał aż 7,95 proc.

Obok wzrostu indeksów, korzystnie wypadło również saldo wpłat i wypłat, które według naszych szacunków wyniosło +45 mln złotych. Bilans miesięcznej sprzedaży byłby znacznie wyższy gdyby nie zakończenie działalności przez kolejny produkt strukturyzowany oferowany w formie funduszu.

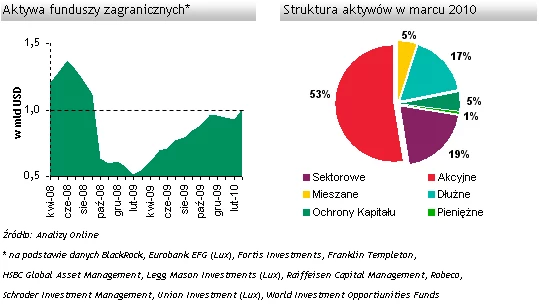

Od dłuższego czasu na uwagę zasługuje wzrost udziału funduszy akcyjnych, które na koniec marca stanowiły 53 proc. aktywów - jest to jednak naturalna tendencja w trakcie hossy na rynku akcji. Nieco inaczej wygląda sytuacja w przypadku drugiej najpopularniejszej grupy aktywów, jakimi są fundusze o charakterze surowcowym. Ich rola w całej strukturze aktywów ulega powolnemu spadkowi.

Zaprezentowane w raporcie aktywa napłynęły do instytucji zagranicznych poprzez dystrybucję tytułów uczestnictwa na podstawie notyfikacji Komisji Nadzoru Finansowego jak i w wyniku sprzedaży poprzez Ubezpieczeniowe Fundusze Kapitałowe. Zgromadzone dane zostały zagregowane dla około 350 funduszy.

Michał Duniec, analityk